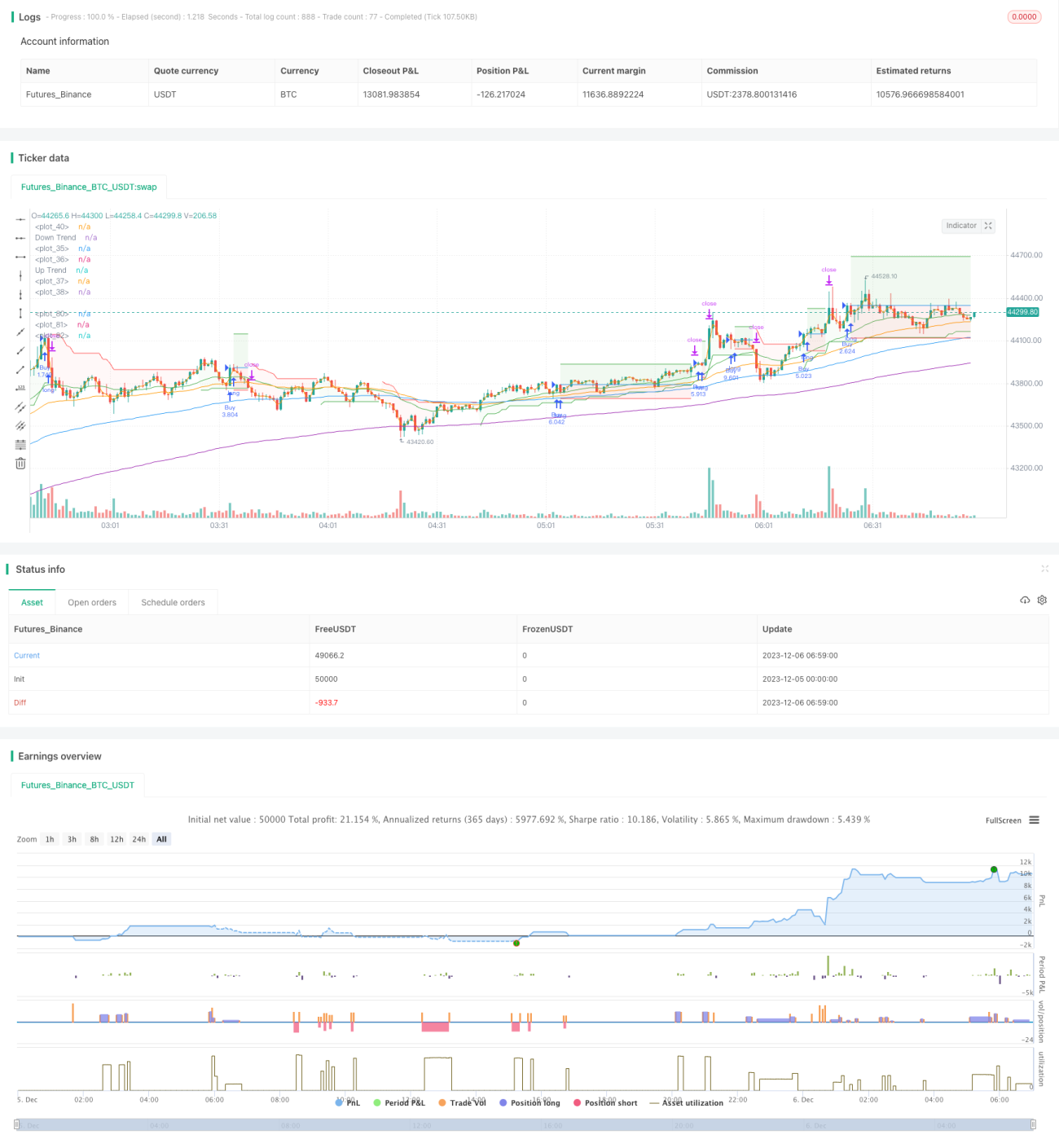

Stratégie combinée de cassure de momentum et de suivi de tendance

Vue d'ensemble

Cette stratégie est une stratégie combinée qui intègre des indicateurs de momentum, de suivi de tendance et de moyennes mobiles, réalisant un suivi de tendance et des achats/ventes par cassure. Elle utilise principalement la combinaison de l'indicateur Stochastic et de l'indicateur Supertrend pour déterminer les moments d'achat/vente, complétée par les moyennes mobiles EMA pour juger de la tendance principale du marché.

Principe de la stratégie

La stratégie se compose principalement des indicateurs suivants :

-

Moyennes mobiles EMA : utilisation des EMA 25, 50, 100 et 200 pour juger de la tendance principale. Lorsque l'EMA25 croise au-dessus de l'EMA50 et que l'EMA100 croise au-dessus de l'EMA200, la tendance est haussière ; sinon, elle est baissière.

-

Indicateur de suivi de tendance Supertrend : paramètres Facteur 3 et ATR 10, permettant de déterminer si le prix actuel est dans une tendance haussière ou baissière. Lorsque Supertrend est vert, la tendance est haussière ; rouge, elle est baissière.

-

Indicateur de momentum Stochastic : %K 8 et %D 3, pour détecter les croisements dorés ou morts. Lorsque la ligne %K croise au-dessus de la ligne %D par le bas, il s'agit d'un signal de croisement doré ; l'inverse est un croisement mort.

Stratégie d'achat : tendance haussière selon l'EMA + tendance haussière selon Supertrend + croisement doré du Stochastic.

Stratégie de vente : tendance baissière selon l'EMA + tendance baissière selon Supertrend + croisement mort du Stochastic.

Cette stratégie combine trois indicateurs (tendance, momentum et cassure), permettant de juger de manière relativement fiable la direction du marché et les points d'entrée/sortie.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants :

-

Combinaison de plusieurs indicateurs, offrant une meilleure capacité de jugement et filtrant efficacement les fausses cassures.

-

L'ajout d'un indicateur de momentum permet d'anticiper plus tôt les points de retournement.

-

Paramètres personnalisables, adaptables à différents environnements de marché.

-

Mise en place de stop-loss et take-profit relativement efficaces.

-

Peut être testée sur des périodes élevées (ex : journalier) avec de bons résultats.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Un paramétrage inapproprié peut entraîner des transactions trop fréquentes ou des signaux instables. Un réglage des paramètres est nécessaire.

-

Il peut encore y avoir des erreurs de timing malgré tout. L'ajout de filtres supplémentaires peut être envisagé.

-

Le stop-loss est fixé aux points extrêmes du Stochastic, ce qui peut être trop serré. Un élargissement prudent est possible.

-

Des données de backtest insuffisantes peuvent affecter l'ajustement des paramètres ; il convient d'élargir la période de test.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Tester davantage de combinaisons de paramètres pour trouver les valeurs optimales, par exemple ajuster le Facteur du Supertrend.

-

Ajouter d'autres indicateurs de filtrage (ex : indicateurs de volume, de volatilité) pour réduire les erreurs.

-

Tester différentes méthodes de stop-loss, comme fixer un pourcentage de marge par rapport aux points extrêmes.

-

Optimiser le take-profit, par exemple avec un take-profit dynamique pour verrouiller davantage de bénéfices.

-

Élargir le champ d'application de la stratégie, en l'adaptant à davantage d'instruments ou en l'utilisant sur des périodes plus élevées.

Résumé

La stratégie présente une logique globale claire, un choix d'indicateurs pertinent, et réalise un suivi de tendance combiné à des transactions par cassure, avec de bons résultats en backtest. Cependant, il reste des marges d'optimisation : ajustement des paramètres, ajout de filtres, amélioration du stop-loss et du take-profit, etc., afin de rendre la stratégie plus stable et fiable.

- 1