Stratégie de trading quantitatif composite basée sur le MACD

Aperçu

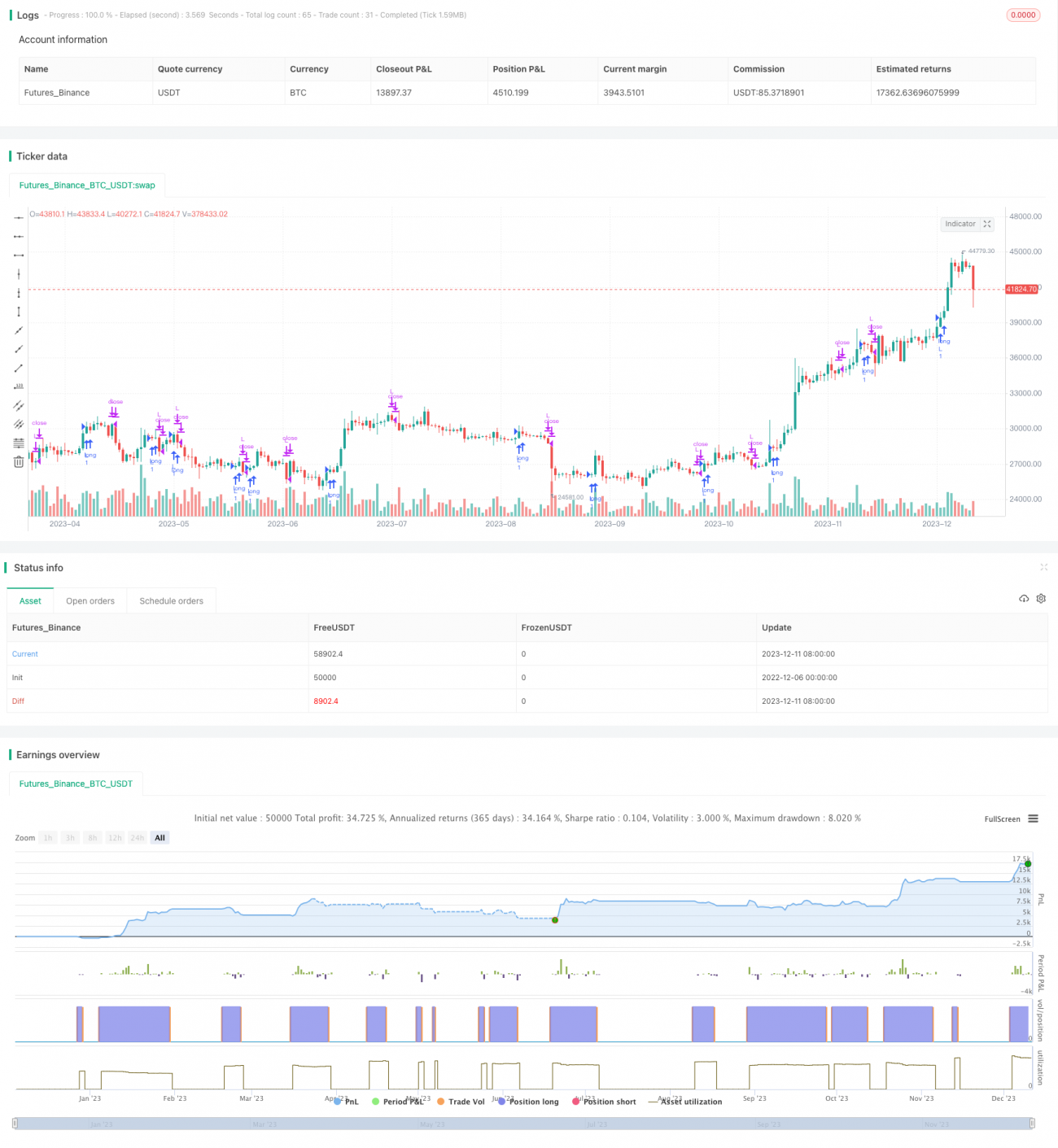

Cette stratégie est une stratégie de trading quantitative composite basée sur l'indicateur MACD. Elle utilise de manière combinée plusieurs indicateurs tels que MACD et KDJ pour générer des signaux de trading à travers une combinaison d'indicateurs.

Principe de la stratégie

L'indicateur central de cette stratégie est le MACD. Le MACD représente la moyenne mobile exponentielle et est un indicateur de suivi de tendance. Il est composé d'une moyenne mobile rapide (EMA) et d'une moyenne mobile lente (EMA). Les paramètres par défaut pour la ligne rapide sont 12 et pour la ligne lente 26. La stratégie calcule la différence entre les deux lignes EMA, appelée DIF. Ensuite, elle calcule une EMA sur 9 jours du DIF pour obtenir l'indicateur DEA. Lorsque le DIF franchit à la hausse la DEA, un signal d'achat est généré, et lorsqu'il franchit à la baisse, un signal de vente est généré.

La stratégie intègre également l'indicateur KDJ. L'indicateur KDJ comprend les valeurs K, D et J. La valeur K est la valeur stochastique, la valeur D est la moyenne mobile de K, et la valeur J est la valeur déterministe. L'indicateur KDJ reflète les conditions de surachat et de survente du marché. Lorsque la valeur J est supérieure à 100, cela indique un surachat, et lorsqu'elle est inférieure à 10, un survente. La stratégie combine l'indicateur KDJ pour éviter d'émettre de faux signaux aux points de retournement du marché.

Avantages de la stratégie

Cette stratégie utilise de manière combinée plusieurs indicateurs comme MACD et KDJ, ce qui permet de filtrer efficacement le bruit du marché et d'identifier la direction de la tendance. L'indicateur MACD peut capter rapidement les mouvements de prix à court terme, tandis que l'indicateur KDJ peut confirmer la tendance à moyen et long terme. Leur combinaison permet d'équilibrer la recherche d'agilité et de stabilité.

De plus, la stratégie intègre un sélecteur de temps, permettant de choisir librement la période de backtest. Cela offre une plus grande flexibilité pour évaluer les performances de la stratégie.

Risques de la stratégie et solutions

- Lorsque le marché est en range prolongé, le MACD génère de multiples faux signaux. Il est alors possible d'ajuster les paramètres des lignes EMA pour filtrer une partie du bruit.

- Un mauvais réglage des paramètres de l'indicateur KDJ peut également affecter les résultats. Plusieurs combinaisons de paramètres peuvent être testées pour choisir la configuration la plus stable.

- Un choix inapproprié de la période de backtest peut surestimer ou sous-estimer les rendements de la stratégie. Il convient de sélectionner une période représentative pour les tests.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Ajouter un mécanisme de stop-loss. Lorsque le prix atteint le seuil de stop-loss, forcer la clôture de la position.

- Ajouter des filtres supplémentaires basés sur d'autres indicateurs. Combiner avec d'autres indicateurs comme le RSI ou les bandes de Bollinger peut améliorer la précision des signaux.

- Optimiser les paramètres des indicateurs. Modifier les combinaisons de paramètres MACD et KDJ pour trouver les valeurs optimales.

- Utiliser des techniques d'apprentissage automatique pour l'optimisation automatique. Employer des réseaux de neurones pour l'entraînement et l'optimisation des paramètres de la stratégie.

Conclusion

Cette stratégie est une stratégie quantitative typique basée principalement sur le suivi de tendance, complété par un contrôle des conditions de surachat/survente. Elle fusionne les avantages de plusieurs indicateurs pour équilibrer efficacement stabilité et sensibilité. Grâce à une optimisation et des ajustements continus, il est possible d'étendre davantage les scénarios d'application de la stratégie, et ainsi d'obtenir des rendements stables à long terme.

- 1