Stratégie de suivi de retournement à deux facteurs

Aperçu

Cette stratégie appartient au domaine du trading quantitatif et repose sur une stratégie de retournement à double facteur. Elle combine deux facteurs : la stratégie de retournement 123 et la stratégie des canaux de Keltner. L'objectif est de détecter les signaux de retournement pour réaliser des opérations d'achat à bas prix et de vente à prix élevé.

Principe de la stratégie

La stratégie se compose de deux sous-stratégies. La première est la stratégie de retournement 123, qui calcule la variation du cours de clôture des deux séances précédentes et utilise l'indicateur Stochastic pour déterminer si le marché se trouve à un point de retournement. Plus précisément, lorsque le cours de clôture augmente deux jours consécutifs et que l'indicateur Stochastic est inférieur à 50, un signal d'achat est émis ; lorsque le cours de clôture diminue deux jours consécutifs et que l'indicateur Stochastic est supérieur à 50, un signal de vente est émis.

La deuxième sous-stratégie est la stratégie des canaux de Keltner. Elle calcule la moyenne mobile du prix typique sur les n dernières séances ainsi que la plage de volatilité. Lorsque le prix s'approche des bandes supérieure ou inférieure, un signal de retournement est émis. Un prix inférieur à la bande inférieure indique une tendance baissière, un prix supérieur à la bande supérieure indique une tendance haussière.

Enfin, la stratégie détermine le signal de position final en évaluant la direction des signaux des deux sous-stratégies. Lorsque les signaux des deux sous-stratégies concordent, un ordre de trading est exécuté ; sinon, aucune transaction n'est effectuée, ce qui permet une validation par double facteur.

Analyse des avantages

Le principal avantage de cette stratégie de retournement à double facteur est de pouvoir saisir les opportunités lors des retournements de marché, en réalisant des achats à bas prix et des ventes à prix élevé. De plus, le mécanisme de confirmation double permet de réduire les faux signaux et d'améliorer la qualité des signaux.

Plus concrètement, le paramétrage conservateur de l'indicateur Stochastic dans la stratégie 123 permet de filtrer efficacement les faux retournements en période de congestion. Quant à la stratégie des canaux de Keltner, elle s'inspire des bandes de Bollinger pour capter les opportunités de retournement lors des cassures des bandes. Leur combinaison permet une validation mutuelle, réduit les transactions inutiles et augmente ainsi le taux de réussite.

Analyse des risques

Le principal risque de cette stratégie réside dans le choix du moment des signaux de retournement. Si des faux retournements se succèdent ou si le moment du signal est mal choisi, la stratégie peut ne pas capturer la tendance complète, ce qui affecte le rendement final.

De plus, une stratégie à double facteur est plus complexe à paramétrer et à optimiser qu'une stratégie à facteur unique. Il est nécessaire de tester et d'évaluer l'ensemble des paramètres des deux sous-stratégies, faute de quoi elle peut facilement échouer.

Enfin, les opérations de retournement présentent souvent des ratios gains/pertes disproportionnés. En cas de conditions de marché anormales, le risque de perte importante est élevé. Il est donc indispensable de mettre en place un stop loss strict pour s'en prémunir.

Pistes d'optimisation

Compte tenu des risques ci-dessus, la stratégie peut être optimisée dans les directions suivantes :

- Tester différents réglages des paramètres des indicateurs de retournement pour trouver une combinaison à plus forte tolérance aux erreurs et à moins de faux signaux.

- Expérimenter des paramètres de périodes différentes pour obtenir une détection plus précise des retournements.

- Ajouter un module de stop loss pour limiter strictement la perte maximale par transaction.

- Tester l'effet de différentes durées de détention pour trouver un point de sortie mieux adapté à la logique de la stratégie.

- Ajouter un module de nombre de positions ou de gestion de la taille des positions pour obtenir un ratio gains/pertes plus équilibré.

Résumé

Cette stratégie, en tant que stratégie de retournement à double facteur typique, combine la stratégie de retournement 123 et la stratégie des canaux de Keltner dans le but de saisir plus précisément les points de retournement du marché pour acheter à bas prix et vendre à prix élevé. Avec une optimisation des paramètres et une gestion des risques adéquates, elle peut générer des rendements excédentaires significatifs. Cependant, les traders doivent rester conscients des spécificités du trading de retournement et se prémunir contre l'aggravation des pertes en cas de conditions de marché anormales.

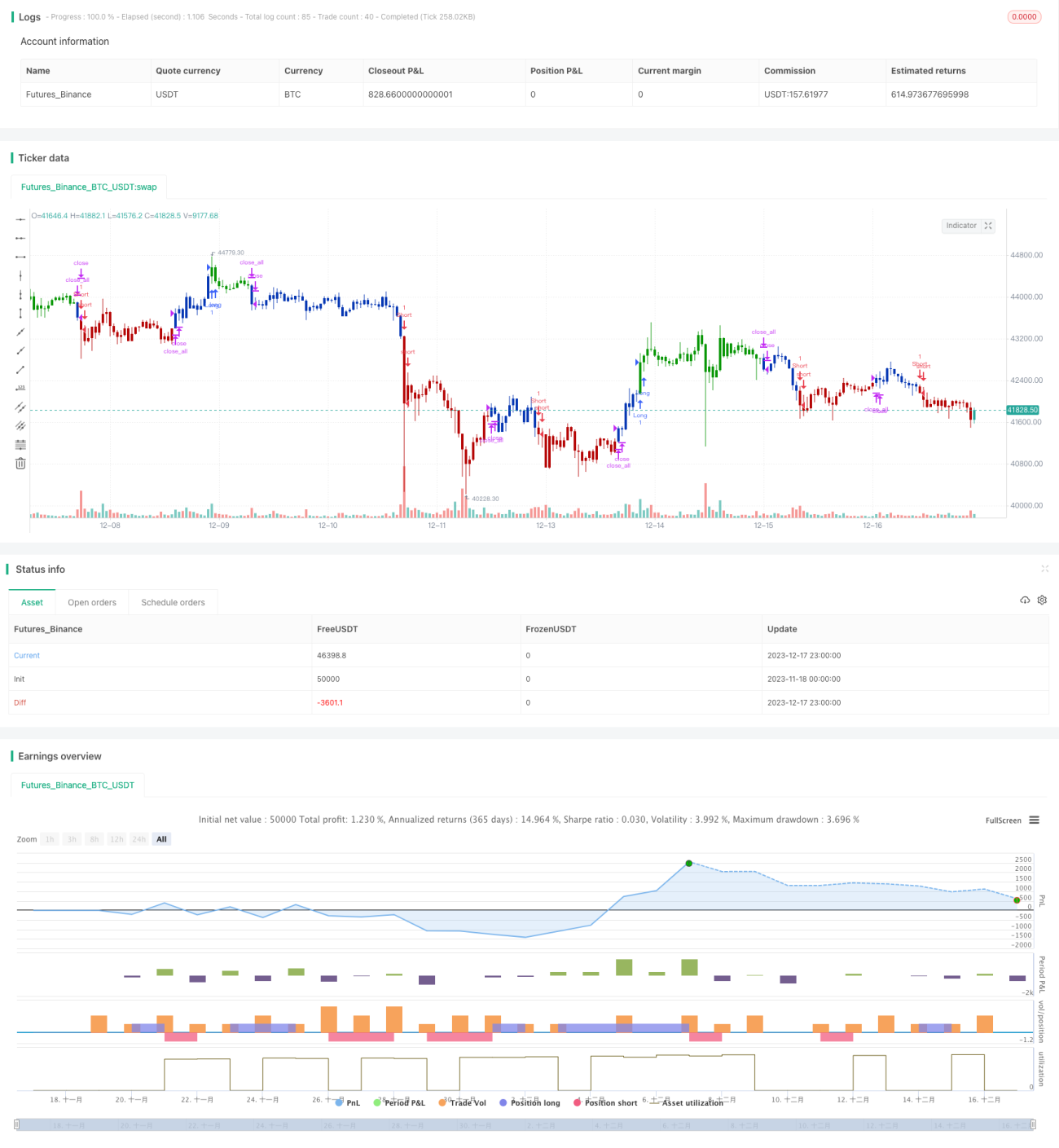

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2020

// This is combo strategies for get a cumulative signal. - 1