Stratégie de cassure des doubles bandes de volatilité

Aperçu

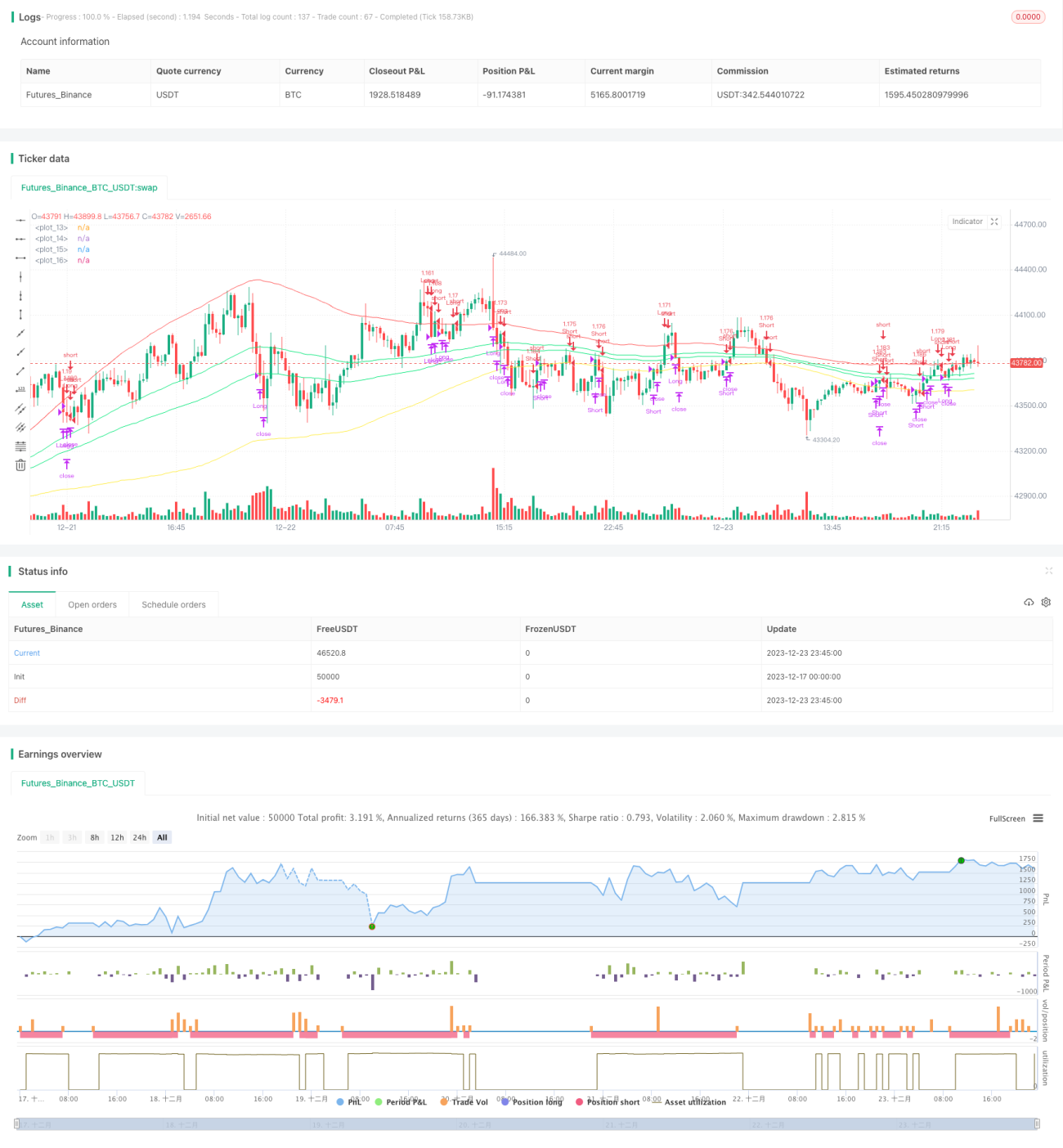

La stratégie de cassure à double bande de volatilité est une stratégie de suivi de tendance. Elle utilise les bandes supérieure et inférieure des bandes de volatilité pour évaluer la tendance des prix, prend une position longue lorsque le prix casse la bande intérieure, et ferme la position lorsque le prix casse la bande extérieure à la baisse.

Principe de la stratégie

Cette stratégie calcule d'abord la moyenne mobile et l'écart-type sur une période donnée, puis construit une double bande de volatilité en ajustant les valeurs des écarts-types. La bande intérieure est formée par la moyenne mobile plus ou moins un écart-type, tandis que la bande extérieure est formée par la moyenne mobile plus ou moins 1,5 écart-type.

Lorsque le prix casse la bande supérieure intérieure, le marché est considéré comme haussier et une position longue est prise ; lorsque le prix casse la bande inférieure intérieure à la baisse, le marché est considéré comme baissier et une position courte est prise.

La condition de sortie avec prise de bénéfice pour une position longue est la cassure à la baisse de la bande inférieure extérieure. La condition de sortie avec prise de bénéfice pour une position courte est la cassure à la hausse de la bande supérieure extérieure.

La stratégie intègre également des mécanismes de sortie tels que la prise de bénéfice, le stop-loss et le trailing stop.

Analyse des avantages

La stratégie de cassure à double bande de volatilité présente les avantages suivants :

- Elle utilise une double bande de volatilité pour évaluer l'évolution des prix, permettant un suivi efficace de la tendance ;

- L'ouverture de position sur cassure de la bande intérieure évite les inversions de marché inutiles ;

- La définition de prise de bénéfice, de stop-loss et de trailing stop permet un contrôle efficace des risques ;

- Les paramètres sont ajustables, ce qui permet une optimisation pour différents instruments.

Analyse des risques

La stratégie de cassure à double bande de volatilité comporte également certains risques :

- En présence d'un marché oscillant, des ouvertures et des stop-loss fréquents peuvent se produire ;

- Un mauvais réglage des paramètres peut entraîner des ouvertures de position trop faciles ou une prise de bénéfice difficile ;

- Les cassures peuvent parfois générer des faux signaux, avec un risque de fausse cassure.

Face à ces risques, on peut ajuster les paramètres de manière appropriée, filtrer avec d'autres indicateurs, ou surveiller manuellement l'efficacité des cassures afin de réduire le risque.

Axes d'optimisation

La stratégie de cassure à double bande de volatilité peut être optimisée sur plusieurs aspects :

- Optimiser les paramètres de la moyenne mobile et de l'écart-type pour adapter les bandes aux caractéristiques des différents instruments ;

- Ajouter des filtres basés sur des indicateurs tels que le volume et le MACD pour éviter les fausses cassures ;

- Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement les paramètres ;

- Dupliquer la stratégie sur des intervalles haute fréquence afin d'élargir la marge bénéficiaire.

Résumé

Dans l'ensemble, la stratégie de cassure à double bande de volatilité est une stratégie de suivi de tendance typique qui génère des signaux de trading en fonction de l'évolution de la position du prix par rapport aux bandes de volatilité. En utilisant une double bande pour définir une zone de profit et en mettant en place des mécanismes de sortie robustes pour contrôler le risque, elle peut obtenir des résultats satisfaisants lorsque les paramètres sont bien optimisés et la gestion des risques appropriée.

/*backtest

start: 2023-12-17 00:00:00

end: 2023-12-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BB Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=100, overlay=true)

l=input(title="length",defval=100)

pbin=input(type=float,step=.1,defval=.25)- 1