Stratégie de trading multi-périodes avec moyennes mobiles et indicateur de déviation

Résumé

Cette stratégie combine les moyennes mobiles, les bandes de Bollinger et l'indice de force relative (RSI) pour effectuer des transactions sur actions sur plusieurs périodes. À l'achat, elle prend en compte simultanément trois conditions : le croisement de la moyenne mobile rapide au-dessus de la moyenne mobile lente, un RSI inférieur à 50 et un prix de clôture inférieur à la bande médiane de Bollinger. À la vente, elle considère les deux conditions suivantes : un RSI supérieur à 70 et un prix de clôture supérieur à la bande supérieure de Bollinger.

Principe de la stratégie

Cette stratégie utilise principalement trois indicateurs pour la prise de décision. Le premier est l'indicateur MACD, composé de deux moyennes mobiles de périodes différentes (rapide et lente) : lorsque la ligne rapide croise au-dessus de la ligne lente, un signal d'achat est généré. Le deuxième indicateur est les bandes de Bollinger, constituées de trois lignes : la bande médiane, la bande supérieure et la bande inférieure. Lorsque le prix s'approche de la bande inférieure, il s'agit du creux oscillatoire, point d'achat ; lorsqu'il s'approche de la bande supérieure, il s'agit du sommet où il convient de prendre ses bénéfices. Le troisième indicateur est le RSI, qui reflète la vitesse et l'ampleur des variations du cours, permettant d'identifier les creux d'achat et les sommets de vente.

Dans le cadre des transactions, la stratégie exige d'abord que la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, indiquant que la tendance haussière du cours s'accentue et qu'il est possible d'acheter. Elle exige également un RSI inférieur à 50, signalant que le cours pourrait être en zone de survente et donc dans une fenêtre d'achat appropriée. De plus, elle impose que le prix de clôture soit inférieur à la bande médiane de Bollinger, ce qui indique que le cours se trouve en creux, constituant un bon point d'achat.

En ce qui concerne la prise de bénéfices et le stop loss, lorsque le RSI dépasse 70, cela indique que le cours pourrait être en zone de surachat, avec une tendance haussière qui s'affaiblit, il faut donc envisager de prendre ses bénéfices. En outre, lorsque le prix de clôture dépasse la bande supérieure de Bollinger, cela signale également que le cours est peut-être trop élevé et risque de baisser, il convient donc de prendre des bénéfices de manière appropriée.

Avantages de la stratégie

Cette stratégie combine les atouts des moyennes mobiles, des bandes de Bollinger et du RSI, permettant de déterminer plus précisément les moments d'achat et de vente. Les avantages spécifiques sont les suivants :

-

Les moyennes mobiles permettent d'identifier la tendance haussière du cours, la bande médiane de Bollinger aide à repérer les creux d'achat, et le RSI évite d'acheter à des points hauts. Leur combinaison permet de déterminer un bon moment d'achat en milieu de tendance haussière.

-

La combinaison du RSI et de la bande supérieure de Bollinger permet de bien saisir les sommets de cours, d'éviter le surachat et de prendre ses bénéfices en temps opportun.

-

L'utilisation de plusieurs périodes permet de saisir des opportunités de trading à différents niveaux, élargissant ainsi l'espace de profit.

-

La logique de transaction de cette stratégie est simple et claire, facile à comprendre, et adaptée à l'investissement à moyen-long terme.

Risques de la stratégie

Bien que cette stratégie combine plusieurs indicateurs, augmentant la précision des décisions de trading, elle présente néanmoins les risques principaux suivants :

-

Risque lié aux paramètres. Les paramètres des moyennes mobiles, des bandes de Bollinger et du RSI doivent être ajustés en fonction de la situation réelle. Un réglage inapproprié peut affecter les résultats des transactions.

-

Meilleure adaptabilité en marchés haussiers. En marchés baissiers, la baisse des cours est plus rapide, et les mesures de stop-loss de cette stratégie pourraient ne pas être assez rapides.

-

Risque lié à une action unique. Cette stratégie est plus adaptée à un portefeuille ; le risque d'une action unique persiste et nécessite une diversification.

-

Fréquence de trading potentiellement élevée. Si les paramètres sont bien réglés, la stratégie peut générer des transactions fréquentes, augmentant les coûts de transaction et les frais.

Solutions correspondantes :

-

Ajuster les paramètres en fonction des données de backtest pour que la fréquence des signaux soit plus appropriée.

-

Ajuster la période des moyennes mobiles pour réduire la fréquence d'achat et diminuer les pertes.

-

Augmenter le nombre de titres pour réduire le risque lié à une action unique via la diversification.

-

Assouplir les conditions d'achat et de prise de bénéfices pour réduire la fréquence des transactions.

Pistes d'optimisation de la stratégie

Cette stratégie peut encore être optimisée :

-

Introduction d'indicateurs supplémentaires comme le volume de transactions pour filtrer et garantir une augmentation du volume lors des achats, améliorant ainsi la précision des décisions.

-

Ajout d'un module de gestion de position, ajustant dynamiquement la taille des positions en fonction des conditions du marché.

-

Combinaison avec des algorithmes d'apprentissage profond, via l'entraînement sur de grandes quantités de données, pour optimiser automatiquement les paramètres.

-

Inclusion de davantage de périodes de temps pour élargir le champ d'application.

Conclusion

Dans l'ensemble, cette stratégie est logique, facile à comprendre, et combine plusieurs indicateurs, réduisant dans une certaine mesure les faux signaux. Grâce à l'optimisation des paramètres et à l'ajout d'indicateurs techniques supplémentaires, la précision des décisions et la robustesse de la stratégie peuvent être encore améliorées. Cette stratégie convient plutôt à l'investissement à moyen-long terme et peut également être utilisée pour le trading quantitatif. Cependant, aucune stratégie ne peut totalement éliminer le risque de marché ; il est donc nécessaire de bien contrôler la taille des positions et les niveaux de stop-loss.

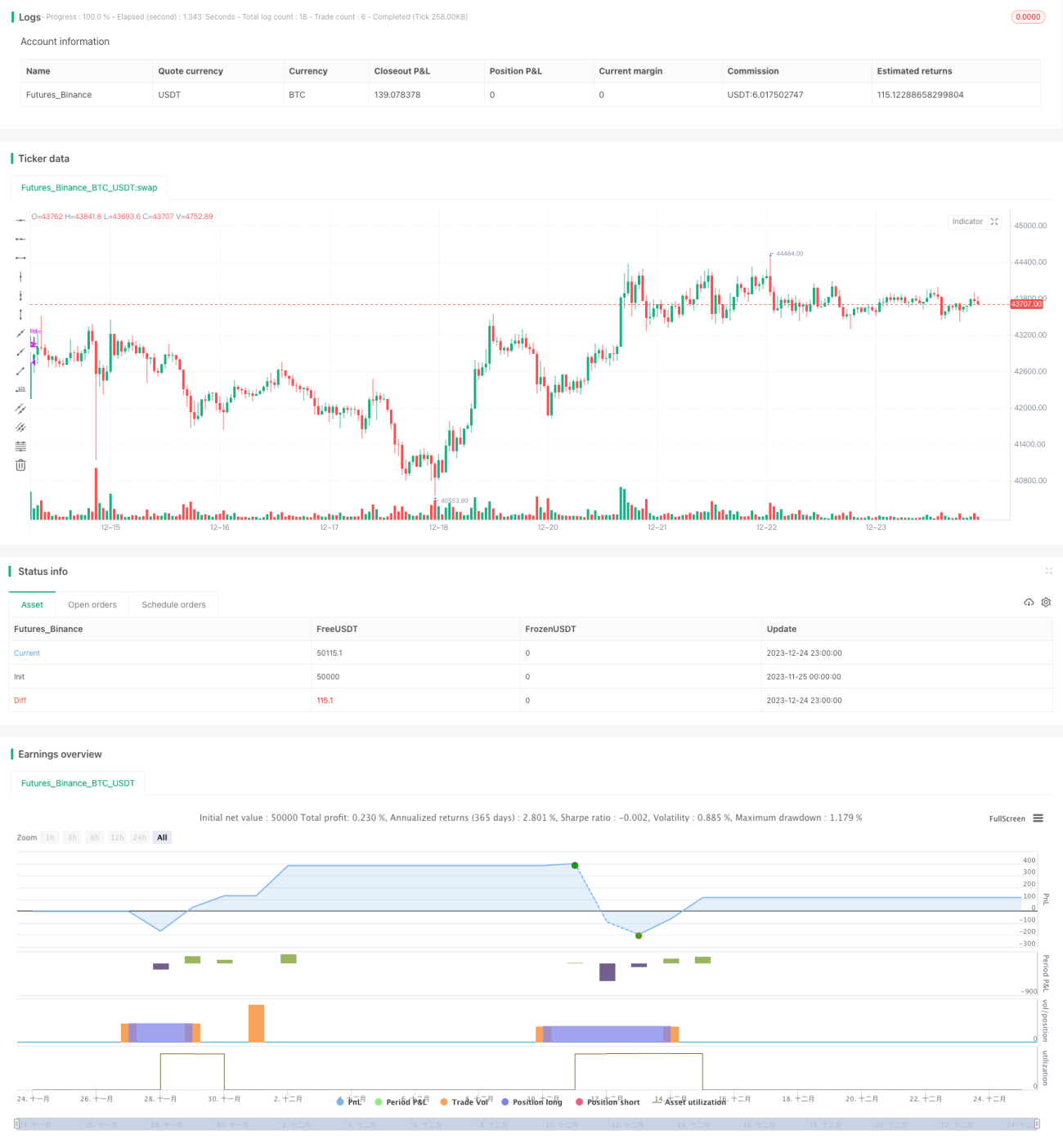

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//

//@author Alorse

//@version=4

strategy("MACD + BB + RSI [Alorse]", shorttitle="BB + MACD + RSI [Alorse]", overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=1000, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.01) - 1