Stratégie de trading Turtle basée sur les moyennes mobiles simples

Aperçu

Cette stratégie calcule deux groupes de moyennes mobiles simples avec des paramètres différents, et les utilise comme signaux d'ouverture et de fermeture de positions pour réaliser des profits. Proposée pour la première fois par le trader américain Richard Dennis en 1983, cette stratégie repose sur des règles simples pour générer des bénéfices stables, puis a été popularisée par Curtis Faith.

Principe de la stratégie

La stratégie calcule simultanément deux groupes de lignes rapides et lentes. Les paramètres de la ligne rapide sont : période d'ouverture de 20 jours, période de fermeture de 10 jours ; les paramètres de la ligne lente sont : période d'ouverture de 55 jours, période de fermeture de 20 jours. Lorsque le prix croise à la hausse la valeur la plus élevée de la période d'ouverture de la ligne rapide, un signal d'achat est déclenché ; lorsque le prix casse à la baisse la valeur la plus basse de la période d'ouverture, un signal de vente à découvert est déclenché. De même, lorsque le prix passe en dessous de la valeur la plus basse de la période de fermeture, la position longue est fermée ; lorsque le prix dépasse à la hausse la valeur la plus haute de la période de fermeture, la position courte est fermée. La logique d'ouverture et de fermeture de la ligne lente est identique à celle de la ligne rapide.

La stratégie tire parti de la théorie des moyennes mobiles : lorsque la moyenne mobile à court terme croise à la hausse la moyenne mobile à long terme, cela est considéré comme un signal de hausse des prix ; à l'inverse, un croisement à la baisse indique une baisse des prix. Dans cette stratégie, la ligne rapide et la ligne lente jouent un rôle similaire.

Avantages de la stratégie

- Règles simples et claires, faciles à comprendre et à mettre en œuvre, adaptées aux débutants.

- Critères d'ouverture et de fermeture précis, évitant les transactions excessives.

- Combinaison de double moyenne mobile (rapide et lente) permettant de lisser le bruit des variations de prix et de produire des signaux de trading plus clairs.

- Utilisation de plusieurs paramètres combinés pour contrôler les risques et éviter les erreurs de trading.

- Rentabilité stable à long terme, déjà validée en trading réel.

Risques et solutions

- La stratégie étant relativement mécanique, elle ne peut pas s'adapter à des conditions de marché particulières et présente un plafond de rentabilité.

- Possibilité d'introduire davantage d'indicateurs ou de modèles basés sur l'apprentissage automatique pour aider à la prise de décision.

- La moyenne mobile, en tant qu'indicateur retardé, présente un certain décalage.

- On peut raccourcir les périodes d'ouverture et de fermeture de manière appropriée.

- Impossible de limiter le drawdown maximal.

- Possibilité de définir des stops loss.

Pistes d'optimisation

- Ajouter un module de stop loss pour contrôler le drawdown maximal.

- Combiner avec d'autres indicateurs pour filtrer les signaux.

- Ajuster dynamiquement les paramètres des moyennes mobiles.

- Ajouter un module de traitement des données pour éliminer l'impact des données aberrantes.

- Utiliser des modèles d'apprentissage automatique pour déterminer la tendance.

Conclusion

Cette stratégie est typiquement une stratégie de suivi de tendance. En établissant des règles de trading basées sur de simples doubles moyennes mobiles, elle suit la tendance du marché pour obtenir des rendements stables. Facile à comprendre et à mettre en œuvre, avec des signaux d'ouverture clairs et une rentabilité validée en trading réel, elle est très adaptée aux débutants pour étudier et apprendre. Elle constitue également une base pour des stratégies de trading quantitatif plus complexes. Des optimisations continues permettent d'espérer de meilleures performances.

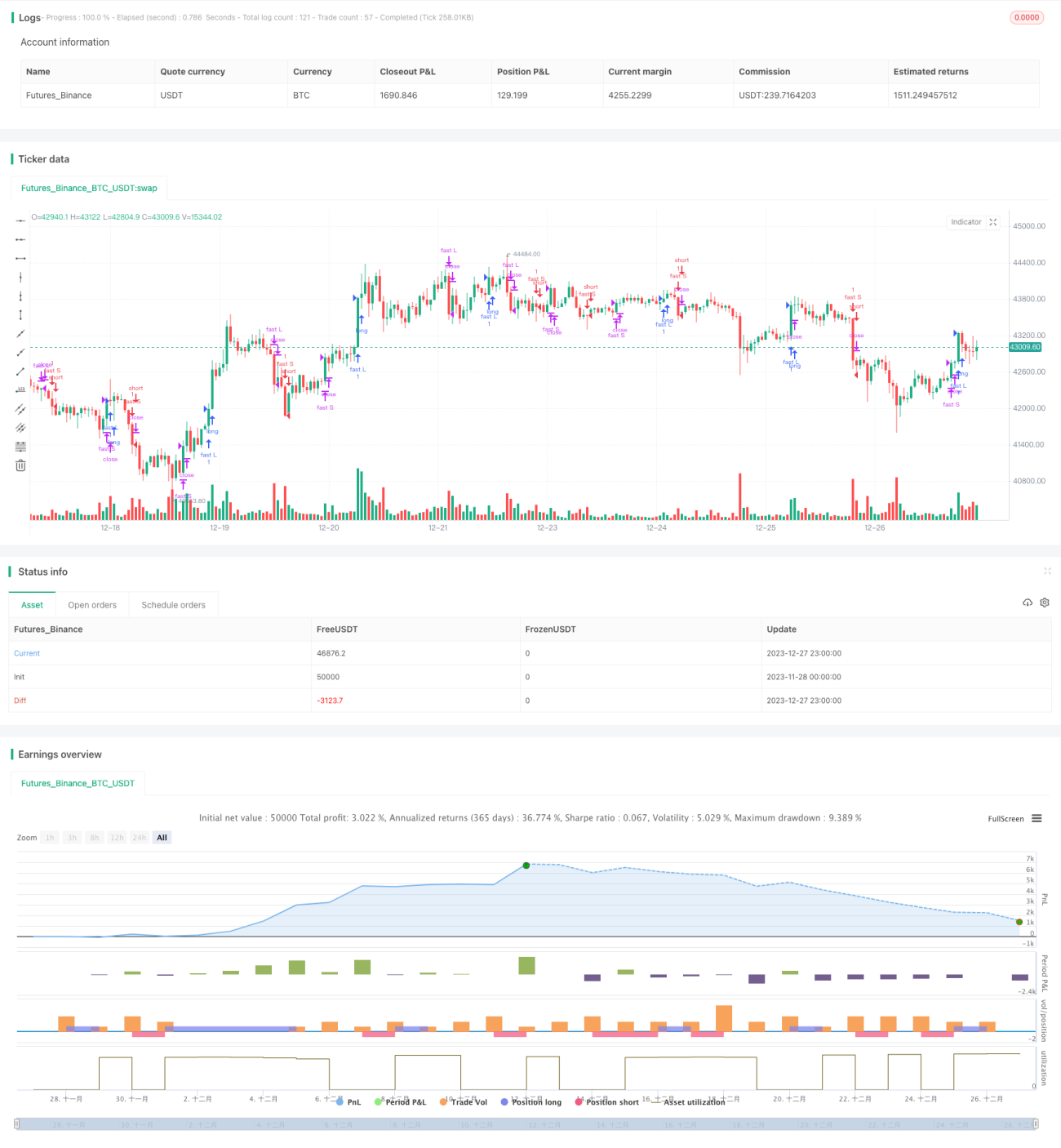

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//coded by tmr0

//original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007) CURTIS FAITH

strategy("20 years old Turtles strategy by tmr0", shorttitle = "Turtles", overlay=true)- 1