Stratégie de rupture de la couche de support et de résistance de la Camarilla

Aperçu

La stratégie Camarilla Pivot Breakout est une stratégie de trading quantitatif qui utilise la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance de la résistance

Principe de stratégie

La logique centrale de la stratégie est la suivante: calculer les points de résistance de support H4 et L4 au niveau de la ligne solaire obtenus par la formule Camarilla et générer un signal de transaction lorsque le prix franchit ces deux points.

Plus précisément, la stratégie commence par calculer le maximum, le minimum et la médiane du prix de clôture du jour sur la ligne K actuelle comme point central de la résistance de soutien du jour. Pivot. Ensuite, calculer la portée de ces trois prix.

Sur la génération de signaux de négociation, si le cours de clôture du jour dépasse le niveau H4 ci-dessus, un signal de multiplication est généré; si le cours de clôture dépasse le niveau L4 ci-dessous, un signal de rupture est généré. Ainsi, en capturant la rupture des points de résistance de support critiques, pour juger de la direction et de la force de la rupture de la situation, un signal de négociation est généré.

La logique principale de cette stratégie est donc d'utiliser les points de rupture Camarilla pour juger de la structure du marché et obtenir des signaux de trading.

Analyse des avantages

Cette stratégie, qui utilise le Camarilla pour soutenir la résistance, présente plusieurs avantages majeurs:

- La stabilité est mesurée en utilisant les techniques traditionnelles pour analyser les indicateurs théoriques.

L'analyse de Camarilla est basée sur la théorie de la résistance qui soutient l'analyse technique traditionnelle. Cette théorie a résisté à l'épreuve du temps et peut garantir la stabilité de la stratégie dans différentes variétés et différentes périodes.

- La configuration des paramètres est simple et facile à utiliser

Comparé aux stratégies personnalisées telles que l'apprentissage automatique, les règles de stratégie de Camarilla sont simples, avec moins de paramètres, faciles à comprendre et à utiliser en direct.

- Les signaux de rupture sont clairs et faciles à mettre en œuvre

La surveillance des percées H4 et L4 permet d'établir des positions, les signaux stratégiques sont clairs et les codes sont faciles à mettre en œuvre. Cela nous permet de tester rapidement les idées stratégiques et de les exécuter.

- Il peut être utilisé pour les transactions à haute et basse fréquences.

La stratégie Camarilla est adaptée à la fois pour les transactions à haute fréquence (ligne K de seconde) et à basse fréquence (ligne solaire de jour et de jour), ce qui est un avantage considérable.

Analyse des risques

Bien sûr, cette simple stratégie de percée comporte des risques, principalement liés à:

- Le risque d'une fausse percée

Le marché ne peut pas continuer à fonctionner dans la même direction après la rupture du point Camarilla, il y a un risque de retour en arrière, une fausse rupture. Si la perte n'est pas arrêtée à temps, il y a un risque de pertes plus importantes.

- Le risque d'une percée partielle non capturée

Si vous ne surveillez que les ruptures de clôture, vous risquez de manquer certaines opportunités de rupture, ce qui affectera les bénéfices. Cela doit être résolu en optimisant les conditions d'entrée.

- Le risque d'une réduction des bénéfices

Les stratégies plus complexes peuvent avoir une marge de profit limitée, qui peut être atténuée par un ajustement approprié de la taille de la position.

Cette stratégie de rupture simple nécessite donc de contrôler les risques et de s'assurer qu'elle fonctionne de manière stable par des méthodes telles que la stratégie d'arrêt des pertes, l'optimisation des conditions d'entrée 23168 et l'ajustement approprié des positions.

Direction d'optimisation

Pour optimiser et améliorer davantage la stratégie de Camarilla, il est possible de commencer par:

- Plus d'indicateurs pour déterminer si une percée est vraie ou fausse

Il est donc nécessaire de déterminer la fiabilité de la percée et d'éviter le risque de fausse percée.

- Optimisation de la logique de détermination de la percée

Par exemple, l'assouplissement de l'amplitude de rupture, la détermination des meilleurs paramètres par la rétro-mesure. Ou plus de règles telles que la saisonnalité.

- Optimiser les stratégies de stop loss

Réduire la marge d'arrêt de manière appropriée tout en évitant les coups. Ou définir des stratégies telles que l'arrêt de la marge de profit perdue, le stop-loss mobile.

- Ajustement dynamique des positions et du levier

Adapter la taille des positions et les paramètres de levier en fonction de l'évolution du marché afin de mieux adapter la stratégie aux différentes conditions du marché.

- Une combinaison d'algorithmes d'apprentissage des machines plus complexes

Utiliser des modèles d'apprentissage en profondeur tels que LSTM, RNN pour prédire les probabilités de rupture des points critiques et rendre les stratégies plus intelligentes.

Résumer

La stratégie de rupture de la résistance des supports Camarilla est une stratégie de négociation quantitative simple, directe et facile à mettre en œuvre. Elle utilise des outils d'analyse technique avancés pour générer des signaux de négociation en capturant la rupture des points de résistance des supports clés.

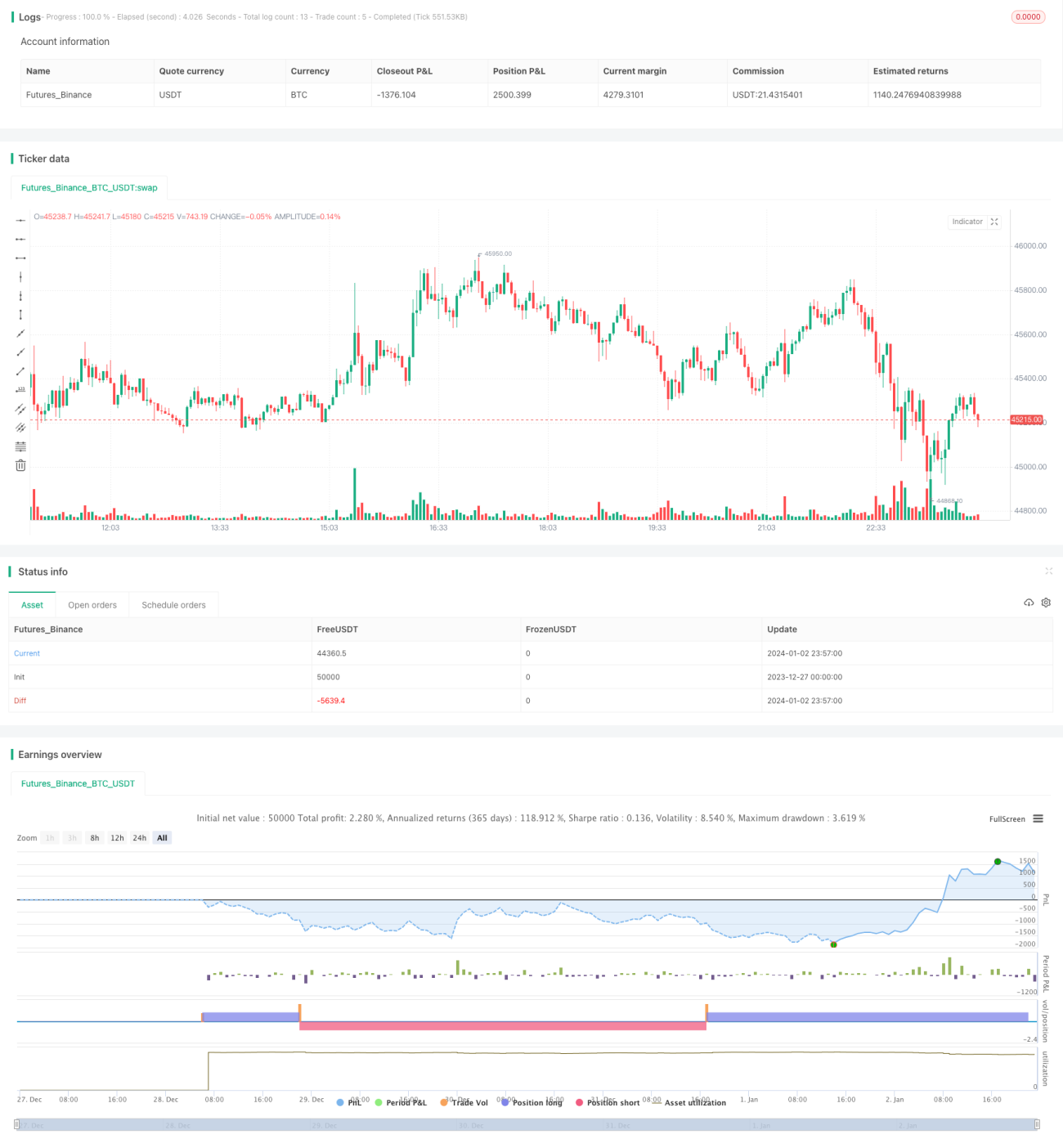

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategy", shorttitle="CD_Camarilla_Strategy", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1