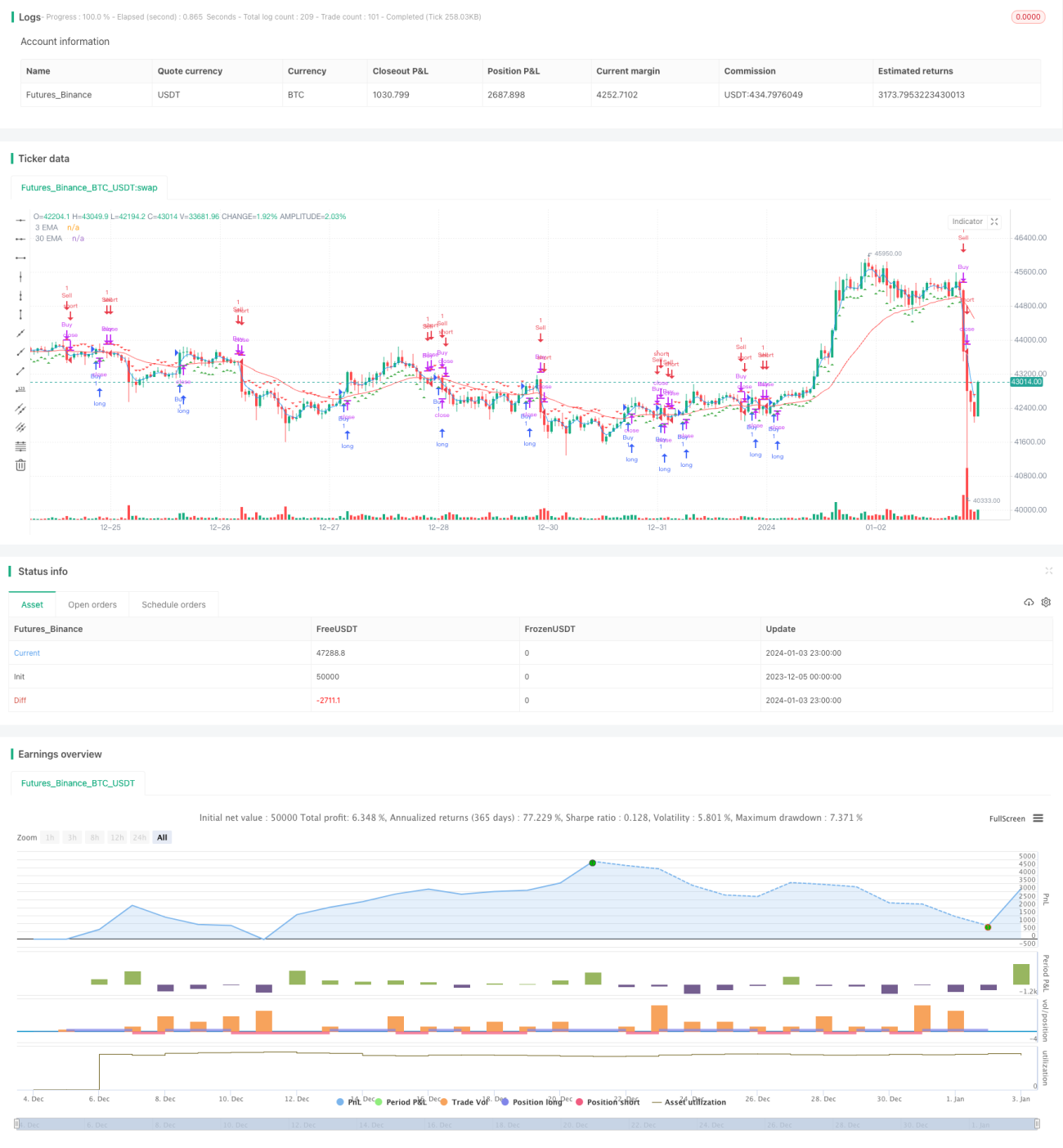

Stratégie de décision combinée EMA court terme et long terme

Aperçu

L'idée principale de cette stratégie est d'utiliser le croisement entre une EMA courte et une EMA longue comme signaux d'achat et de vente. Plus précisément, un signal d'achat est généré lorsque l'EMA courte croise l'EMA longue par le bas, et un signal de vente est généré lorsque l'EMA courte croise l'EMA longue par le haut.

Principe de la stratégie

Cette stratégie définit d'abord une période d'EMA courte de 3 jours et une période d'EMA longue de 30 jours. Ensuite, les valeurs de ces deux EMA sont calculées. L'EMA courte reflète les variations de prix récentes, tandis que l'EMA longue reflète la tendance des prix à long terme. Lorsque l'EMA courte croise l'EMA longue par le bas, cela indique que le prix récent commence à augmenter et surpasse la tendance à long terme, ce qui est un signal pour ouvrir une position longue. Lorsque l'EMA courte croise l'EMA longue par le haut, cela indique que le prix récent commence à baisser et sous-performe la tendance à long terme, ce qui est le moment d'ouvrir une position courte.

Plus précisément, la stratégie définit une différence pour juger du croisement des EMA. Lorsque la différence est supérieure au seuil de 0,0005, un signal d'achat est généré, et lorsqu'elle est inférieure au seuil de -0,0005, un signal de vente est généré. Le signe de la différence indique si l'EMA courte est au-dessus ou en dessous de l'EMA longue. Les traders l'utilisent ainsi pour décider de la direction d'ouverture.

La stratégie marque également sur le graphique en chandeliers les formes triangle up et triangle down pour visualiser clairement les signaux d'achat et de vente.

Analyse des avantages

Le plus grand avantage de cette stratégie est sa simplicité et son efficacité. Elle utilise l'indicateur EMA, le plus basique, pour juger de la structure du marché, évitant ainsi le risque de surajustement lié à des modèles trop complexes.

En tant qu'indicateur de suivi de tendance, l'EMA lisse efficacement le bruit aléatoire et permet de déterminer la direction des tendances à court et long terme. Comparée à d'autres indicateurs courants comme le croisement de moyennes mobiles longues et courtes, l'EMA a la caractéristique de lissage exponentiel, ce qui lui permet de réagir plus rapidement aux variations de prix.

De plus, en combinant plusieurs périodes d'EMA et en utilisant le croisement entre EMA courte et longue, la stratégie peut dans une certaine mesure filtrer les faux cassures. Comparée à une stratégie utilisant une seule période d'EMA, elle est également plus robuste.

Analyse des risques

Le plus grand risque de cette stratégie réside dans le décalage inhérent à l'EMA. En cas de gap rapide ou de retournement brutal des prix, les signaux de croisement d'EMA sont souvent retardés et ne peuvent pas refléter les changements du marché en temps opportun. Cela peut entraîner des occasions manquées d'ouvrir une position au meilleur moment ou une incapacité à couper les pertes à temps.

De plus, le choix des périodes d'EMA affecte également les performances de la stratégie. Si les périodes sont mal choisies, cela générera un excès de faux signaux. Par exemple, une période trop courte peut rendre la stratégie trop sensible au bruit du marché, tandis qu'une période trop longue peut empêcher de capter les retournements de tendance à temps.

Enfin, le seuil d'entrée et de sortie fixe peut également entraîner un mauvais contrôle de la taille des positions. Lorsque la volatilité est élevée, il convient d'ajuster le seuil pour mieux gérer les positions.

Pistes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

-

Optimisation dynamique des périodes d'EMA. Il est possible de sélectionner ou d'optimiser automatiquement la meilleure combinaison d'EMA courte et longue en fonction de l'état du marché, afin d'améliorer la robustesse de la stratégie.

-

Introduction d'un mécanisme de stop-loss adaptatif. Tout en garantissant une protection contre les pertes, définir un trailing stop raisonnable basé sur la volatilité du marché pour éviter des coupes de pertes trop agressives.

-

Combinaison avec d'autres indicateurs pour filtrer les signaux. Par exemple, des indicateurs de gestion de position, des indicateurs de volatilité, etc., pour éviter que les signaux de croisement d'EMA n'entraînent des pertes importantes en période de forte volatilité.

-

Introduction de techniques d'apprentissage automatique. Entraîner un modèle pour prédire la meilleure combinaison de paramètres d'EMA. Il est également possible de prédire la différence des EMA pour obtenir des signaux de trading plus précis.

Conclusion

Dans l'ensemble, cette stratégie de croisement entre EMA courte et longue est très simple et directe. Elle utilise l'indicateur de base EMA pour juger de la structure haussière ou baissière du marché, évitant ainsi le surajustement et le risque de modèle. De plus, la combinaison de plusieurs périodes d'EMA améliore la qualité des signaux. Cependant, il faut également être conscient du risque lié au décalage inhérent à l'EMA, qui devra être résolu par des optimisations ultérieures appropriées.

- 1