Stratégie de divergence basée sur la moyenne mobile

1

Follow

1788

Followers

Aperçu

La stratégie utilise le calcul de la moyenne mobile et de ses pivots pour trouver des écarts entre le prix et la moyenne mobile, comme signal d'achat et de vente. Elle peut être appliquée à n'importe quel indicateur d'oscillation pour trouver des écarts. C'est un outil précieux qui peut être utilisé pour les retraits et les transactions en direct.

Principe de stratégie

- La longueur calculée est la moyenne mobile de Len (MA)

- Détection des points bas de l'axe central de MA (PL) et des points hauts de l'axe central (PH)

- Déterminer s'il existe une divergence positive: prix bas de l'innovation sans MA bas de l'innovation ou prix bas sans innovation avec MA bas de l'innovation

- Déterminer s'il existe un déviation inverse: prix à hauteur d'innovation et MA à hauteur d'innovation ou prix à hauteur d'innovation et MA à hauteur d'innovation

- Acheter et vendre selon les circonstances

Analyse des avantages

- Détecte automatiquement les écarts entre le prix et la MA pour éviter les erreurs de jugement manuelles

- Peut être appliqué à n'importe quel indicateur d'oscillation, très extensible

- Peut être utilisé pour tester la rentabilité des stratégies de validation

- Paramètres configurables pour régler la sensibilité et éviter les signaux erronés

- Les types de déviation sont nombreux et les jugements sont précis et complets.

Analyse des risques

- Si l'indicateur d'oscillation est mal réglé, il peut générer de nombreux signaux erronés.

- Un manque de signal peut se produire si le signal est éloigné d'un point central efficace avant qu'il ne se produise.

- Ajustement approprié des paramètres pour équilibrer la sensibilité et le filtrage des signaux erronés

- Plus efficace en combinaison avec d'autres facteurs, moins fiable en utilisant seul

Direction d'optimisation

- Optimiser les paramètres des moyennes mobiles pour trouver la meilleure combinaison de paramètres

- Combinaison avec d'autres indicateurs tels que l'indicateur des prix et des quantités pour éviter les faux signaux

- L'ajout de modèles d'apprentissage automatique détourne la confiance

- Augmentation des mécanismes de gestion des risques et contrôle des pertes individuelles

Résumer

Cette stratégie permet d'automatiser les jugements et d'éviter les erreurs subjectives en détectant l'écart entre les prix et les moyennes mobiles comme signal de négociation. Elle peut être largement appliquée à n'importe quel indicateur d'oscillation et possède une forte extensibilité.

Source

Pine

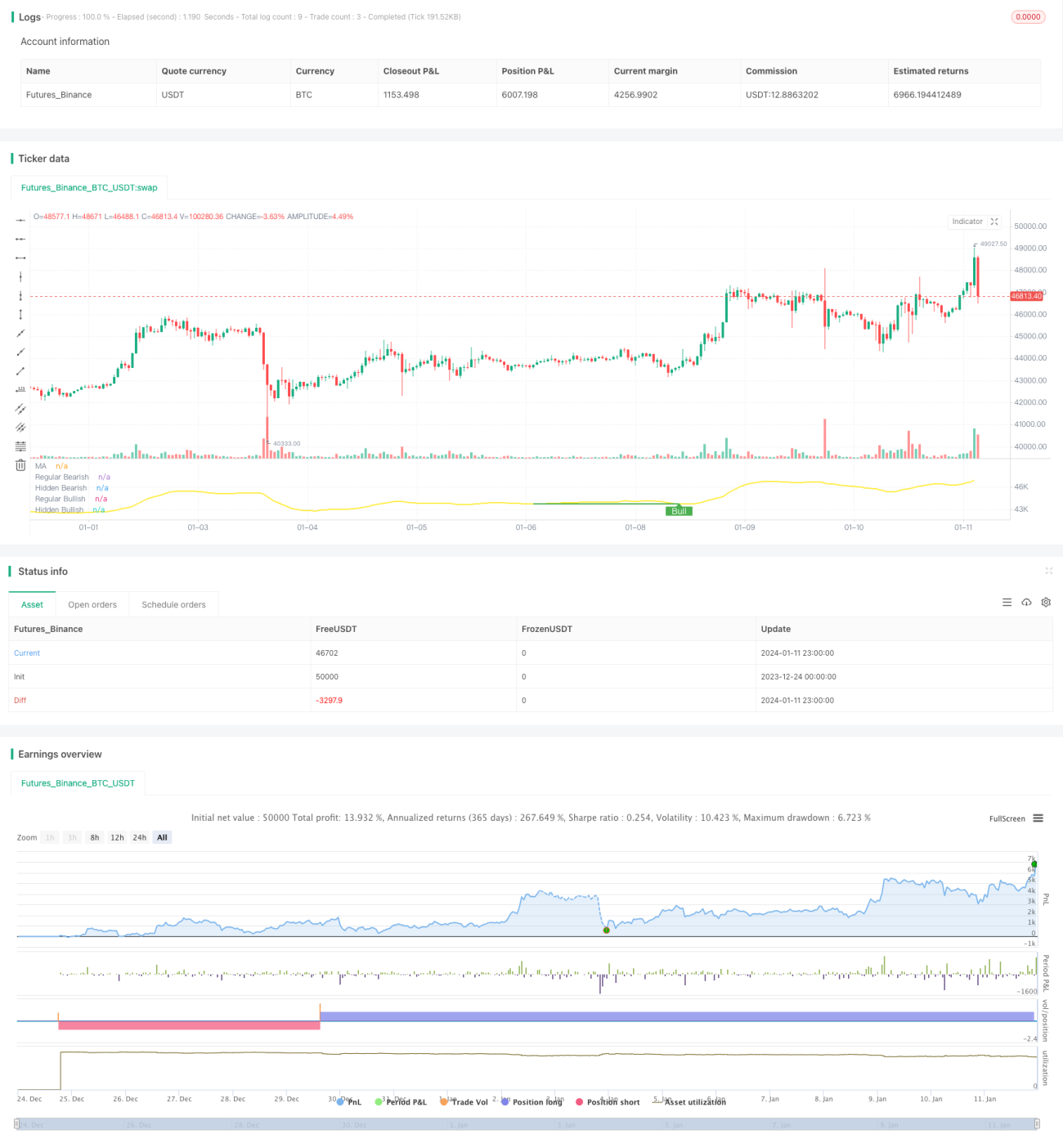

/*backtest

start: 2023-12-24 00:00:00

end: 2024-01-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tista

//https://www.tradingview.com/u/tista/#published-scripts

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1