Stratégie de suivi à double indicateur de base

Aperçu

La stratégie de suivi à double indicateur est une stratégie de trading quantitatif sur les cryptomonnaies. Elle génère des signaux de trading en combinant les signaux de deux indicateurs de base : l'indicateur d'inversion 123 et l'indicateur Qstick. La décision d'entrer en position est prise en fonction de la cohérence entre ces deux indicateurs.

Principe de la stratégie

La stratégie se compose de deux parties :

- Indicateur d'inversion 123

Les signaux de trading de cet indicateur proviennent des cours de clôture des deux dernières bougies. Si les cours de clôture des deux dernières bougies présentent un retournement (c'est-à-dire que le cours de clôture passe d'une hausse à une baisse ou d'une baisse à une hausse), et que les conditions de l'indicateur stochastique sont simultanément remplies, un signal de trading est généré.

Plus précisément, si le cours de clôture des deux jours précédents est en baisse et que le cours de clôture du jour actuel est en hausse, tandis que la ligne lente stochastique sur 9 jours est inférieure à 50, un signal d'achat est déclenché. Si le cours de clôture des deux jours précédents est en hausse et que le cours de clôture du jour actuel est en baisse, tandis que la ligne rapide stochastique sur 9 jours est supérieure à 50, un signal de vente est déclenché.

- Indicateur Qstick

Cet indicateur évalue la force des haussiers et des baissiers en calculant la moyenne mobile simple de la différence entre le cours d'ouverture et le cours de clôture. Les signaux de trading sont générés par le franchissement de la ligne zéro.

Si Qstick franchit la ligne zéro à la hausse, cela indique une augmentation de la force haussière, générant un signal d'achat. Si Qstick franchit la ligne zéro à la baisse, cela indique une augmentation de la force baissière, générant un signal de vente.

La stratégie de suivi à double indicateur examine de manière globale les signaux de trading de l'indicateur d'inversion 123 et de l'indicateur Qstick. Lorsque les deux signaux sont cohérents, une action de trading correspondante est entreprise.

Analyse des avantages

En combinant les signaux de deux types d'indicateurs différents, la stratégie de suivi à double indicateur peut améliorer la précision des signaux de trading. Par rapport à un indicateur unique, elle permet de réduire efficacement les faux signaux et d'obtenir un taux de réussite plus élevé.

De plus, la stratégie n'entre en position que lorsque les signaux des deux indicateurs sont cohérents, ce qui permet de contrôler efficacement les risques et d'éviter les divergences anormales entre les deux indicateurs.

Risques et solutions

- Les signaux des indicateurs peuvent ne pas être parfaitement synchronisés dans le temps

Grâce à l'optimisation des paramètres, il est possible d'ajuster les paramètres des deux indicateurs pour que la fréquence et le rythme de leurs signaux soient plus harmonieux.

- Les divergences entre les deux indicateurs peuvent entraîner des opérations ultra-courtes

Il est possible de définir une période de détention minimale afin d'éviter les annulations et créations fréquentes d'ordres.

Pistes d'optimisation

-

Optimiser les paramètres de longueur des deux indicateurs pour trouver la meilleure combinaison de paramètres.

-

Tester différentes configurations de paramètres pour l'indicateur stochastique.

-

Ajouter une stratégie de stop-loss.

Conclusion

En combinant les avantages de plusieurs indicateurs de base, la stratégie de suivi à double indicateur peut améliorer la qualité des signaux, permettant d'obtenir des rendements relativement élevés tout en contrôlant les risques. Cette stratégie offre une marge d'optimisation supplémentaire des paramètres et de la stratégie elle-même. Grâce à des tests, elle peut devenir plus stable et fiable.

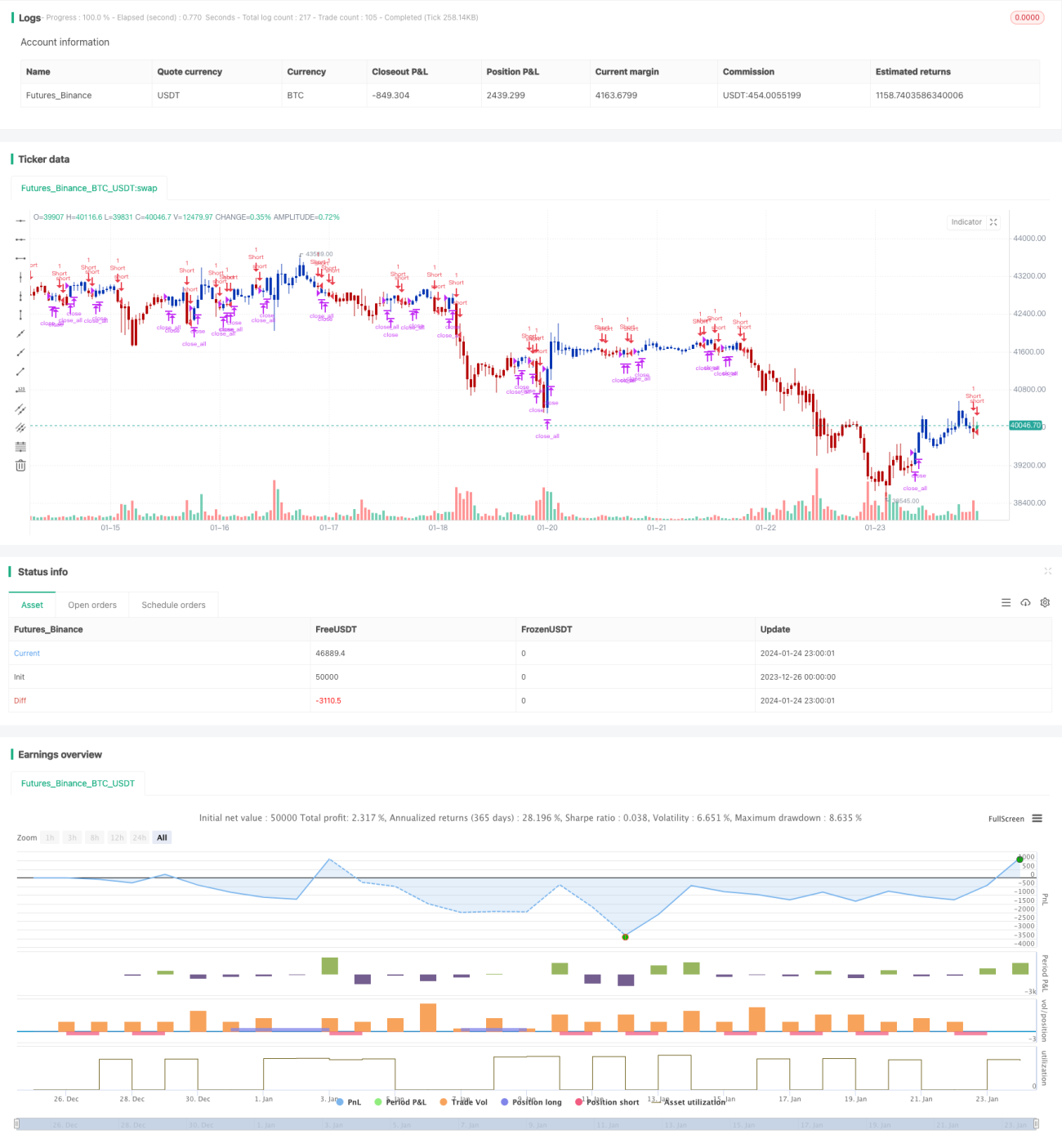

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/05/2021

// This is combo strategies for get a cumulative signal. - 1