Stratégie de trading de croisement de points d'inflexion des moyennes mobiles

Aperçu

La stratégie de trading par croisement de points d'inflexion de moyennes mobiles est une stratégie classique basée sur des indicateurs techniques. L'idée centrale de cette stratégie est de combiner des moyennes mobiles de différentes périodes pour générer des signaux d'achat et de vente, et d'utiliser les points d'inflexion des moyennes mobiles pour optimiser davantage les sorties de positions. Cette stratégie est applicable à différentes périodes et instruments, et peut générer des rendements stables.

Principe de la stratégie

Cette stratégie utilise principalement deux moyennes mobiles : une à court terme (ligne rapide) et une à long terme (ligne lente). Lorsque la ligne rapide franchit la ligne lente à la hausse, un signal d'achat est généré ; lorsque la ligne rapide franchit la ligne lente à la baisse, un signal de vente est émis. Il s'agit du mécanisme classique de génération de signaux d'une stratégie de croisement de moyennes mobiles.

En outre, la stratégie utilise les points d'inflexion des moyennes mobiles pour sortir des positions. Lorsque la ligne rapide passe d'une tendance haussière à une tendance baissière, les positions longues sont fermées ; lorsque la ligne rapide passe d'une tendance baissière à une tendance haussière, les positions courtes sont fermées. Les points d'inflexion des moyennes mobiles permettent de capter les retournements à court terme du marché, ce qui aide la stratégie à couper les pertes ou à prendre ses profits à temps, améliorant ainsi le rendement global.

Analyse des avantages

La stratégie de trading par croisement de points d'inflexion de moyennes mobiles présente les avantages suivants :

-

Simplicité de mise en œuvre : La stratégie n'utilise que deux indicateurs : les moyennes mobiles et le ROC. Le code est simple à réaliser.

-

Résistance aux pertes consécutives : Les moyennes mobiles ont un certain effet de retard et lissent les tendances des prix, ce qui filtre une partie du bruit et évite les transactions inefficaces dans les marchés range.

-

Contrôle efficace des pertes unilatérales : L'utilisation des points d'inflexion des moyennes mobiles permet de couper les pertes rapidement, réduisant ainsi l'occurrence de fortes pertes unilatérales.

-

Large applicabilité : Le principe de la stratégie est simple, adaptable à différents instruments et cadres temporels (journalier, horaire, etc.). La plage d'optimisation des paramètres est large.

-

Rendement stable : Contrairement aux stratégies qui suivent les points chauds du marché, celle-ci met l'accent sur le contrôle des risques et ne recherche pas des rendements ultra-élevés, mais peut générer des gains stables et positifs.

Analyse des risques

La stratégie de trading par croisement de points d'inflexion de moyennes mobiles comporte également certains risques, principalement les suivants :

-

Retard des moyennes mobiles : Lorsque des mouvements de prix rapides surviennent, le signal de croisement des moyennes mobiles peut être retardé, ce qui peut faire manquer le meilleur point d'entrée.

-

Longues périodes hors marché : La stratégie sort des positions rapidement, mais les signaux d'entrée sont plus lents. Cela peut entraîner des périodes d'inactivité prolongées, pendant lesquelles certaines opportunités de profit peuvent être manquées.

-

Difficulté d'optimisation des paramètres : Le choix des longueurs des moyennes mobiles, de la période du ROC, etc., a un impact important sur la performance de la stratégie. L'optimisation des paramètres nécessite de nombreuses données historiques pour le backtest, ce qui rend l'optimisation difficile.

-

Efficacité réduite en cas de forte volatilité : En cas de marchés très volatils avec des mouvements importants, les moyennes mobiles peuvent produire plusieurs croisements inefficaces, ce qui affecte les performances de la stratégie.

Pistes d'optimisation

La stratégie peut être améliorée dans les directions suivantes :

-

Ajout d'indicateurs de filtrage de tendance : Intégrer des indicateurs tels que l'ADX ou l'ATR pour évaluer l'état de la tendance. En l'absence de tendance claire, désactiver la stratégie via un seuil pour éviter les transactions inefficaces.

-

Combinaison de plusieurs horizons temporels : Utiliser un horizon temporel plus élevé pour déterminer la direction de la tendance principale, afin d'éviter les transactions contraires à la tendance.

-

Optimisation adaptative des paramètres : Permettre aux paramètres tels que la longueur des moyennes mobiles de s'ajuster automatiquement en fonction de la volatilité du marché en temps réel, améliorant ainsi la robustesse des paramètres.

-

Introduction de la reconnaissance de motifs : Identifier des figures de chandeliers au niveau des croisements des moyennes mobiles pour filtrer les faux signaux.

Résumé

La stratégie de trading par croisement de points d'inflexion de moyennes mobiles est globalement une stratégie équilibrant risque et rendement. Elle offre des avantages tels que la facilité de mise en œuvre, la résistance aux pertes consécutives et des rendements stables, mais présente également des inconvénients comme le retard des moyennes mobiles et les longues périodes hors marché. Grâce à l'optimisation des paramètres, à l'introduction de jugements de tendance et à la reconnaissance de motifs, il est possible d'améliorer encore l'efficacité de cette stratégie.

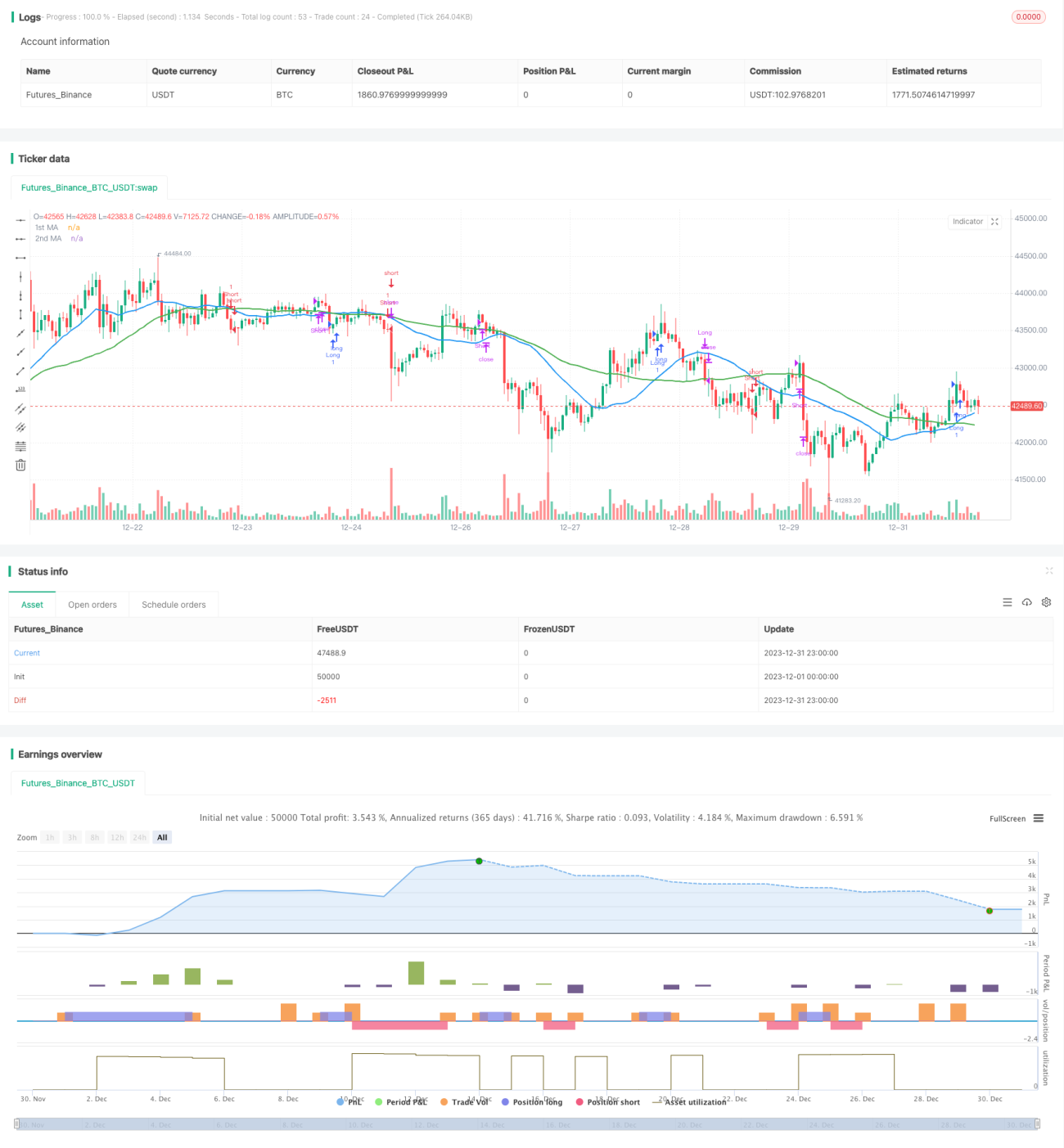

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1