Stratégie de trading en grille quantitative active et adaptative

Aperçu

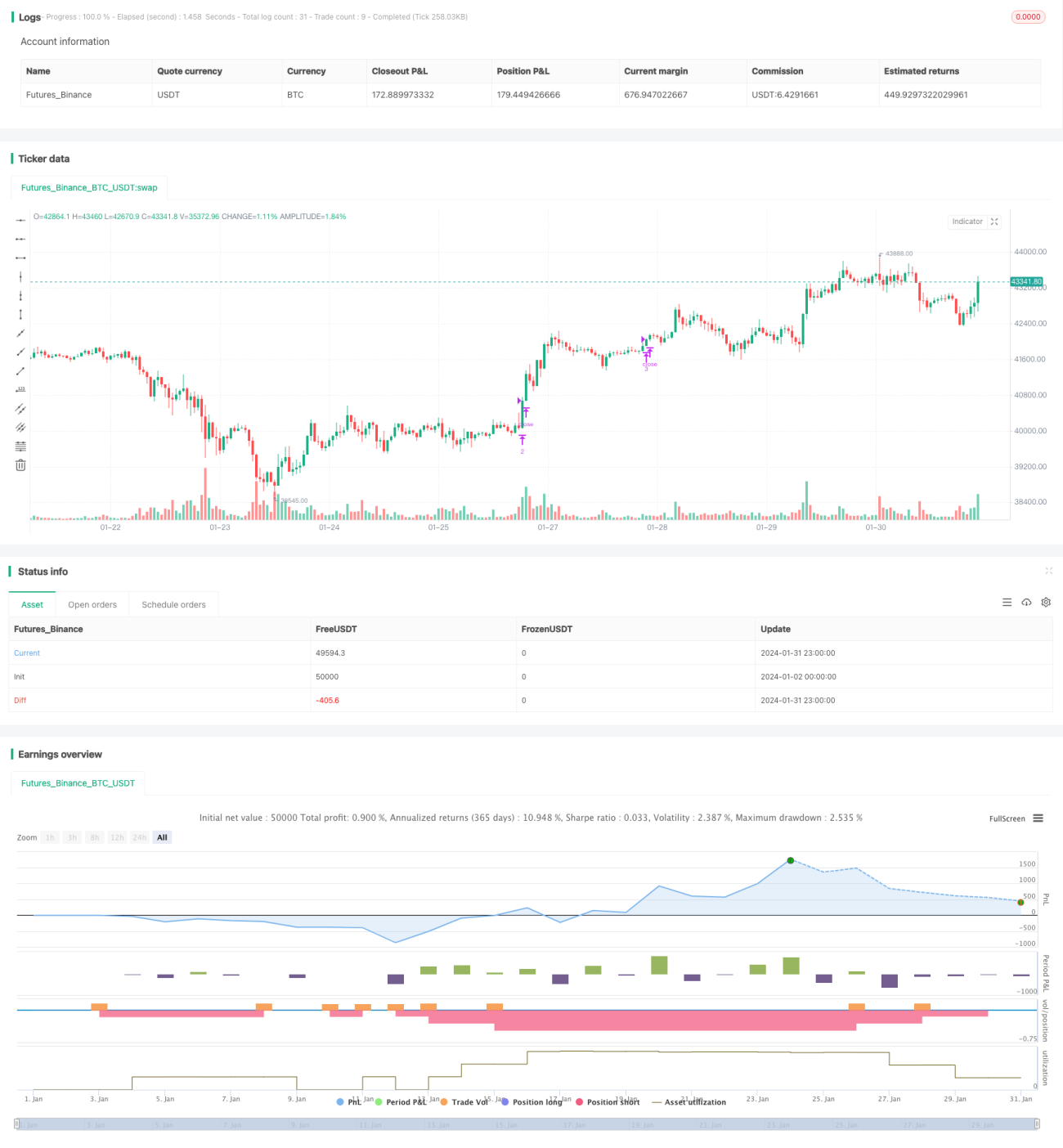

Cette stratégie établit une grille de trading dynamique pour réaliser des profits stables dans des conditions de marché volatiles. En fonction du nombre de grilles défini, elle calcule automatiquement l'écart entre les grilles ainsi que les prix limites supérieurs et inférieurs. Lorsque le prix franchit chaque ligne de grille, des positions longues ou courtes sont ouvertes progressivement. Lorsque le prix retouche les lignes de grille initiales, les positions sont progressivement fermées avec prise de bénéfices. La stratégie prend en charge à la fois le réglage manuel et automatique des paramètres de la grille, ce qui lui permet de s'adapter aux changements de l'environnement de marché.

Principe de la stratégie

- Calcul des limites de la grille et du tableau des prix des lignes de grille en fonction des paramètres d'entrée.

- Lorsque le prix est inférieur à une ligne de grille et qu'aucun ordre en attente n'est associé à cette ligne, un ordre d'achat (long) est placé au prix de cette ligne de grille ; lorsque le prix est supérieur à la ligne de grille précédente (sauf la première) et qu'un ordre de position correspondant existe sur cette ligne précédente, l'ordre d'achat (long) correspondant à cette ligne précédente est fermé.

- Si le réglage automatique des paramètres de la grille est activé, les prix limites supérieur et inférieur de la grille, l'écart entre les grilles et le tableau des grilles sont recalculés périodiquement en fonction d'un certain nombre de barres de chandeliers récentes.

Analyse des avantages

- Atteint l'objectif de réaliser des profits dans des conditions de marché volatiles. Dans des marchés en hausse ou en baisse, il permet d'ouvrir et de fermer des positions à différents niveaux de prix, réalisant ainsi un profit global.

- Permet de choisir entre un réglage manuel ou automatique des paramètres de la grille. Le réglage manuel nécessite une intervention humaine mais offre plus de contrôle ; le réglage automatique réduit la charge de travail opérationnelle et permet à la stratégie de s'adapter aux changements de l'environnement de marché.

- En limitant le nombre maximum de grilles, il permet de contrôler le risque unilatéral. Lorsque le prix dépasse toutes les lignes de grille, le risque dans cette direction est maîtrisé.

- En ajustant l'écart entre les grilles, il permet de contrôler la taille des profits et pertes par transaction. Réduire l'écart entre les grilles diminue les profits et pertes unitaires.

Analyse des risques

- En cas de fluctuations importantes, il existe un risque d'arbitrage. Si le prix oscille rapidement entre plusieurs grilles, il peut être exposé à un risque d'arbitrage.

- Un montant de capital initial approprié est nécessaire. Si le capital initial est insuffisant, il ne pourra pas supporter un nombre suffisant de lignes de grille.

- Un nombre de grilles trop faible ou trop élevé nuit à la rentabilité de la stratégie. Un nombre trop faible ne permet pas d'exploiter pleinement les fluctuations ; un nombre trop élevé rend les profits et pertes unitaires trop faibles. Des tests sont nécessaires pour déterminer les paramètres optimaux.

- Le réglage automatique des paramètres de la grille comporte un risque de manipulation. Le calcul des paramètres de la grille dépend d'un certain nombre de barres de chandeliers et peut être influencé par des opérations à court terme.

Directions d'optimisation

- Ajouter une logique de stop-loss. Par exemple, mettre en place un stop-loss flottant ou un trailing stop pour mieux contrôler le risque de perte unilatérale.

- Intégrer des algorithmes pour optimiser les paramètres de la grille. Il est possible de tester les paramètres dans différentes phases de marché, puis d'utiliser des méthodes d'apprentissage automatique pour entraîner un modèle et réaliser une optimisation automatique des paramètres.

- Combiner davantage d'indicateurs pour juger des conditions du marché. Par exemple, utiliser MACD, KDJ, etc., pour déterminer si le marché est en tendance haussière ou baissière, afin d'ajuster le nombre de grilles ou les paramètres.

- Optimiser le contrôle du drawdown. Par exemple, fixer un ratio de drawdown maximal et fermer la stratégie lorsque le seuil est atteint, afin d'éviter une amplification des pertes.

Résumé

Cette stratégie exploite pleinement les caractéristiques des marchés volatils et atteint l'objectif de réaliser des profits stables grâce à un trading par grille dynamique. Elle prend en compte à la fois la flexibilité des réglages des paramètres et réduit la charge de travail opérationnel. On peut dire que dans des conditions de marché volatiles, cette stratégie constitue un choix idéal pour réaliser des profits. À l'avenir, grâce à des optimisations supplémentaires, les scénarios d'application de la stratégie pourront être élargis, le contrôle du drawdown amélioré, générant ainsi des rendements plus durables et stables.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1