Stratégie de suivi de tendance avec moyennes mobiles

Aperçu

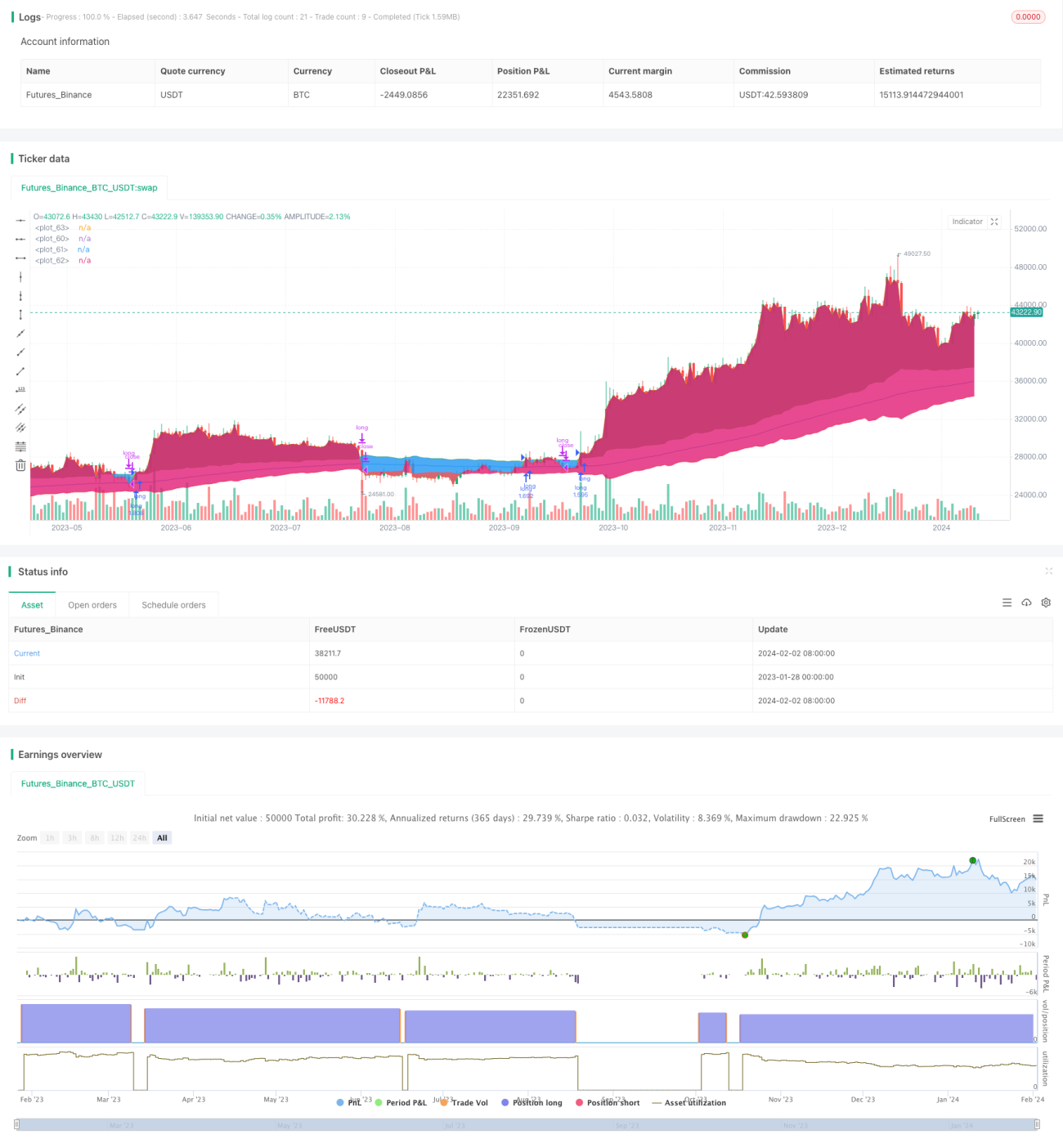

La stratégie de suivi de tendance basée sur une moyenne mobile est une stratégie de suivi de tendance qui identifie la direction de la tendance à l'aide d'une moyenne mobile à long terme et filtre les mouvements erratiques du marché en utilisant l'Average True Range (ATR). Cette stratégie utilise une moyenne mobile exponentielle (EMA) pour déterminer la direction de la tendance, puis l'ATR pour identifier les faux breakouts. Cela permet de filtrer efficacement les marchés sans tendance et de réduire le drawdown global de la stratégie.

Principe de la stratégie

La stratégie est conçue sur les principes suivants :

- Utilisation d'une moyenne mobile exponentielle (EMA) pour déterminer la direction générale de la tendance. La période par défaut est de 200 bougies.

- Calcul de l'Average True Range (ATR) sur les 10 dernières bougies.

- Lorsque le cours de clôture est supérieur à "Moyenne mobile + ATR", cela est considéré comme une tendance haussière.

- Lorsque le cours de clôture est inférieur à "Moyenne mobile - ATR", cela est considéré comme une tendance baissière.

- En tendance haussière, on prend une position longue ; en tendance baissière, on prend une position courte.

- Par défaut, la stratégie utilise la moyenne mobile comme niveau de stop-loss. Il est également possible de choisir "Moyenne mobile ± ATR en sens inverse" comme stop-loss.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'utilisation de la moyenne mobile pour identifier la tendance générale permet de filtrer efficacement le bruit du marché à court terme.

- L'ajout de l'ATR comme filtre permet d'éviter de générer des signaux de trading sur des marchés sans tendance, réduisant ainsi les pertes inutiles.

- Le stop-loss est proche de la moyenne mobile ou de sa plage opposée, ce qui permet de couper les pertes rapidement et de réduire le drawdown maximal.

- Des paramètres simples, faciles à comprendre et à optimiser.

Analyse des risques

Cette stratégie comporte également certains risques potentiels :

- Dans un système de moyennes mobiles, un certain drawdown peut survenir lors du retournement de tendance.

- Les paramètres de la moyenne mobile et de l'ATR ont un impact important sur la performance de la stratégie. Un mauvais réglage peut entraîner des occasions manquées ou des pertes inutiles.

- La stratégie ne prend pas en compte la relation entre le prix et le volume des transactions, ce qui peut générer de faux signaux.

Pistes d'optimisation

Cette stratégie peut être optimisée selon les axes suivants :

- Tester différents types de moyennes mobiles pour trouver les paramètres les mieux adaptés à un titre ou un actif spécifique.

- Optimiser la période de la moyenne mobile pour mieux correspondre aux caractéristiques du titre ou de l'actif négocié.

- Optimiser les paramètres de l'ATR pour trouver la meilleure combinaison permettant de filtrer les oscillations sans perdre la tendance.

- Ajouter des règles basées sur le volume pour éviter les breakouts invalides.

- Tester et comparer différentes méthodes de stop-loss pour déterminer la solution optimale.

Conclusion

Dans l'ensemble, la stratégie de suivi de tendance basée sur une moyenne mobile est une stratégie de tendance très simple et pratique. Elle offre également un bon contrôle des risques. Bien qu'elle ne prenne pas en compte de nombreux facteurs et nécessite des tests et des optimisations minutieux des paramètres et des méthodes de stop-loss, il s'agit globalement d'une stratégie efficace, facile à maîtriser et à ajuster. Sa logique de trading et ses paramètres simples la rendent largement applicable à différents actifs, et particulièrement adaptée au trading de crypto-monnaies comme le Bitcoin.

- 1