Stratégie de trading quantitatif du Bitcoin basée sur la super tendance

Aperçu

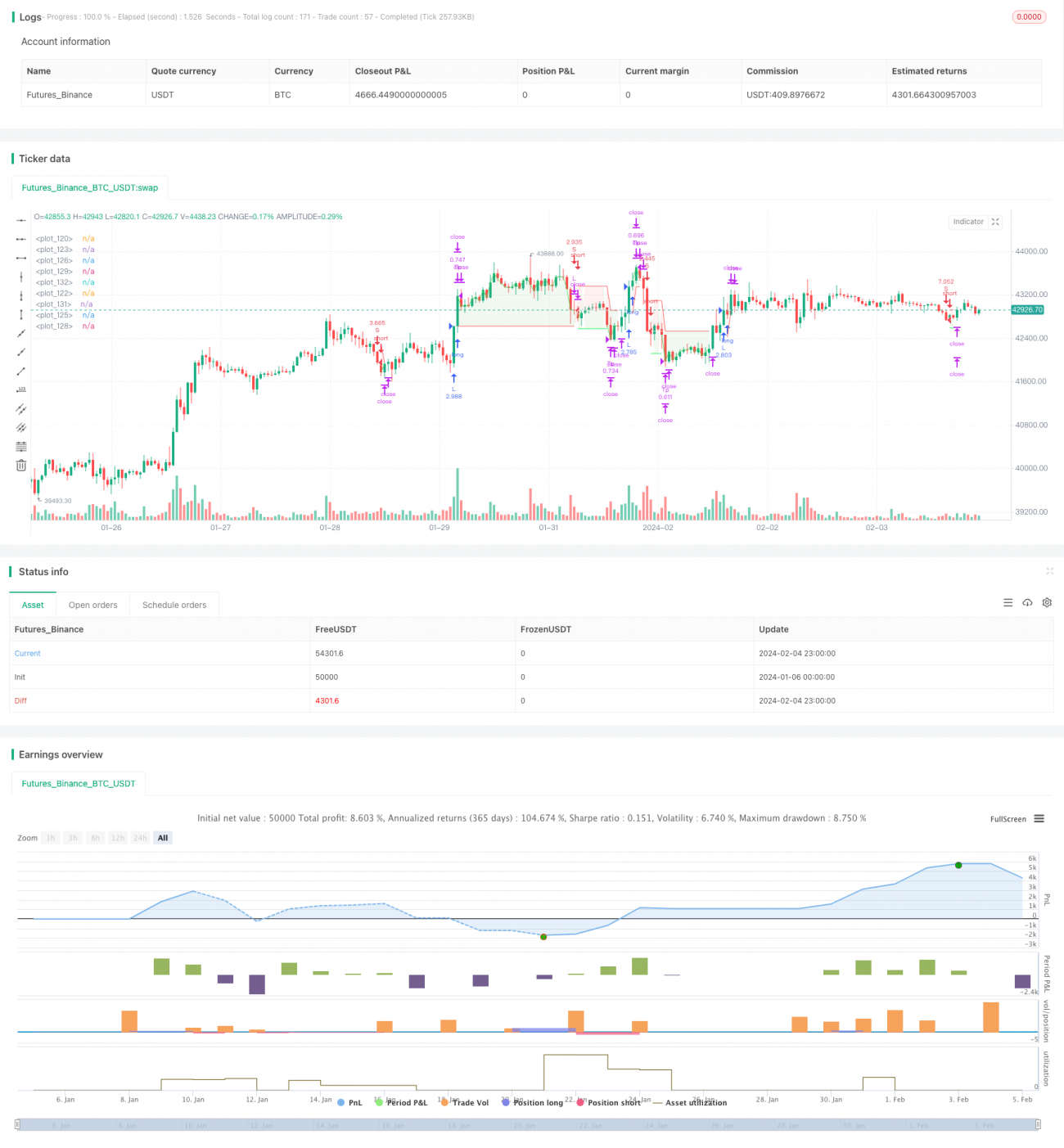

Cette stratégie est une stratégie de trading quantitatif automatisé pour Bitcoin basée sur l'indicateur SuperTrend. Elle utilise l'indicateur SuperTrend pour déterminer la tendance du marché, combiné au principe de stop-loss ATR pour contrôler les risques, et permet des transactions à la fois longues et courtes. Le principal avantage de cette stratégie est un bon rapport risque/récompense, un stop-loss fiable, et elle convient à une détention à moyen ou long terme. Cette stratégie peut être appliquée sur des intervalles de 4 heures sur des bourses majeures telles que Coinbase Pro.

Principe de la stratégie

Cette stratégie utilise l'indicateur SuperTrend pour déterminer la direction de la tendance du marché. Lorsque le SuperTrend passe d'une tendance baissière à une tendance haussière, une position longue est ouverte ; lorsqu'il passe d'une tendance haussière à une tendance baissière, une position courte est ouverte.

Plus précisément, la stratégie calcule d'abord l'indicateur ATR sur une période de 14, puis détermine la distance de stop-loss pour chaque ordre en multipliant l'ATR par un multiple de stop-loss (par exemple 1,5x). Ensuite, elle calcule l'indicateur SuperTrend avec des paramètres par défaut (période ATR 9, coefficient SuperTrend 2,5). Un signal de trading est émis lorsque la direction du SuperTrend change.

Après l'entrée en position, le stop-loss est fixé au-dessus ou en dessous du niveau ATR. Le premier take-profit est calculé en fonction du ratio risque/récompense, par défaut 0,75, ce qui signifie que la distance de take-profit est 0,75 fois la distance de stop-loss. Lorsque le prix atteint le premier take-profit, 50 % de la position est fermée et le stop-loss est déplacé au prix d'ouverture (après la réalisation d'un gain), verrouillant ainsi le profit sur cette partie. La distance du deuxième take-profit continue d'être calculée avec le même ratio de 0,75. Si le prix déclenche le stop-loss, la totalité de la position restante est fermée.

Ainsi, cette stratégie permet, tout en garantissant un risque de stop-loss contrôlable, de sécuriser les profits via un take-profit partiel, ce qui convient aux stratégies d'investissement à moyen et long terme.

Analyse des avantages

Le principal avantage de cette stratégie est un bon rapport risque/récompense, permettant une détention à long terme. Avantages spécifiques :

- Utilisation du SuperTrend pour juger de la tendance du marché, filtrant le bruit et évitant de manquer les tendances principales.

- L'ATR suit dynamiquement le stop-loss, contrôlant de manière fiable la perte par transaction.

- Le take-profit partiel verrouille les gains, offrant un rapport risque/récompense élevé.

- Lorsque le prix atteint le premier take-profit, le stop-loss est ajusté au prix d'ouverture, garantissant le profit et renforçant la stabilité de la stratégie.

- Logique de trading très simple, facile à comprendre et à implémenter, avec une grande marge d'optimisation des paramètres.

- Applicable sur des données intraday ou haute fréquence sur les bourses principales, offrant une grande flexibilité.

Analyse des risques

Cette stratégie comporte également certains risques, principalement dans les domaines suivants :

- Événements de marché soudains provoquant des gaps ou des écarts, empêchant le stop-loss et entraînant des pertes importantes. Le risque peut être réduit en ajustant judicieusement le multiple de stop-loss ATR.

- Échec de l'indicateur SuperTrend, conduisant à des signaux de trading erronés. Il est possible d'optimiser en ajustant les combinaisons de paramètres ATR et SuperTrend.

- Un pourcentage de clôture partielle trop élevé peut empêcher de capter suffisamment de profit de tendance. Le pourcentage de clôture partielle doit être ajusté en fonction des différents marchés.

- La fréquence de trading peut être trop élevée ou trop faible. Il convient d'ajuster les paramètres du SuperTrend pour trouver le meilleur équilibre.

Directions d'optimisation

Cette stratégie offre encore une grande marge d'optimisation, principalement dans les domaines suivants :

- Tester différentes méthodes de stop-loss basées sur l'ATR, telles que l'ATR standard, le stop-loss dynamique, les bandes de Bollinger, pour optimiser la stratégie de stop-loss.

- Tester différentes combinaisons de paramètres du SuperTrend pour trouver les paramètres optimaux. L'optimisation pas à pas ou les algorithmes génétiques peuvent être utilisés pour une optimisation multidimensionnelle.

- Ajouter un deuxième indicateur de stop-loss superposé, comme les canaux de Donchian, pour rendre le stop-loss plus fiable.

- Tester différents pourcentages de clôture partielle pour trouver le meilleur équilibre entre réalisation des profits et risque. Le pourcentage de clôture partielle peut également être ajusté dynamiquement.

- Explorer des stratégies de stop-loss dynamique et d'ajustement dynamique de position basées sur l'apprentissage automatique.

Résumé

Cette stratégie est une stratégie quantitative qui utilise le SuperTrend pour déterminer la tendance, l'ATR pour un stop-loss dynamique et un take-profit partiel pour capturer les gains. Elle offre un bon équilibre risque/récompense et convient au trading automatisé. Cette stratégie peut être largement optimisée en termes d'hyperparamètres, de méthodes de stop-loss et de réalisation des profits, ce qui en fait une stratégie quantitative digne d'être affinée et utilisée à long terme.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Developed by © StrategiesForEveryone

//@version=5

- 1