Stratégie de trailing stop basée sur le Supertrend Heikin Ashi

Aperçu de la stratégie

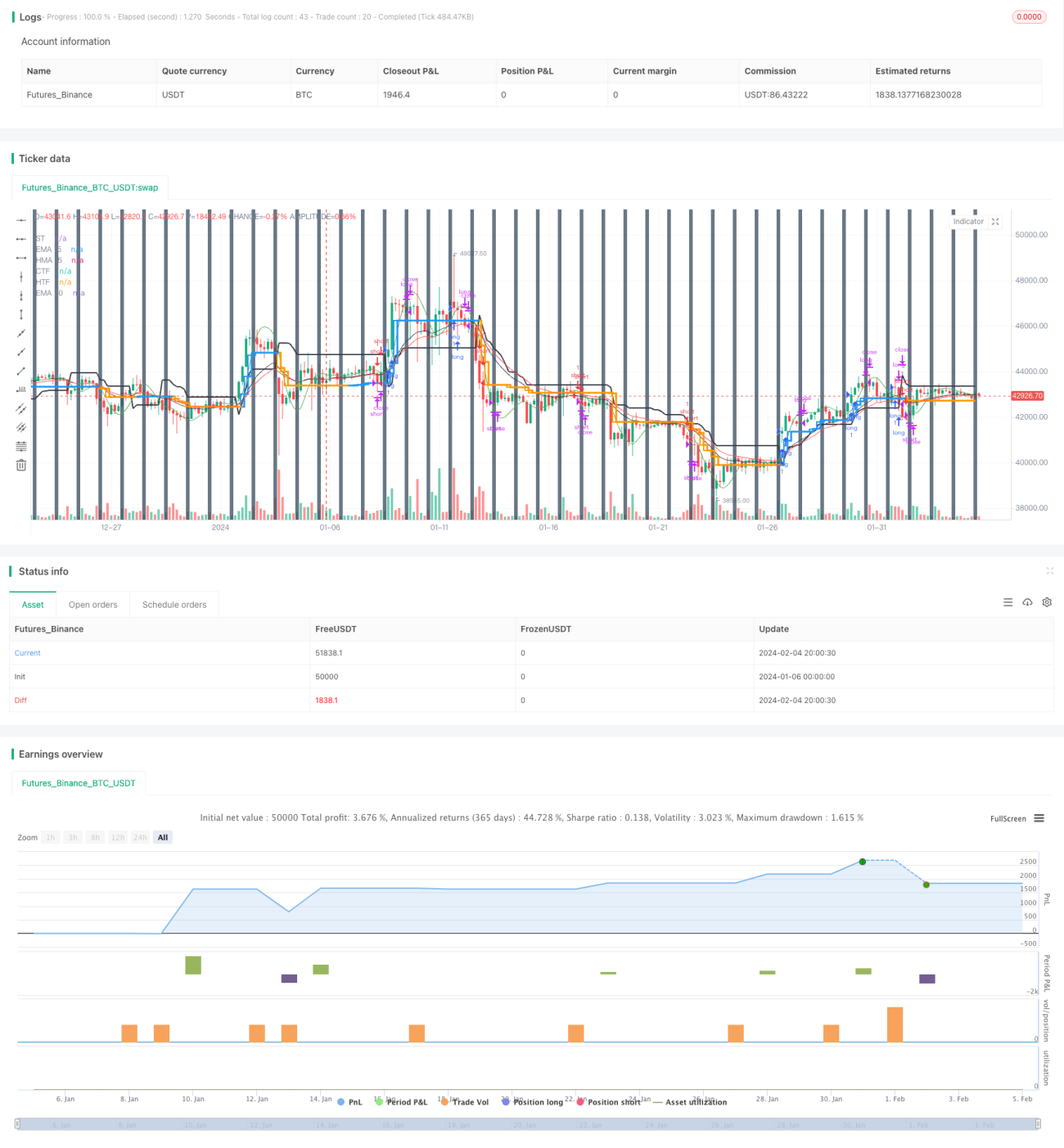

Cette stratégie est une stratégie de suivi de tendance avec stop suiveur combinant les bougies Heikin Ashi et l'indicateur SuperTrend. Elle utilise les bougies Heikin Ashi pour filtrer le bruit du marché, l'indicateur SuperTrend pour déterminer la direction de la tendance, et le SuperTrend comme ligne de stop dynamique, permettant un suivi de tendance efficace et un contrôle des risques.

Principe de la stratégie

- Calcul des bougies Heikin Ashi : prix d'ouverture, de clôture, plus haut et plus bas.

- Calcul de l'indicateur SuperTrend : bandes supérieure et inférieure basées sur l'ATR et le prix.

- Combinaison des bougies Heikin Ashi et du SuperTrend pour déterminer la direction de la tendance.

- Lorsque le prix de clôture Heikin Ashi est plus proche de la bande supérieure du SuperTrend que le précédent, la tendance est haussière ; lorsqu'il est plus proche de la bande inférieure, la tendance est baissière.

- En tendance haussière, la bande supérieure du SuperTrend sert de stop suiveur ; en tendance baissière, la bande inférieure du SuperTrend sert de stop suiveur.

Avantages de la stratégie

- Utilisation de Heikin Ashi pour filtrer les faux cassages, identification des signaux de tendance plus fiable.

- Le SuperTrend comme stop dynamique permet de verrouiller au maximum les gains de tendance et d'éviter des replis trop importants.

- La combinaison de différentes périodes pour juger des positions haussières/baissières rend les signaux de haut et bas plus fiables.

- La fonction de clôture programmée évite l'impact des mouvements irrationnels à des heures spécifiques.

Risques de la stratégie

- Risque de stop-loss lors des retournements de tendance. Possibilité d'assouplir la ligne de stop pour réduire ce risque.

- Un réglage inapproprié des paramètres du SuperTrend peut conduire à un stop trop large ou trop étroit. Tester différentes combinaisons de paramètres.

- Absence de gestion du capital. Il convient de mettre en place un contrôle de position.

- Absence de prise en compte des coûts de transaction. Évaluer l'impact des coûts.

Axes d'optimisation de la stratégie

- Optimiser les combinaisons de paramètres du SuperTrend pour trouver les paramètres optimaux.

- Ajouter une fonction de contrôle de position.

- Intégrer les coûts (frais de courtage, slippage, etc.).

- Ajuster l'amplitude du stop en fonction de la force de la tendance.

- Envisager de combiner d'autres indicateurs pour filtrer les signaux d'entrée.

Résumé

Cette stratégie intègre les avantages des bougies Heikin Ashi et du SuperTrend pour capturer la direction de la tendance, tout en utilisant le SuperTrend pour un stop suiveur dynamique automatisé, verrouillant ainsi les profits de tendance. Les principaux risques proviennent des retournements de tendance et de l'optimisation des paramètres, deux aspects qui peuvent être améliorés par une optimisation plus poussée. Dans l'ensemble, cette stratégie améliore la stabilité et le potentiel de profit du système de trading grâce à l'intégration des indicateurs.

- 1