Stratégie de suivi de tendance avec croisement haussier MACD EMA

Aperçu

Cette stratégie détermine la direction de la tendance en calculant le croisement de l'indicateur MACD et de sa ligne de signal moyenne mobile, et combine l'indicateur EMA pour juger de la force actuelle de la tendance, réalisant ainsi un suivi de tendance. Lorsque la ligne MACD franchit la ligne de signal de bas en haut, on prend une position longue ; lorsqu'elle la franchit de haut en bas, on prend une position courte. La ligne EMA permet également de juger la force de la tendance et de filtrer les faux signaux de franchissement.

Principe de la stratégie

Cette stratégie repose principalement sur l'indicateur MACD pour déterminer la direction de la tendance et le moment d'entrée en position. Le franchissement de la ligne de signal par la ligne MACD indique un renversement de la tendance des prix, ce qui permet de décider d'acheter ou de vendre en fonction du sens du franchissement. La logique de décision est la suivante : lorsque le cours de clôture est supérieur à la moyenne mobile EMA et que la ligne MACD franchit la ligne de signal par le bas, on prend une position longue ; lorsque le cours de clôture est inférieur à la moyenne mobile EMA et que la ligne MACD franchit la ligne de signal par le haut, on prend une position courte.

Le rôle de la moyenne mobile EMA est d'aider à juger la tendance : si le cours est supérieur à l'EMA, cela indique une tendance haussière, et dans ce cas, un franchissement par le bas du MACD génère facilement un signal de croix dorée valide ; si le cours est inférieur à l'EMA, cela indique une tendance baissière, et un franchissement par le haut du MACD génère facilement un signal de croix de la mort. La longueur de l'EMA détermine également l'horizon à moyen ou long terme utilisé pour juger la tendance.

Grâce à cette méthode, on peut entrer sur le marché dès qu'une nouvelle tendance se forme après un retournement, réalisant ainsi un suivi de tendance.

Analyse des avantages

Cette stratégie combine deux conditions de jugement : elle prend en compte à la fois la direction de la tendance des prix et utilise l'indicateur pour déterminer le moment précis de l'entrée, ce qui réduit le risque de faux signaux et renforce la fiabilité de la stratégie. Par rapport à l'utilisation du seul MACD, cette stratégie permet de détecter plus précisément le démarrage d'une nouvelle tendance.

L'utilisation de la moyenne mobile EMA permet également à la stratégie de filtrer dans une certaine mesure l'impact des fluctuations à court terme et de cibler les tendances à moyen et long terme, ce qui est très utile pour exploiter la capacité du MACD à détecter les retournements.

De plus, la stratégie définit à la fois des conditions pour les positions longues et courtes, ce qui la rend adaptable aux environnements de marché où les prix montent et descendent, renforçant ainsi sa flexibilité.

Analyse des risques

Le principal risque de cette stratégie réside dans le fait que l'indicateur MACD lui-même a une probabilité relativement élevée de générer des faux signaux (faux franchissements). Dans ce cas, le rôle auxiliaire de l'EMA est nécessaire, mais il peut aussi échouer dans des conditions de marché particulières.

En outre, la stratégie utilise un ratio gain/perte pour définir les conditions de stop-loss et take-profit, ce qui comporte une certaine subjectivité ; un réglage inapproprié peut affecter les performances de la stratégie.

Enfin, la stratégie définit simplement la quantité d'ouverture de la position comme 100 % des capitaux propres du compte, sans tenir compte de la gestion des risques, ce qui présente également un certain risque en conditions réelles.

Pistes d'optimisation

Les principales pistes d'optimisation de cette stratégie sont les suivantes :

-

Ajouter d'autres indicateurs pour former une combinaison multi-indicateurs, ce qui peut encore réduire la probabilité que le MACD émette des signaux erronés. Par exemple, on pourrait envisager d'utiliser le KDJ, les bandes de Bollinger (BOLL), etc.

-

La longueur de l'EMA peut être optimisée en testant plusieurs combinaisons afin de trouver les paramètres les plus adaptés pour juger la direction de la tendance.

-

Les paramètres du MACD peuvent également être optimisés pour trouver la valeur qui détermine le plus précisément le moment du retournement.

-

Ajouter un module de gestion des risques : par exemple, le ratio gain/perte peut être défini de manière dynamique, ou l'on peut intégrer un stop de glissement (slippage), etc.

-

Tester l'efficacité sur différents types de contrats pour trouver les instruments de trading les mieux adaptés, comme les crypto‑monnaies, les contrats à terme sur indices boursiers, etc.

Conclusion

Cette stratégie de suivi de tendance basée sur le croisement doré MACD/EMA est globalement simple et pratique. Elle assure la fiabilité des signaux grâce à un jugement à double indicateur et fixe des niveaux de stop-loss et take-profit raisonnables pour verrouiller les profits. Les principales marges d'optimisation concernent la sélection des paramètres, la combinaison d'indicateurs, la gestion des capitaux, etc. Après une optimisation et des tests supplémentaires, cette stratégie pourrait devenir l'une des stratégies de suivi de tendance les plus efficaces.

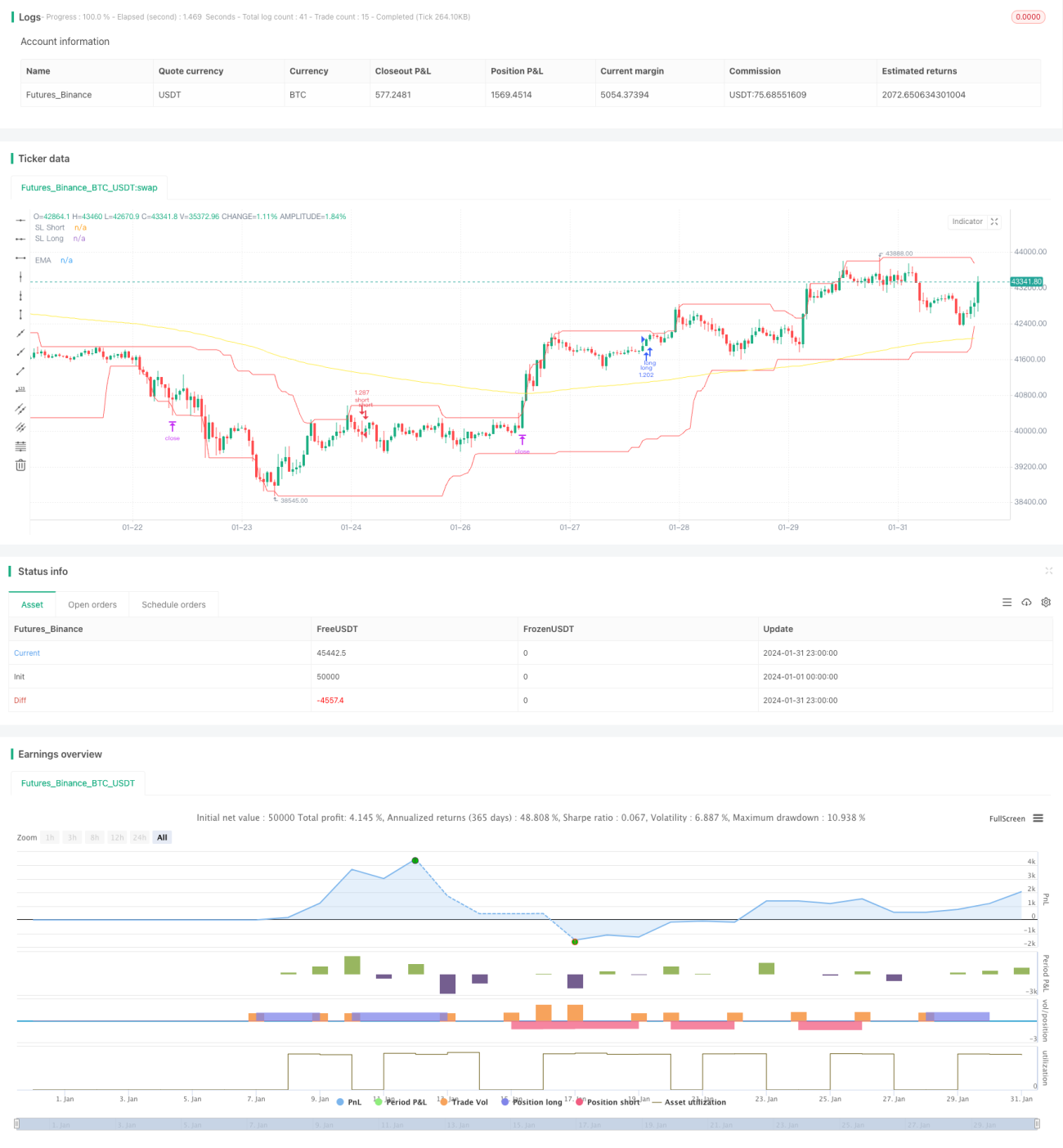

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="MACD EMA Strategy", shorttitle="MACD EMA STRAT", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=5000, currency=currency.USD)

- 1