Stratégie d'investissement dans les ETF à effet de levier avec suivi bidirectionnel et rééquilibrage dynamique

Aperçu

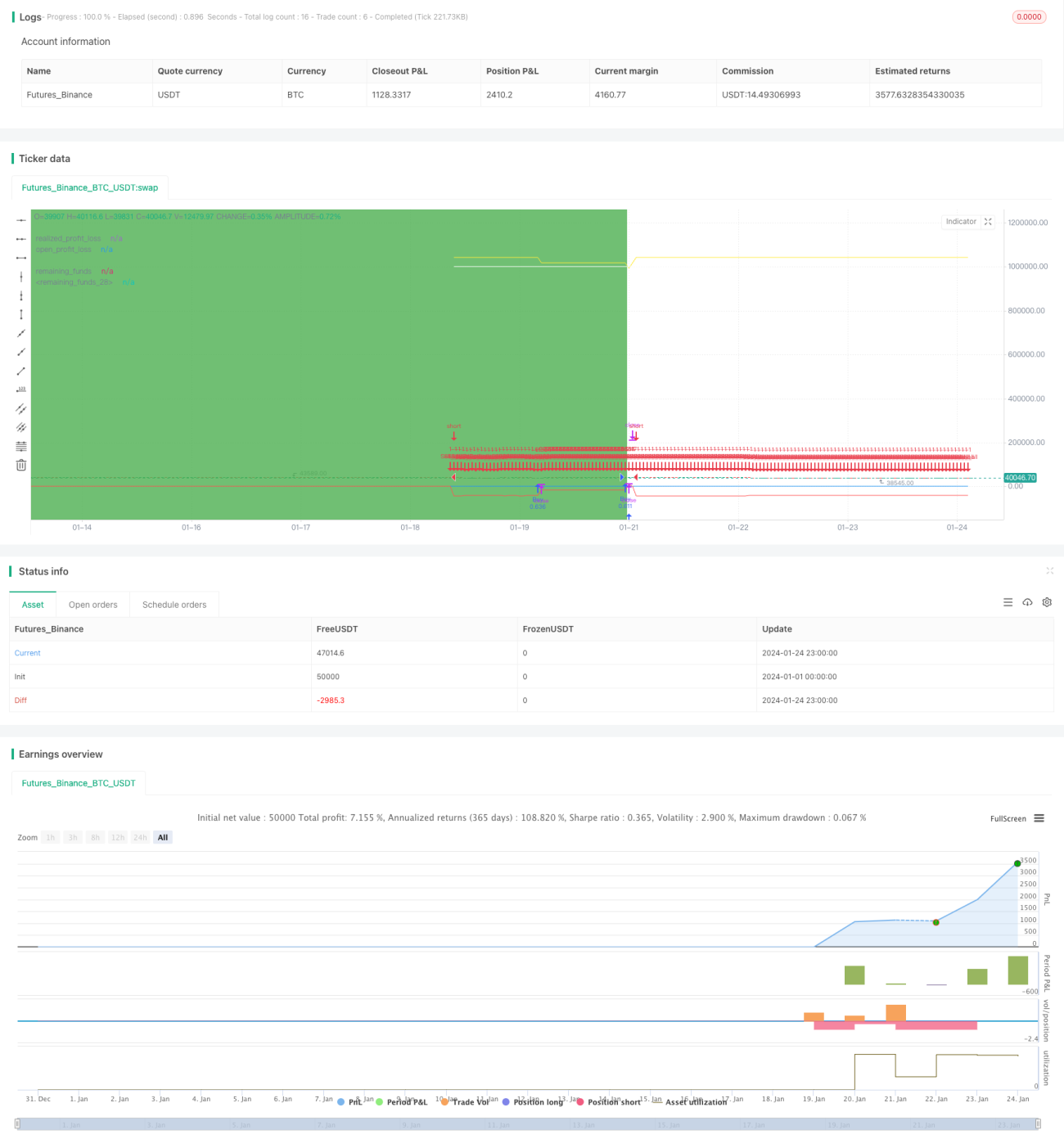

Cette stratégie prend comme cible d'investissement l'ETF Hang Seng Index de Hong Kong (00631L) et ajuste dynamiquement la position de trésorerie et la proportion de la position afin d'équilibrer en temps réel les rendements et les risques du portefeuille. Simple et facile à mettre en œuvre, elle ne nécessite pas d'anticiper les tendances du marché et convient aux investisseurs qui ne peuvent pas consulter fréquemment le marché.

Principe de la stratégie

-

Investir initialement 50 % du capital total dans le 00631L ;

-

Surveiller le ratio entre les gains non réalisés et la trésorerie restante ;

Lorsque les gains non réalisés dépassent de 10 % la trésorerie restante, liquider 5 % de la position ;

Lorsque la trésorerie restante dépasse de 10 % les gains non réalisés, acheter 5 % supplémentaires de la position ;

-

Ajuster dynamiquement la position et la proportion de trésorerie pour contrôler les rendements et les risques du portefeuille.

Analyse des avantages

-

Simple et facile à mettre en œuvre, sans nécessité de juger le marché ;

-

Ajustement dynamique de la position, contrôle efficace des risques d'investissement ;

-

Suivi bidirectionnel, prise de bénéfices et arrêt des pertes en temps opportun ;

-

Convient aux investisseurs qui ne peuvent pas vérifier fréquemment le marché.

Risques et contre-mesures

-

Volatilité importante des ETF à effet de levier ;

Construction progressive de la position, investissement échelonné.

-

Impossibilité d'arrêter les pertes en temps opportun ;

Fixer un seuil d'arrêt des pertes pour limiter la perte maximale.

-

Coûts de transaction élevés ;

Assouplir modérément la marge d'équilibrage pour réduire les réajustements.

Pistes d'optimisation

-

Optimiser la proportion de la position et de la trésorerie ;

-

Tester l'effet de rendement de différents types d'ETF ;

-

Ajouter des indicateurs de tendance pour améliorer l'efficacité d'utilisation des fonds.

Conclusion

Cette stratégie, en construisant un portefeuille dynamiquement équilibré, contrôle les risques d'investissement sans nécessiter d'anticiper les tendances du marché. Simple à appliquer, elle convient aux investisseurs qui ne peuvent pas consulter fréquemment le marché, constituant une stratégie d'investissement quantitatif très pratique.

- 1