Stratégie de suivi de tendance avec croisement RSI et moyenne mobile (MA)

Aperçu

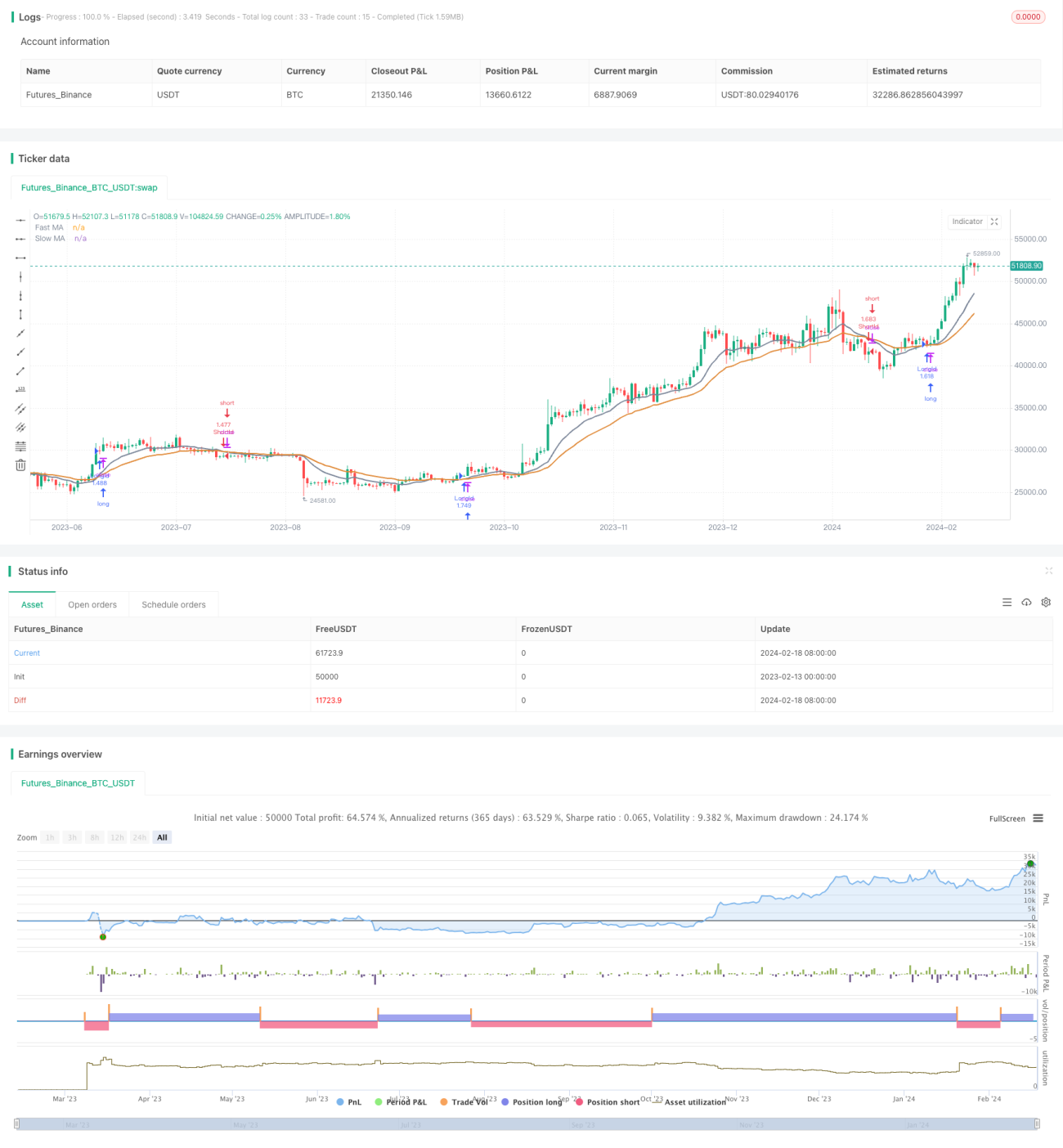

Cette stratégie utilise l'indicateur RSI et le croisement de deux moyennes mobiles (MA) de périodes différentes pour déterminer la tendance du marché et les points d'entrée. La stratégie n'achète que lorsque le RSI est au-dessus de sa propre moyenne mobile sur 26 périodes, et ne vend à découvert que lorsque le RSI est en dessous de sa propre moyenne mobile sur 26 périodes, afin de contrôler le risque.

Principe de la stratégie

La stratégie utilise deux moyennes mobiles : une rapide sur 12 périodes et une lente sur 26 périodes. Lorsque la moyenne rapide (12 périodes) croise à la hausse la moyenne lente (26 périodes), le marché est considéré comme entrant dans une tendance haussière ; lorsqu'elle croise à la baisse, le marché entre dans une tendance baissière. La stratégie prend une position longue lors d'un croisement haussier (golden cross) et une position courte lors d'un croisement baissier (death cross).

Simultanément, la stratégie intègre l'indicateur RSI pour identifier les zones de surachat et de survente. L'ordre d'achat n'est déclenché qu'après un croisement haussier des MA et lorsque le RSI est supérieur à sa propre moyenne mobile sur 26 périodes. De même, l'ordre de vente à découvert n'est déclenché qu'après un croisement baissier des MA et lorsque le RSI est inférieur à sa propre moyenne mobile sur 26 périodes. Cela évite d'ouvrir une position en zone de surachat ou de survente, limitant ainsi le risque.

Avantages

Cette stratégie combine les MA et le RSI pour déterminer la tendance et le moment d'entrée, permettant de suivre efficacement la tendance. Le filtre RSI réduit le nombre d'ouvertures de positions et évite d'être piégé dans un marché en range. L'absence de stop-loss permet de suivre pleinement la tendance pour obtenir des gains plus élevés.

Analyse des risques

En l'absence de stop-loss, en cas d'erreur de jugement, les pertes peuvent s'amplifier. Un gap important du marché peut également entraîner des pertes substantielles. De plus, un réglage inapproprié du filtre RSI peut faire manquer de bonnes opportunités d'entrée.

Il est possible d'envisager l'ajout d'un stop-loss pour limiter la perte maximale. Les paramètres du RSI peuvent être ajustés pour trouver de meilleures conditions de filtre. Si la volatilité du marché est élevée, on peut ajuster les paramètres des MA en utilisant des moyennes plus lentes pour identifier la tendance.

Pistes d'optimisation

La stratégie peut être optimisée selon les axes suivants :

- Tester différentes combinaisons de périodes de MA pour trouver les paramètres les mieux adaptés aux conditions actuelles du marché.

- Tester différentes périodes et conditions de filtre du RSI pour optimiser les points d'entrée.

- Ajouter d'autres indicateurs ou conditions de filtre pour améliorer la robustesse du système, par exemple des indicateurs de volume ou de momentum liés à la tendance.

- Optimiser la stratégie de stop-loss pour suivre la tendance tout en contrôlant le risque. On peut tester des stop-loss suiveurs, des stop-loss en pourcentage, des stop-loss dynamiques, etc.

Résumé

Cette stratégie est globalement simple et directe : elle utilise le croisement des MA pour déterminer la tendance et le RSI pour éviter d'ouvrir des positions forcées, permettant ainsi de suivre la tendance et d'obtenir de bons rendements. On peut l'améliorer en optimisant les paramètres ou en ajoutant d'autres indicateurs pour la rendre plus adaptée à un marché complexe et en constante évolution.

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "EMA Cross Strategy", shorttitle = "EMA Cross",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

StartYear = input(2018, "Backtest Start Year")- 1