मूविंग एवरेज बहुभुज रणनीति

अवलोकन

मूविंग एवरेज पॉलीगॉन रणनीति एक ट्रेंड फॉलोइंग रणनीति है जो विभिन्न अवधियों की मूविंग एवरेज का उपयोग करके एक बहुभुज (पॉलीगॉन) बनाती है और इस बहुभुज के ब्रेकआउट को ट्रेडिंग सिग्नल के रूप में लेती है। यह रणनीति कई समय-सीमा कारकों पर विचार करके बाजार के शोर को प्रभावी ढंग से फिल्टर कर सकती है और मुख्य प्रवृत्ति को पकड़ सकती है।

रणनीति का सिद्धांत

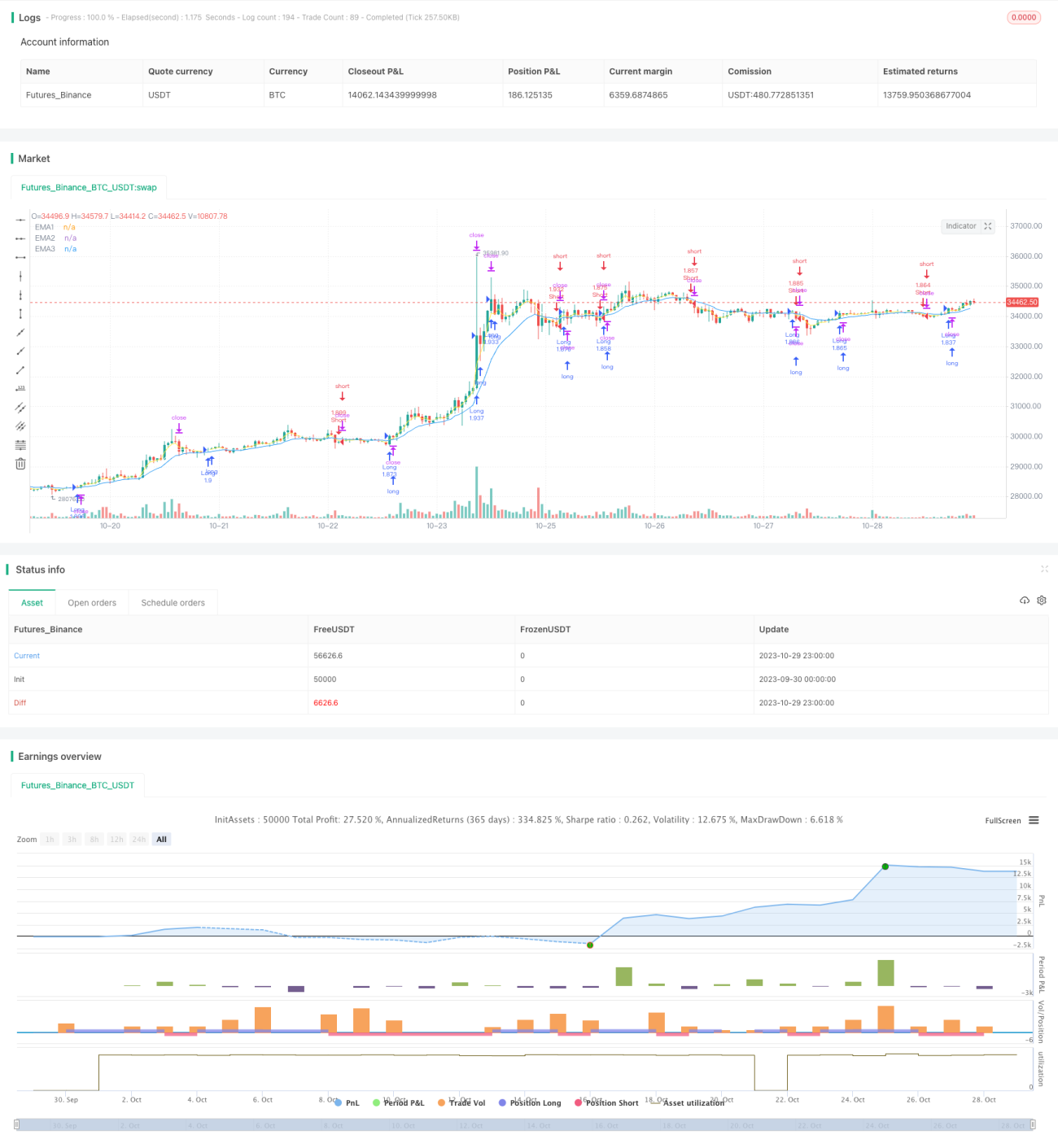

यह रणनीति विभिन्न अवधियों की EMA (जैसे 3-अवधि, 7-अवधि और 13-अवधि EMA) को इनपुट करती है और उन्हें मूल्य चार्ट पर प्लॉट करके एक बहुभुज चैनल बनाती है। जब कीमत कई EMA लाइनों को ऊपर की ओर पार करती है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब कीमत कई EMA लाइनों को नीचे की ओर पार करती है, तो शॉर्ट सिग्नल उत्पन्न होता है। इससे कई फर्जी ब्रेकआउट को खत्म किया जा सकता है।

कोड में, close > ema1 and ema1 > ema2 and ema2 > ema3 द्वारा अपक्रॉस (ऊपर की ओर पार) सिग्नल निर्धारित किया जाता है, और close < ema1 and ema1 < ema2 and ema2 < ema3 द्वारा डाउनक्रॉस (नीचे की ओर पार) सिग्नल निर्धारित किया जाता है। खरीद-बिक्री की शर्तों में time_cond नामक समय शर्त जोड़ी जाती है, जो बैकटेस्टिंग रेंज को सीमित करती है। खरीद-बिक्री संचालन करते समय, मुनाफे की सुरक्षा के लिए ट्रेलिंग स्टॉप (मूविंग स्टॉप लॉस) का उपयोग किया जाता है।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ यह है कि यह मुख्य प्रवृत्ति दिशा को प्रभावी ढंग से पकड़ सकती है, कई मूविंग एवरेज का उपयोग करके एक फिल्टर तंत्र बनाती है, जिससे बाजार के अल्पकालिक शोर से प्रभावित होने से बचा जा सकता है और फर्जी सिग्नल कम हो जाते हैं। ट्रेलिंग स्टॉप इसे समय पर स्टॉप लॉस लगाकर मुनाफे की रक्षा करने में सक्षम बनाता है।

जोखिम और समाधान

इस रणनीति का मुख्य जोखिम यह है कि यह प्रवृत्ति के मोड़ बिंदुओं को निर्धारित नहीं कर सकती है, जिससे प्रवृत्ति के उलटने पर घाटा हो सकता है। इसके अलावा, मूविंग एवरेज के संयोजन का अनुचित सेटअप ट्रेडिंग की आवृत्ति को बहुत अधिक या सिग्नल में देरी का कारण बन सकता है। EMA पैरामीटर संयोजन को अनुकूलित करके, रिवर्सल का निर्धारण करने के लिए अन्य संकेतक जोड़कर, और स्टॉप लॉस रेंज को व्यापक बनाकर जोखिम कम किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- मूविंग एवरेज की अवधि पैरामीटर को अनुकूलित करके सर्वोत्तम पैरामीटर संयोजन खोजें।

- प्रवृत्ति मोड़ बिंदुओं पर रिवर्सल सिग्नल संकेतक (जैसे RSI, MACD आदि) जोड़ें ताकि समय पर स्टॉप लॉस के साथ बाहर निकला जा सके।

- ट्रेलिंग स्टॉप की स्टॉप लॉस चौड़ाई और ऑफसेट मान को अनुकूलित करें, जिससे स्टॉप लॉस के ट्रिगर होने की संभावना कम हो।

- विभिन्न उपकरणों के लिए पैरामीटर अनुकूलित करके रणनीति की अनुकूलन क्षमता बढ़ाएँ।

सारांश

मूविंग एवरेज पॉलीगॉन रणनीति समग्र रूप से एक विश्वसनीय और प्रभावी ट्रेंड फॉलोइंग रणनीति है। इसका सबसे बड़ा लाभ मुख्य प्रवृत्ति दिशा को पकड़ने के साथ-साथ शोर को काफी हद तक फिल्टर करना है। हालांकि, इसमें रिवर्सल की पहचान की कमी भी है। हम पैरामीटर अनुकूलन और सहायक संकेतक जोड़कर रणनीति के प्रदर्शन में सुधार कर सकते हैं। यह रणनीति उन उपकरणों के लिए उपयुक्त है जिनमें स्पष्ट प्रवृत्ति होती है; यदि इसका उचित उपयोग किया जाए, तो स्थिर ट्रेडिंग लाभ प्राप्त किया जा सकता है।

- 1