BB दोहरी लॉन्ग-शॉर्ट ट्रेडिंग रणनीति

अवलोकन

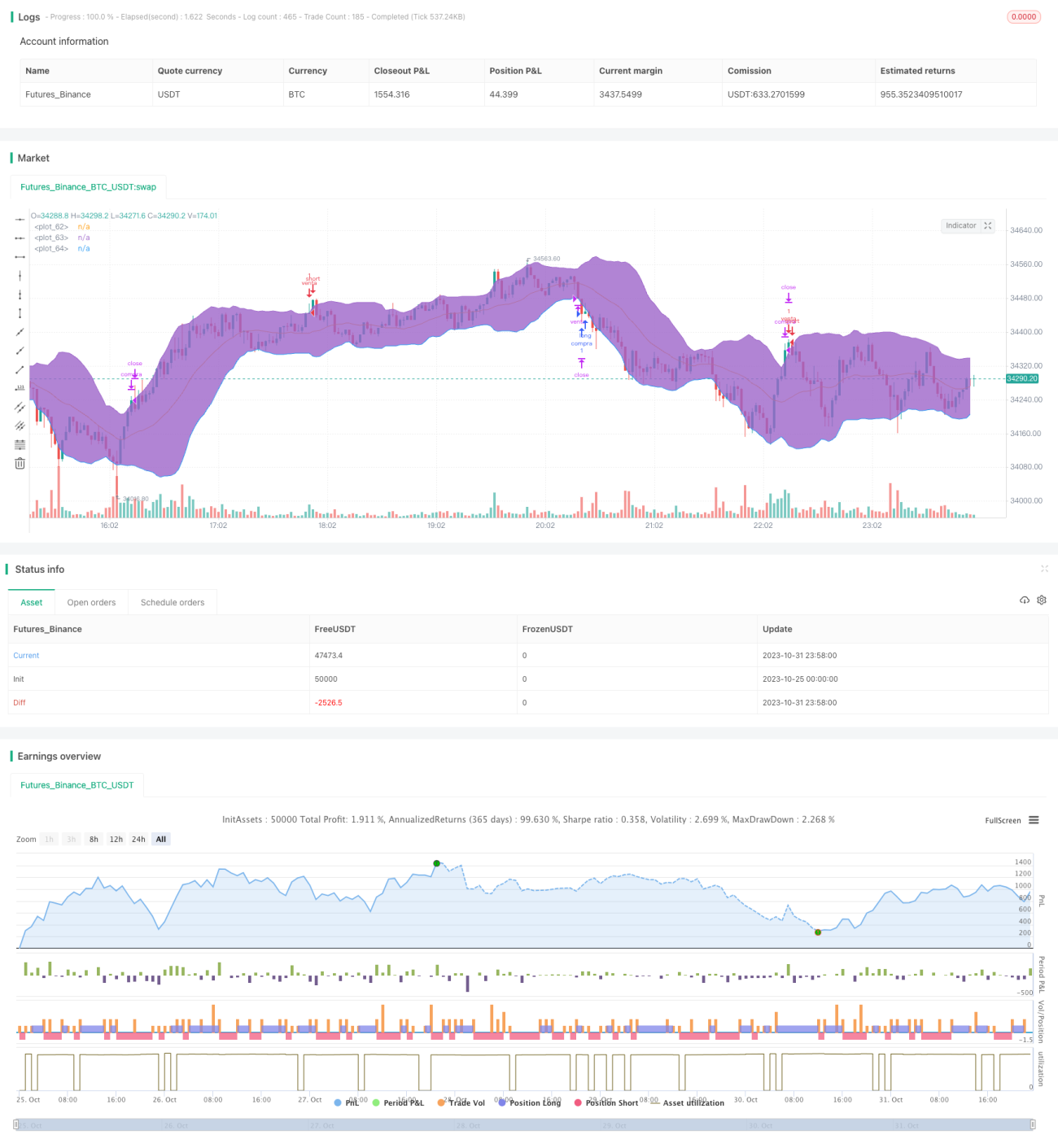

BB दोहरी लॉन्ग-शॉर्ट ट्रेडिंग रणनीति एक ऐसी रणनीति है जो बोलिंगर बैंड का उपयोग करके दो-तरफा ट्रेडिंग करती है। यह बोलिंगर मध्य बैंड, ऊपरी बैंड और निचले बैंड को जोड़ती है, जिससे लॉन्ग और शॉर्ट दोनों पक्षों पर पोजीशन खोली और बंद की जाती है। जब कीमत ऊपरी बैंड को छूती है तो शॉर्ट पोजीशन खोली जाती है, और जब निचले बैंड को छूती है तो लॉन्ग पोजीशन खोली जाती है। साथ ही स्टॉप-लॉस और टेक-प्रॉफिट मूल्य निर्धारित किए जाते हैं। यह रणनीति सरल और संचालित करने में आसान है, और बाजार के प्रमुख रुझानों को पकड़ने में सक्षम है।

सिद्धांत विश्लेषण

यह रणनीति मुख्य रूप से बोलिंगर बैंड के सिद्धांत पर आधारित है। बोलिंगर बैंड मध्य बैंड, ऊपरी बैंड और निचले बैंड से मिलकर बनता है, जो कीमत की चाल की प्रवृत्ति को दर्शाता है। मध्य बैंड n-दिवसीय मूविंग एवरेज है, ऊपरी बैंड मध्य बैंड + k गुना मानक विचलन है, और निचला बैंड मध्य बैंड – k गुना मानक विचलन है। जब कीमत ऊपरी बैंड को तोड़ती है, तो बाजार ओवरबॉट स्थिति में होता है, इसलिए शॉर्ट पोजीशन खोलने पर विचार करना चाहिए; जब कीमत निचले बैंड से नीचे गिरती है, तो बाजार ओवरसोल्ड स्थिति में होता है, इसलिए लॉन्ग पोजीशन खोलने पर विचार करना चाहिए।

विशेष रूप से, यह रणनीति पहले बोलिंगर मध्य बैंड, ऊपरी बैंड और निचले बैंड की गणना करती है। फिर यह जाँचती है कि कीमत ऊपरी बैंड को छूती है या नहीं; यदि छूती है, तो शॉर्ट पोजीशन खोली जाती है; यह जाँचती है कि कीमत निचले बैंड को छूती है या नहीं; यदि छूती है, तो लॉन्ग पोजीशन खोली जाती है। पोजीशन खोलने के बाद स्टॉप-लॉस और टेक-प्रॉफिट मूल्य भी निर्धारित किए जाते हैं। उदाहरण के लिए, लॉन्ग पोजीशन खोलने के बाद स्टॉप-लॉस मूल्य खोलने के मूल्य में से एक निश्चित प्रतिशत घटाकर रखा जाता है, और टेक-प्रॉफिट मूल्य खोलने के मूल्य में एक निश्चित प्रतिशत जोड़कर रखा जाता है। अंत में, रणनीति पोजीशन बंद करने की शर्तों को भी परिभाषित करती है, जिसमें स्टॉप-लॉस, टेक-प्रॉफिट टिक और बोलिंगर बैंड का पुनः रेंज में प्रवेश आदि शामिल हैं।

यह पूरी रणनीति बोलिंगर बैंड के ओवरबॉट/ओवरसोल्ड को दर्शाने वाली विशेषता का पूरा लाभ उठाती है, जिससे अपेक्षाकृत सटीक लॉन्ग और शॉर्ट ट्रेडिंग संभव होती है। जब बाजार विभिन्न चरणों में होता है, तो बोलिंगर बैंड संकेतक के माध्यम से वर्तमान बाजार की चाल का अनुमान लगाकर तदनुसार ट्रेडिंग रणनीति अपनाई जा सकती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- प्रवृत्ति को पकड़ना: बोलिंगर बैंड मुख्य प्रवृत्ति की दिशा की पहचान कर सकता है, जिससे समय पर पोजीशन खोलकर प्रवृत्ति को पकड़ा जा सकता है।

- दो-तरफा ट्रेडिंग: एक साथ लॉन्ग और शॉर्ट दोनों ट्रेड किए जा सकते हैं, जो एकतरफा दिशा तक सीमित नहीं है।

- जोखिम नियंत्रण: स्टॉप-लॉस और टेक-प्रॉफिट सेट करके यह सुनिश्चित किया जाता है कि प्रत्येक ट्रेड में नुकसान को सीमित करने का उपाय हो।

- सरल और स्पष्ट: बोलिंगर बैंड संकेतक पर आधारित, नियम सीधे और समझने में आसान हैं।

- आसान अनुकूलन: अवधि लंबाई, मानक विचलन गुणांक जैसे मापदंडों को समायोजित करके रणनीति को अनुकूलित किया जा सकता है।

- विभिन्न बाजारों पर लागू: यह शेयर, विदेशी मुद्रा, क्रिप्टोकरेंसी आदि बाजारों पर लागू हो सकती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- बोलिंगर बैंड विफलता का जोखिम: अत्यधिक उतार-चढ़ाव वाले बाजार में बोलिंगर बैंड विफल हो सकता है।

- स्टॉप-लॉस टूटने का जोखिम: जब बाजार की प्रवृत्ति तेजी से बदलती है तो स्टॉप-लॉस टूट सकता है।

- अति-अनुकूलन जोखिम: रणनीति का अत्यधिक अनुकूलन ओवरफिटिंग का कारण बन सकता है।

- अत्यधिक ट्रेडिंग आवृत्ति का जोखिम: जब बोलिंगर बैंड बार-बार उतार-चढ़ाव करता है तो ट्रेडिंग बहुत अधिक हो सकती है।

- समय से पहले बाहर निकलने का जोखिम: केवल बोलिंगर बैंड पर निर्भर रहने से समय से पहले बाहर निकलना हो सकता है।

संबंधित समाधान:

- प्रवृत्ति संकेतकों को शामिल करें और बोलिंगर बैंड के विफल होने पर समय पर रणनीति बंद करें।

- मूविंग स्टॉप-लॉस का उपयोग करें, जिससे स्टॉप-लॉस कीमत का अनुसरण करे।

- विभिन्न बाजारों और समय-फ्रेम पर बैकटेस्ट करें ताकि अति-अनुकूलन से बचा जा सके।

- बोलिंगर बैंड के उतार-चढ़ाव की सीमा को उपयुक्त रूप से बढ़ाकर ट्रेडिंग आवृत्ति कम करें।

- अतिरिक्त निकासी संकेतक जैसे MACD आदि जोड़ें ताकि बोलिंगर बैंड सिग्नल की पुष्टि हो सके।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- बोलिंगर बैंड मापदंडों को समायोजित करना: विभिन्न अवधियों के अनुरूप अवधि पैरामीटर बदलें, और बाजार की अस्थिरता के अनुसार मानक विचलन गुणांक समायोजित करें।

- प्रवृत्ति फ़िल्टर जोड़ना: मूविंग एवरेज जैसे संकेतकों के साथ प्रवृत्ति का निर्धारण करें ताकि स्पष्ट प्रवृत्ति के अभाव में बोलिंगर बैंड के गलत संकेतों से बचा जा सके।

- स्टॉप-लॉस रणनीति को अनुकूलित करना: जैसे मूविंग स्टॉप-लॉस का उपयोग करना ताकि स्टॉप-लॉस कीमत के अधिक करीब हो, या ATR के आधार पर स्टॉप-लॉस की चौड़ाई निर्धारित करना।

- प्रवेश फ़िल्टर जोड़ना: जैसे कि समापन मूल्य का बोलिंगर बैंड को तोड़ना, ताकि बोलिंगर बैंड के मध्यवर्ती झूठे ब्रेकआउट से बचा जा सके।

- मशीन लर्निंग तकनीकों का उपयोग करके मापदंडों को स्वचालित रूप से अनुकूलित करना, ताकि बुद्धिमान पैरामीटर समायोजन किया जा सके।

- निकासी संकेतक जोड़ना: जैसे MACD का डाइवर्जेंस बोलिंगर बैंड सिग्नल के सहायक निकासी संकेतक के रूप में।

सारांश

BB दोहरी लॉन्ग-शॉर्ट ट्रेडिंग रणनीति कुल मिलाकर एक बहुत ही विशिष्ट और व्यावहारिक बोलिंगर बैंड रणनीति है। यह बोलिंगर बैंड संकेतक का उपयोग करके ओवरबॉट/ओवरसोल्ड का पता लगाकर बाजार की प्रवृत्ति को पकड़ती है, और दो-तरफा ट्रेडिंग करती है, साथ ही जोखिम नियंत्रण के लिए टेक-प्रॉफिट और स्टॉप-लॉस सेट करती है। इस रणनीति में प्रवृत्ति को पकड़ने, दो-तरफा ट्रेडिंग और जोखिम नियंत्रण के लाभ हैं, लेकिन बोलिंगर बैंड की विफलता जैसी समस्याएं भी हैं। हम बोलिंगर बैंड मापदंडों को समायोजित करके, प्रवृत्ति फ़िल्टर जोड़कर, स्टॉप-लॉस रणनीति को अनुकूलित करके आदि तरीकों से रणनीति की प्रभावशीलता में सुधार कर सकते हैं। इस रणनीति में मजबूत व्यावहारिकता और विकास की संभावना है, और यह एक सरल और व्यावहारिक ट्रेडिंग रणनीति है जो अनुशंसित है।

- 1