गतिशील RSI ऑसिलेटर संचालन रणनीति

अवलोकन

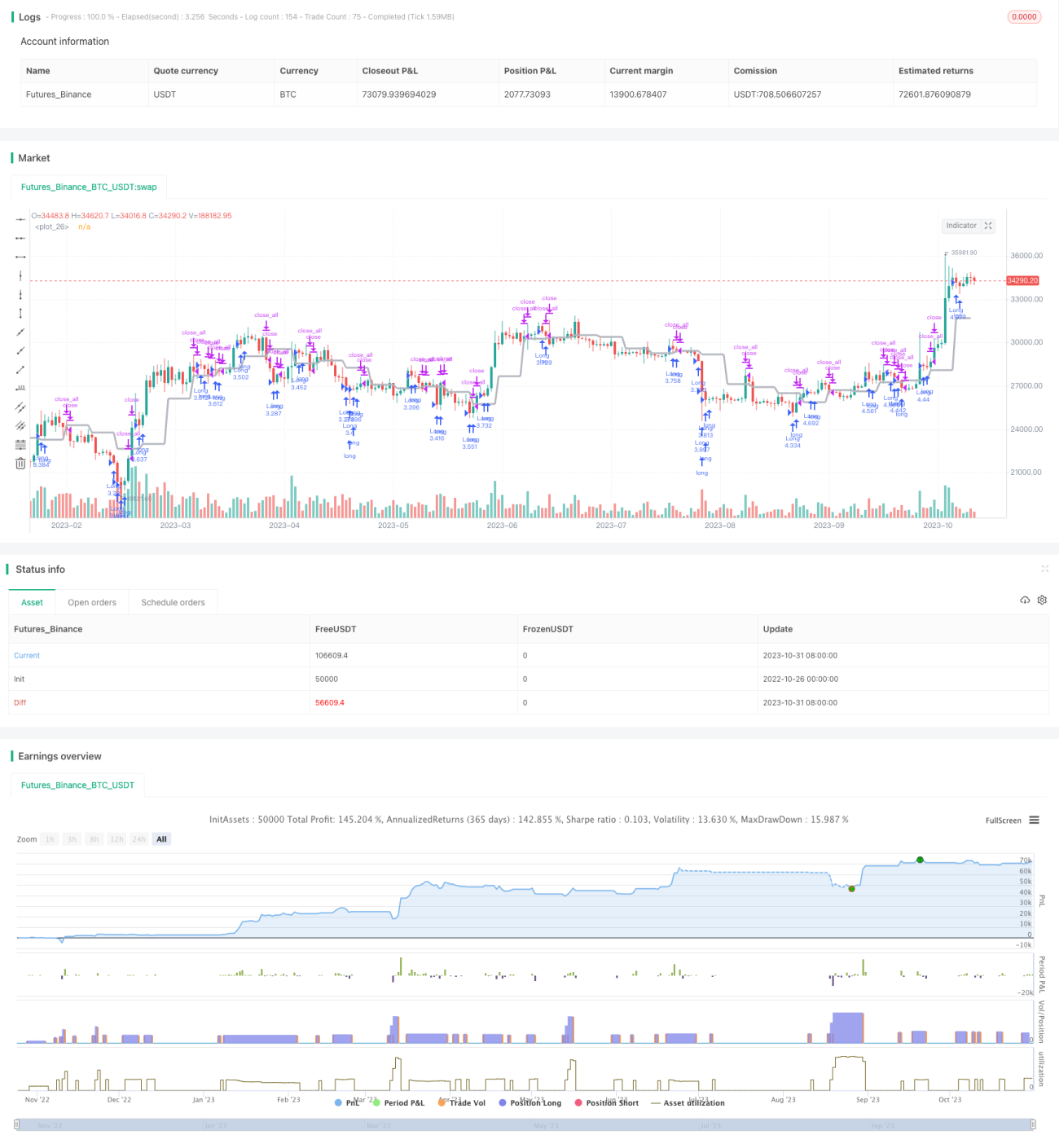

यह रणनीति गतिशील समर्थन/प्रतिरोध स्तरों और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) को जोड़ती है, RSI के ओवरबॉट/ओवरसोल्ड रेंज को निर्धारित करती है, और जब कीमत गतिशील समर्थन/प्रतिरोध स्तरों को तोड़ती है, तो यह जांचती है कि क्या RSI ओवरबॉट/ओवरसोल्ड क्षेत्र में प्रवेश कर चुका है, जिससे खरीद और बिक्री संकेत उत्पन्न होते हैं।

सिद्धांत

1. गतिशील समर्थन/प्रतिरोध स्तर

security फ़ंक्शन का उपयोग करके क्लोज़िंग प्राइस को गतिशील समर्थन/प्रतिरोध स्तर के रूप में प्राप्त किया जाता है। जब कीमत इस गतिशील स्तर को तोड़ती है, तो ट्रेडिंग सिग्नल उत्पन्न होता है।

2. RSI संकेतक

एक निश्चित अवधि में औसत लाभ और औसत हानि की गणना करके, दोनों की तुलना करके RSI मान उत्पन्न किया जाता है, यह निर्धारित करने के लिए कि क्या यह ओवरबॉट/ओवरसोल्ड क्षेत्र में प्रवेश कर चुका है।

3. ट्रेडिंग सिग्नल

जब कीमत गतिशील स्तर को तोड़ती है, यदि RSI ओवरबॉट/ओवरसोल्ड क्षेत्र में प्रवेश नहीं किया है, तो खरीद/बिक्री सिग्नल उत्पन्न होता है। यदि यह पहले से ही प्रवेश कर चुका है, तो ब्रेकआउट से उत्पन्न सिग्नल को नजरअंदाज कर दिया जाता है।

4. बाहर निकलने का सिग्नल

जब कीमत गतिशील स्तर पर वापस आ जाती है तो पोजीशन बंद कर दी जाती है, या जब RSI सामान्य क्षेत्र में वापस आ जाता है तो पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

-

दिशा का अनुमान लगाने के लिए गतिशील समर्थन/प्रतिरोध स्तरों का उपयोग करके लाभ की संभावना बढ़ जाती है।

-

RSI संकेतक झूठे ब्रेकआउट को फ़िल्टर करता है, जिससे गलत प्रवेश से बचा जा सकता है।

-

प्रवृत्ति और संकेतक का संयोजन विभिन्न बाजार स्थितियों के लिए उपयुक्त है।

-

स्पष्ट नियम जिन्हें लागू करना आसान है।

जोखिम और समाधान

-

गतिशील स्तर का कई बार परीक्षण और ब्रेकआउट हो सकता है, जिससे गलत संकेत उत्पन्न हो सकते हैं। ब्रेकआउट की सीमा को थोड़ा ढीला करके फ़िल्टर किया जा सकता है।

-

एकल RSI संकेतक गलत निर्णय ले सकता है, इसलिए अन्य संकेतकों के साथ संयोजन करके फ़िल्टर किया जा सकता है।

-

साइडवेज़ बाजार में बार-बार पोजीशन खोलने और बंद करने से लेन-देन की लागत अधिक हो सकती है। RSI सामान्य मान सीमा को थोड़ा ढीला करके ट्रेडिंग आवृत्ति को कम किया जा सकता है।

-

अनुचित पैरामीटर सेटिंग से सिग्नल छूट सकते हैं या गलत हो सकते हैं। विभिन्न इंस्ट्रूमेंट के अनुसार उचित पैरामीटर चुनने चाहिए।

अनुकूलन की दिशाएँ

-

मशीन लर्निंग तकनीक का उपयोग करके RSI पैरामीटर को स्वचालित रूप से अनुकूलित करना।

-

स्टॉप-लॉस और टेक-प्रॉफिट रणनीति जोड़कर लाभ को लॉक करना और नुकसान को कम करना।

-

अधिक संकेतकों को जोड़कर संयोजन फ़िल्टरिंग करना, जिससे रणनीति की स्थिरता बढ़े।

-

अस्थिरता संकेतक जोड़ना, कम अस्थिरता पर पोजीशन कम करना।

-

पोजीशन आकार एल्गोरिदम को अनुकूलित करना, ताकि पोजीशन गतिशील रूप से समायोजित हो और विभिन्न बाजार वातावरण के अनुकूल हो।

सारांश

यह रणनीति प्रवृत्ति निर्धारण और संकेतक फ़िल्टरिंग को जोड़ती है, और प्रमुख स्तरों के पास मूल्य के टूटने को प्रभावी ढंग से पहचानती है, जोखिम को नियंत्रित करते हुए उच्च लाभ प्राप्त करती है। पैरामीटर सेटिंग्स के आगे अनुकूलन, स्टॉप-लॉस और टेक-प्रॉफिट जोड़ने, और अधिक संकेतकों को शामिल करने से रणनीति की स्थिरता और अनुकूलन क्षमता में और सुधार हो सकता है, जिससे यह व्यापक बाजारों में स्थिर रिटर्न प्राप्त कर सके।

- 1