ब्रेकआउट व्यापार रणनीति

सिंहावलोकन

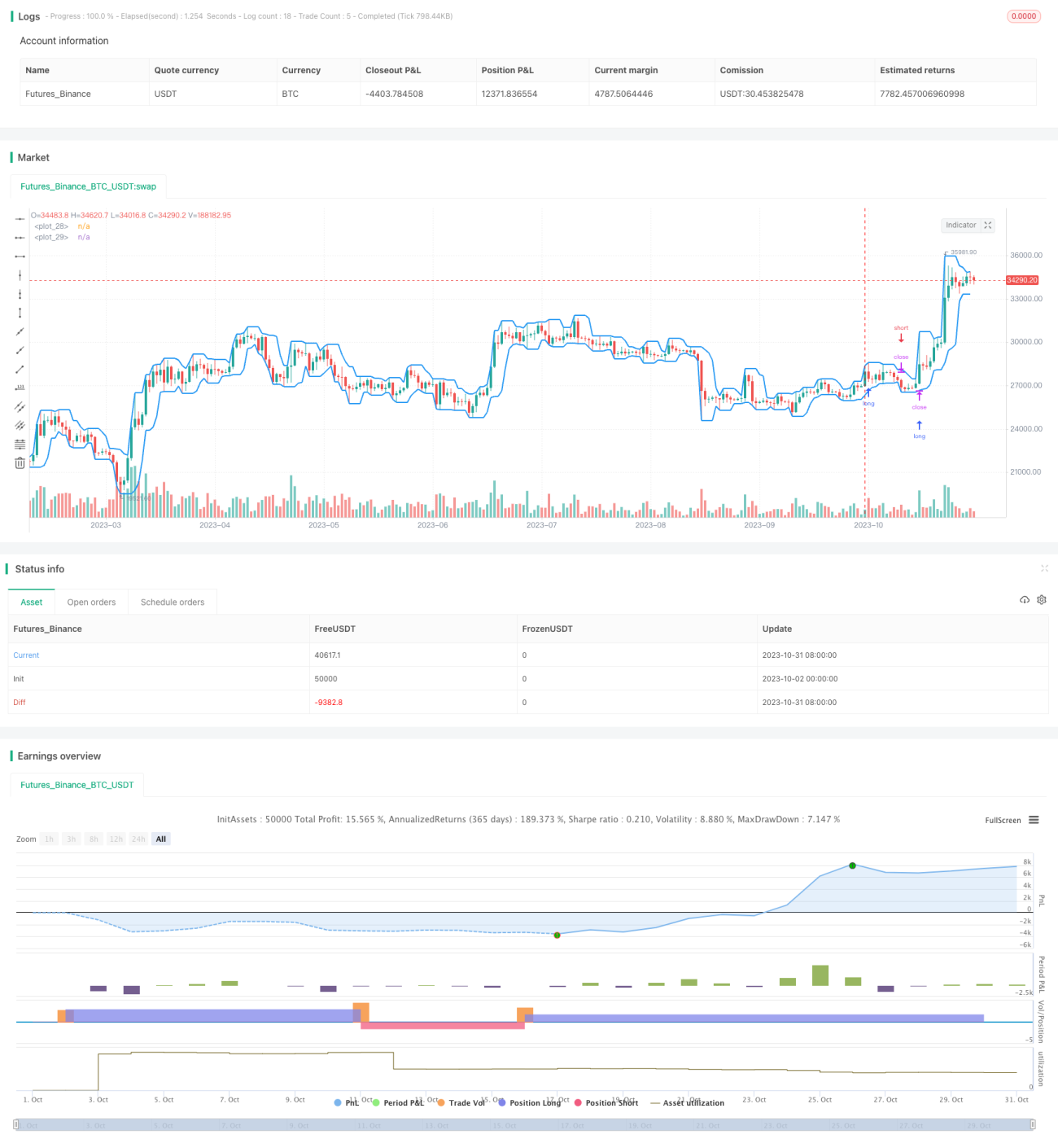

यह रणनीति ब्रेकआउट सिद्धांत पर आधारित है, जो उच्चतम मूल्य और निम्नतम मूल्य के मूविंग एवरेज की तुलना करके यह निर्धारित करती है कि प्रवृत्ति में उलटफेर हुआ है या नहीं, ताकि संभावित ब्रेकआउट बिंदुओं का पता लगाया जा सके और उन पर ट्रेड किया जा सके। यह रणनीति सरल और सीधी है, जो तीव्र बाजार परिवर्तनों को ट्रैक करने के लिए उपयुक्त है।

रणनीति का सिद्धांत

यह रणनीति पहले उपयोगकर्ता द्वारा निर्धारित अवधि में उच्चतम और निम्नतम मूल्यों के मूविंग एवरेज की गणना करती है। उच्चतम मूल्य मूविंग एवरेज ऊपरी सीमा (ऊपरी बैंड) और निम्नतम मूल्य मूविंग एवरेज निचली सीमा (निचला बैंड) दर्शाता है। जब कीमत ऊपरी सीमा को पार करती है, तो यह एक ऊपर की ओर प्रवृत्ति का संकेत देती है, और रणनीति लॉन्ग पोजीशन खोलती है; जब कीमत निचली सीमा से नीचे गिरती है, तो यह एक नीचे की ओर प्रवृत्ति का संकेत देती है, और रणनीति शॉर्ट पोजीशन खोलती है। उपयोगकर्ता केवल लॉन्ग या केवल शॉर्ट के लिए सेट कर सकते हैं।

यह रणनीति वैकल्पिक स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स भी प्रदान करती है। लॉन्ग होने पर स्टॉप-लॉस ऊपरी सीमा (ऊपरी बैंड) है; शॉर्ट होने पर स्टॉप-लॉस निचली सीमा (निचला बैंड) है। इससे नुकसान को कम किया जा सकता है। उपयोगकर्ता स्टॉप-लॉस के लिए ब्रेकआउट बिंदु का भी चयन कर सकते हैं, अर्थात लॉन्ग के लिए स्टॉप-लॉस निचली सीमा और शॉर्ट के लिए स्टॉप-लॉस ऊपरी सीमा होगा, जिससे अधिक लाभ की गुंजाइश मिलती है।

रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

-

रणनीति की सोच सरल और सीधी है, जिसे समझना और लागू करना आसान है।

-

यह मूल्य प्रवृत्ति के मोड़ को तेज़ी से पकड़ सकती है और स्थिति को समय पर समायोजित कर सकती है।

-

यह वैकल्पिक स्टॉप-लॉस और टेक-प्रॉफिट विधियाँ प्रदान करती है, जिन्हें व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार सेट किया जा सकता है।

-

ट्रेड सिग्नल स्पष्ट रूप से उत्पन्न होते हैं, और बार-बार गलत सिग्नल नहीं आते।

-

कॉन्फ़िगर करने योग्य पैरामीटर कम हैं, जिससे इसका उपयोग करना आसान है।

-

इसे लचीले ढंग से केवल लॉन्ग या केवल शॉर्ट के लिए कॉन्फ़िगर किया जा सकता है।

रणनीति के जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

-

ब्रेकआउट सिग्नल गलत ब्रेकआउट हो सकता है, जो टिकाऊ न हो।

-

ब्रेकआउट अवधि का अनुचित सेटिंग लंबी अवधि की प्रवृत्ति को छोड़ सकता है।

-

ब्रेकआउट के समय ट्रेडिंग वॉल्यूम पर विचार नहीं किया जाता, जिससे अधिक कीमत पर खरीदने या कम कीमत पर बेचने का जोखिम हो सकता है।

-

इसमें कुछ अंतराल (लैग) है, जिसके कारण बाजार का अच्छा हिस्सा छूट सकता है।

-

तीव्र बाजार उतार-चढ़ाव के दौरान, स्टॉप-लॉस बिंदु के टूटने का जोखिम होता है।

-

यह केवल ब्रेकआउट बिंदुओं पर ट्रेड करता है, जिससे लाभ अनिश्चित होता है।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

ट्रेडिंग वॉल्यूम संकेतक को शामिल करके गलत ब्रेकआउट से बचें। उदाहरण के लिए, ब्रेकआउट के समय वॉल्यूम में वृद्धि यह दर्शा सकती है कि ब्रेकआउट वास्तविक और प्रभावी है।

-

मूविंग एवरेज की अवधि पैरामीटर को अनुकूलित करें ताकि यह विभिन्न अवधियों के प्रवृत्ति परिवर्तनों से मेल खा सके। विभिन्न प्रकार के मूविंग एवरेज भी आज़माए जा सकते हैं।

-

ब्रेकआउट होने के बाद पुष्टि के लिए एक रिट्रेसमेंट सीमा निर्धारित की जा सकती है, जिससे गलत ब्रेकआउट से बचा जा सके।

-

ब्रेकआउट के आधार पर बोलिंगर बैंड जैसे एक्सपोनेंशियल मूविंग एवरेज टूल्स जोड़े जा सकते हैं, जिससे अधिक दिशात्मक संकेत प्राप्त हो सकें।

-

आरएसआई, एमएसीडी जैसे अन्य संकेतकों को शामिल करके अतिरिक्त सहायक ट्रेड सिग्नल प्राप्त किए जा सकते हैं, जिससे निर्णय लेने की सटीकता में सुधार हो।

-

स्टॉप-लॉस और टेक-प्रॉफिट रणनीति को अनुकूलित करें ताकि यह बाजार के उतार-चढ़ाव के अनुकूल हो सके और साथ ही जोखिम को नियंत्रित कर सके।

सारांश

यह ब्रेकआउट ट्रेडिंग रणनीति समग्र रूप से स्पष्ट और आसानी से समझने योग्य है। यह मूल्य को ऊपरी और निचली सीमाओं को पार करने के आधार पर प्रवेश और निकास के समय का निर्धारण करती है। रणनीति में अनुकूलन की काफी गुंजाइश है, जिसे अधिक संकेतक जानकारी और पैरामीटर अनुकूलन को एकीकृत करके मजबूत किया जा सकता है। इस रणनीति की मूल अवधारणा से परिचित होने के बाद, आवश्यकतानुसार पैरामीटर समायोजित करके अच्छे ट्रेडिंग परिणाम प्राप्त किए जा सकते हैं।

- 1