दोहरी लेज़र लॉन्ग-शॉर्ट ट्रेंड खोज रणनीति

अवलोकन

यह रणनीति तीन तकनीकी संकेतकों - बोलिंजर बैंड, केल्टनर चैनल और अनुकूलित रिलेटिव स्ट्रेंथ इंडेक्स (RSI) का उपयोग करके वर्तमान प्रवृत्ति की दिशा निर्धारित करती है, और पैराबॉलिक SAR संकेतक के साथ प्रवेश करती है। जब तीनों संकेतकों के परिणाम एकसमान होते हैं तो ट्रेडिंग सिग्नल उत्पन्न होता है। यह रणनीति मुख्य रूप से प्रवृत्ति की दिशा का निर्धारण करती है और जब प्रवृत्ति बदलती है तो समय पर प्रवेश करती है, लक्ष्य लाभ प्राप्त करना होता है।

सिद्धांत

यह रणनीति वर्तमान प्रवृत्ति को निर्धारित करने के लिए निम्नलिखित तीन तकनीकी संकेतकों के संयोजन का उपयोग करती है:

-

स्क्वीज़ संकेतक (SQUEEZE MOMENTUM INDICATOR): बोलिंजर बैंड और केल्टनर चैनल की गणना करता है। जब ये दोनों ओवरलैप होते हैं तो एक संपीड़न (squeeze) उत्पन्न होता है, जो प्रवृत्ति में आसन्न परिवर्तन का संकेत देता है। यह संकेतक संपीड़न की स्थिति और रैखिक प्रतिगमन वक्र की ढलान (slope) लौटाता है।

-

अनुकूलित रिलेटिव स्ट्रेंथ इंडेक्स (अनुकूलित RSI, वॉल्यूम भारित): वॉल्यूम भारित RSI की गणना करता है, और मध्य रेखा (midline) का उपयोग ओवरबॉट/ओवरसोल्ड स्थितियों को निर्धारित करने के लिए करता है। यह संकेतक वॉल्यूम में बदलाव पर जोर देता है।

-

पैराबॉलिक स्टॉप (SAR): वर्तमान कीमत और पैराबॉलिक SAR के बीच संबंध का निर्धारण करता है। SAR कीमत के ऊपर होने पर मंदी (bearish) और कीमत के नीचे होने पर तेजी (bullish) का संकेत देता है।

रणनीति प्रवृत्ति दिशा निर्धारित करने के लिए बोलिंजर बैंड, केल्टनर चैनल को परिष्कृत करने के लिए, ओवरबॉट/ओवरसोल्ड और रिवर्सल के अवसरों के लिए RSI, और प्रवेश के समय के लिए SAR का उपयोग करती है। विशिष्ट तर्क इस प्रकार है:

-

बोलिंजर बैंड, केल्टनर चैनल और स्क्वीज़ संकेतक की गणना करें। स्क्वीज़ संपीड़न होने पर तैयारी के चरण में प्रवेश करें।

-

वॉल्यूम भारित RSI की गणना करें। RSI मध्य रेखा से ऊपर होने पर तेजी (bullish) और नीचे होने पर मंदी (bearish) मानें।

-

पैराबॉलिक SAR की गणना करें। SAR कीमत के नीचे होने पर तेजी (bullish) और ऊपर होने पर मंदी (bearish) मानें।

-

उपरोक्त तीनों संकेतकों को एकीकृत करें: जब स्क्वीज़ संपीड़न हो, RSI मध्य रेखा से ऊपर हो, और SAR कीमत के नीचे हो, तो लॉन्ग (खरीद) सिग्नल उत्पन्न होता है। जब स्क्वीज़ संपीड़न हो, RSI मध्य रेखा से नीचे हो, और SAR कीमत के ऊपर हो, तो शॉर्ट (बेच) सिग्नल उत्पन्न होता है।

-

जब सिग्नल उत्पन्न होता है, तो पिछली मोमबत्ती (कैंडल) के तीनों संकेतकों के परिणामों का मूल्यांकन करें। यदि वे वर्तमान सिग्नल के विपरीत हैं, तो प्रवेश सिग्नल उत्पन्न होता है।

-

प्रवेश के बाद स्टॉप-लॉस और टेक-प्रॉफिट सेट करें, और ट्रेलिंग स्टॉप का उपयोग करें।

लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

-

बहु-संकेतक संयोजन तेजी/मंदी का सटीक निर्धारण करता है। स्क्वीज़ संकेतक प्रवृत्ति परिवर्तन की सटीक पहचान करता है, RSI ओवरबॉट/ओवरसोल्ड को स्पष्ट रूप से इंगित करता है, और SAR प्रवेश के समय का सटीक संकेत देता है।

-

संकेतकों का तर्क सरल और स्पष्ट है, जिसे समझना और लागू करना आसान है।

-

बहु-संकेतक पुष्टिकरण का उपयोग करके फॉल्स ब्रेकआउट (गलत तोड़) को फ़िल्टर किया जा सकता है।

-

स्टॉप-लॉस और टेक-प्रॉफिट तंत्र स्थापित किया गया है जो लाभ को लॉक करने और जोखिम को नियंत्रित करने में मदद करता है।

-

पर्याप्त बैकटेस्ट डेटा उपलब्ध है, विश्वसनीयता अधिक है।

जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

-

लॉन्ग और शॉर्ट प्रवेश तर्क समान हैं, दोनों दिशाओं में सिग्नल एक साथ आ सकते हैं, जिन्हें फ़िल्टर करने की आवश्यकता है।

-

तीनों संकेतक पैरामीटर अनुकूलन का उपयोग करते हैं, जो ओवरफिटिंग का कारण बन सकते हैं।

-

ट्रेडिंग की आवृत्ति बहुत अधिक हो सकती है, पोजीशन की संख्या को उचित रूप से नियंत्रित करना चाहिए।

-

स्टॉप-लॉस सेटिंग बहुत संकीर्ण हो सकती है, और इसके टूटने की संभावना अधिक होती है।

संबंधित समाधान:

-

सिग्नल ऑसिलेशन से बचने के लिए संकेतक परिणामों की निरंतरता अवधि (duration) का निर्धारण जोड़ें।

-

वॉक-फ़ॉरवर्ड एनालिसिस (walk forward analysis) विधि का उपयोग करें और ओवरफिटिंग से बचने के लिए पैरामीटर समायोजित करें।

-

एक दिशा में खुली पोजीशन की संख्या को नियंत्रित करने के लिए पिरामिड आकार (pyramid size) निर्धारित करें।

-

विभिन्न स्टॉप-लॉस रेंज का परीक्षण करें और स्टॉप-लॉस स्थिति को अनुकूलित करें।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

संकेतक पैरामीटर को अनुकूलित करें, पैरामीटर स्थिरता में सुधार करें। गतिशील पैरामीटर अनुकूलन पर विचार किया जा सकता है।

-

पोजीशन साइज़िंग तर्क जोड़ें, जैसे कि बड़ा/छोटा पोजीशन, समान पोजीशन आदि।

-

विभिन्न स्टॉप-लॉस विधियों का परीक्षण करें, जैसे अस्थिरता-आधारित स्टॉप, रैखिक स्टॉप, शून्य पोजीशन (zero position) आदि।

-

मनी मैनेजमेंट कार्यक्षमता जोड़ें, जैसे निश्चित पोजीशन आकार, निश्चित पूंजी उपयोग दर आदि।

-

मशीन लर्निंग एल्गोरिदम को एकीकृत करके गतिशील प्रवेश और निकास लागू करें।

-

हेजिंग तंत्र जोड़ें - लॉन्ग और शॉर्ट दोनों दिशाओं में हेजिंग करके संबंधित बाजारों के प्रणालीगत जोखिम को कम करें।

-

अधिक संकेतक शामिल करने और वोटिंग तंत्र (voting mechanism) स्थापित करने पर विचार करें ताकि निर्णय सटीकता में सुधार हो।

सारांश

इस रणनीति का समग्र दृष्टिकोण स्पष्ट है। यह बहु-संकेतकों का उपयोग करके प्रवृत्ति की दिशा निर्धारित करता है, बोलिंजर बैंड संपीड़न के समय संवेदनशील रूप से प्रवेश करता है, और स्टॉप-लॉस/टेक-प्रॉफिट तंत्र जोखिम को नियंत्रित करता है। यह एक अपेक्षाकृत स्थिर ट्रेंड फॉलोइंग रणनीति है। पैरामीटर अनुकूलन और जोखिम प्रबंधन तंत्र में सुधार के माध्यम से, बेहतर बैकटेस्ट परिणाम और लाइव ट्रेडिंग प्रदर्शन प्राप्त किया जा सकता है। यह रणनीति स्पष्ट प्रवृत्ति वाले उपकरणों के लिए उपयुक्त है, और अपेक्षाकृत स्थिर बड़े समय-सीमा (जैसे दैनिक चार्ट) पर संचालन पर भी विचार किया जा सकता है। कुल मिलाकर, इस रणनीति में मजबूत व्यावहारिक मूल्य है।

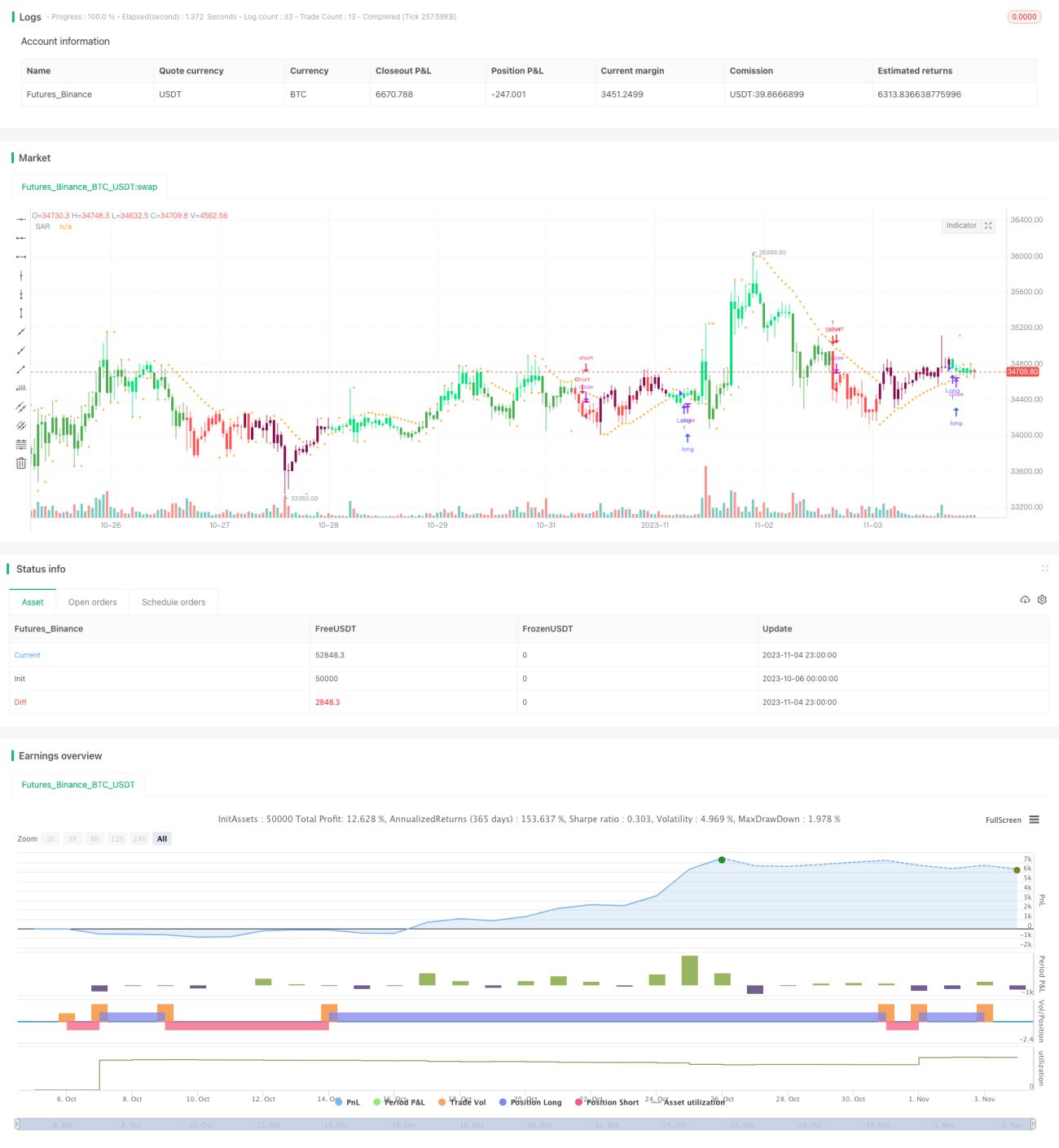

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © XaviZ

//#####©ÉÉÉɶN###############################################- 1