हिस्टोग्राम ब्रेकआउट पर आधारित ट्रेडिंग रणनीति

अवलोकन

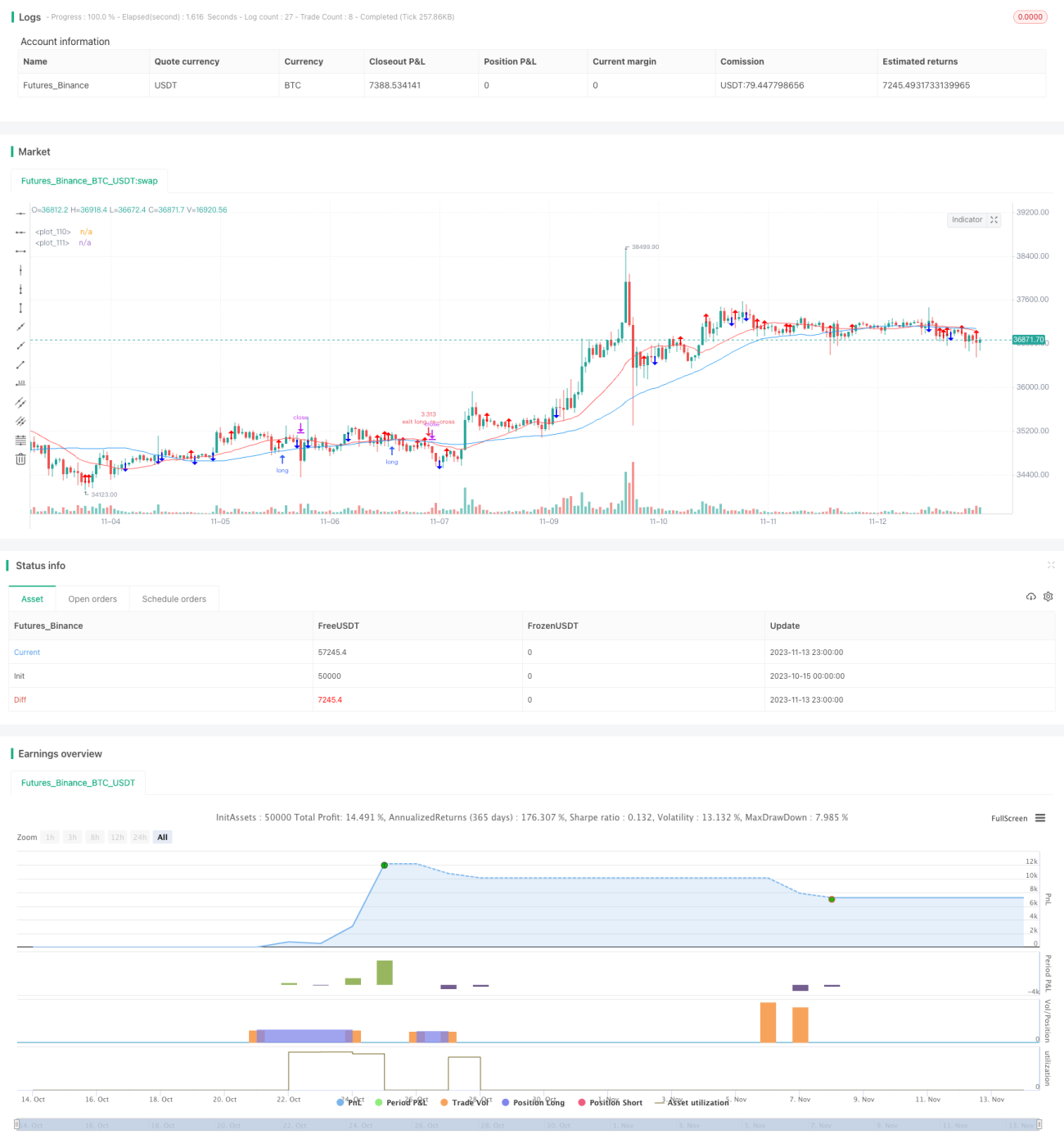

यह रणनीति हिस्टोग्राम ब्रेकआउट सिद्धांत का उपयोग करती है, जो मूविंग एवरेज के ट्रेंड निर्धारण के साथ संयुक्त होती है, ताकि ट्रेंड की दिशा में ब्रेकआउट ट्रेडिंग को क्रियान्वित किया जा सके। जब कीमत हिस्टोग्राम की सीमा को तोड़ती है, तो ट्रेडिंग सिग्नल उत्पन्न होता है। साथ ही, तेज और धीमी मूविंग एवरेज के बीच स्थिति संबंध का आकलन करके समग्र ट्रेंड दिशा निर्धारित की जाती है, जिससे साइडवेज मार्केट में गलत सिग्नल उत्पन्न होने से बचा जा सकता है।

रणनीति का सिद्धांत

-

तेज मूविंग एवरेज (20 अवधि) और धीमी मूविंग एवरेज (50 अवधि) की गणना करें।

-

कैंडलस्टिक के आधार पर यह निर्धारित करें कि कोई बढ़ता हुआ आयत (close>open) या गिरता हुआ आयत (close<open) बना है या नहीं।

-

जांचें कि क्या आयत पिछली कैंडल के उच्चतम या निम्नतम मूल्य को तोड़ता है। यदि बढ़ता हुआ आयत पिछली कैंडल के उच्चतम मूल्य को तोड़ता है, तो लॉन्ग ब्रेकआउट सिग्नल उत्पन्न होता है; यदि गिरता हुआ आयत पिछली कैंडल के निम्नतम मूल्य को तोड़ता है, तो शॉर्ट ब्रेकआउट सिग्नल उत्पन्न होता है।

-

साथ ही जांचें कि क्या तेज मूविंग एवरेज धीमी मूविंग एवरेज से ऊपर है। यदि हाँ, तो इसे तेजी (बुलिश) ट्रेंड माना जाता है; अन्यथा, इसे मंदी (बेयरिश) ट्रेंड माना जाता है।

-

केवल जब तेज और धीमी मूविंग एवरेज तेजी ट्रेंड का संकेत देते हैं, तब लॉन्ग ब्रेकआउट सिग्नल मान्य होता है; केवल जब वे मंदी ट्रेंड का संकेत देते हैं, तब शॉर्ट ब्रेकआउट सिग्नल मान्य होता है। इससे साइडवेज मार्केट में गलत सिग्नल उत्पन्न होने से बचा जा सकता है।

-

जब कोई मान्य लॉन्ग ब्रेकआउट सिग्नल उत्पन्न होता है, तो एक निश्चित स्टॉप-लॉस और टेक-प्रॉफिट मानक के अनुसार लॉन्ग पोजीशन खोली जाती है; जब कोई मान्य शॉर्ट ब्रेकआउट सिग्नल उत्पन्न होता है, तो एक निश्चित स्टॉप-लॉस और टेक-प्रॉफिट मानक के अनुसार शॉर्ट पोजीशन खोली जाती है।

-

यदि तेज मूविंग एवरेज और धीमी मूविंग एवरेज के बीच क्रॉसओवर होता है, तो वर्तमान पोजीशन को बंद कर दिया जाता है।

लाभ विश्लेषण

-

हिस्टोग्राम की सीमा को ब्रेकआउट बिंदु के रूप में उपयोग करना, जो एक मजबूत ब्रेकआउट सिग्नल दर्शाता है।

-

ट्रेंड दिशा पर भी विचार करना, जिससे साइडवेज मार्केट में गलत सिग्नल से बचा जा सकता है और सटीकता बढ़ती है।

-

ट्रेंड और ब्रेकआउट दोनों पर ध्यान केंद्रित करना, जिससे रणनीति ट्रेंडिंग बाजार में अच्छा प्रदर्शन करती है।

-

पैरामीटर ऑप्टिमाइजेशन के माध्यम से विभिन्न उपकरणों और समय-सीमाओं के अनुकूल बनाया जा सकता है।

जोखिम और समाधान

-

ब्रेकआउट विफलता का जोखिम। समाधान: बड़े ब्रेकआउट बिंदु चुनना, ताकि ब्रेकआउट की गति मजबूत सुनिश्चित हो सके।

-

ट्रेंड निर्धारण में अशुद्धि का जोखिम। समाधान: मूविंग एवरेज के पैरामीटर समायोजित करना, या ट्रेंड निर्धारण के लिए अन्य सहायक संकेतक शामिल करना।

-

बहुत छोटा स्टॉप-लॉस सेट करने के कारण बार-बार स्टॉप-लॉस होने का जोखिम। समाधान: विभिन्न उपकरणों और समय-सीमाओं के अनुसार स्टॉप-लॉस की सीमा को गतिशील रूप से समायोजित करना।

-

बहुत छोटा लाभ स्थान निर्धारित करने का जोखिम। समाधान: विभिन्न उपकरणों और समय-सीमाओं के अनुसार विभिन्न जोखिम-लाभ अनुपात गतिशील रूप से सेट करना।

अनुकूलन दिशाएँ

-

समग्र रूप से, मूविंग एवरेज पैरामीटर, ब्रेकआउट पैरामीटर, स्टॉप-लॉस सीमा और जोखिम-लाभ अनुपात जैसे पैरामीटरों को विभिन्न उपकरणों और समय-सीमाओं के अनुसार परीक्षण और अनुकूलित करने की आवश्यकता है, ताकि रणनीति के पैरामीटर अनुकूलित हो सकें।

-

विभिन्न प्रकार के मूविंग एवरेज (जैसे EMA, SMA आदि) का परीक्षण किया जा सकता है, ताकि अधिक उपयुक्त मूविंग एवरेज संकेतक खोजा जा सके।

-

ट्रेंड निर्धारण की सटीकता बढ़ाने के लिए मोमेंटम जैसे अन्य सहायक संकेतक शामिल किए जा सकते हैं।

-

मशीन लर्निंग जैसी विधियों का उपयोग करके विभिन्न पैरामीटरों को गतिशील रूप से अनुकूलित किया जा सकता है।

-

ब्रेकआउट की सफलता दर के सांख्यिकीय अध्ययन के आधार पर ब्रेकआउट पैरामीटर समायोजित किए जा सकते हैं।

सारांश

यह रणनीति ट्रेंड विशेषताओं और ब्रेकआउट विशेषताओं को एकीकृत करती है, जो सैद्धांतिक रूप से कई अप्रभावी सिग्नलों को फ़िल्टर कर सकती है। मुख्य बात पैरामीटरों के परीक्षण और अनुकूलन पर ध्यान देना है, ताकि रणनीति विभिन्न उपकरणों और समय-सीमाओं के लिए अनुकूलित हो सके, और वास्तविक ट्रेडिंग में बेहतर परिणाम प्राप्त हो सके। इसके अलावा, सहायक संकेतक और मशीन लर्निंग तकनीकें भी रणनीति में सुधार के लिए दिशा प्रदान करती हैं। निरंतर अनुकूलन के माध्यम से, यह रणनीति एक स्थिर और विश्वसनीय ट्रेंड ब्रेकआउट ट्रेडिंग रणनीति बन सकती है।

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Backtested Time Frame: H1

//Default Settings: Are meant to run successfully on all currency pairs to reduce over-fitting.

//Risk Warning: This is a forex trading robot, backtest performance will not equal future performance, USE AT YOUR OWN RISK.- 1