दो मूविंग एवरेज क्रॉसओवर तीर रणनीति

अवलोकन

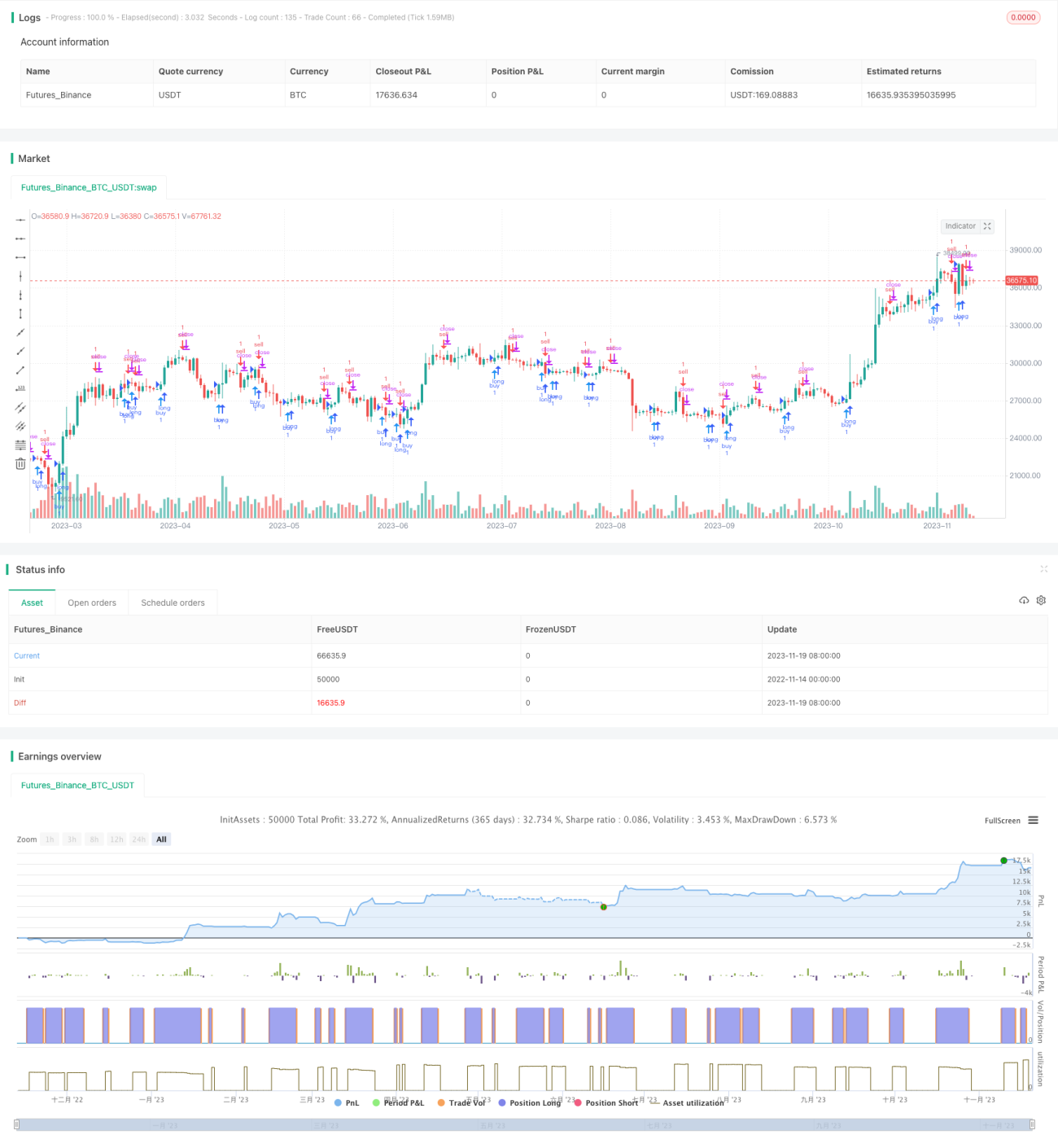

यह रणनीति MACD संकेतक के दोहरे मूविंग एवरेज क्रॉसओवर के आधार पर खरीद और बिक्री के समय का निर्धारण करती है। यह चार्ट पर तीर के आकार का उपयोग करके ट्रेडिंग सिग्नल प्रदर्शित करती है।

सिद्धांत

यह रणनीति पहले फास्ट लाइन (EMA 12 अवधि), स्लो लाइन (EMA 26 अवधि) और MACD अंतर की गणना करती है। फिर फास्ट और स्लो लाइनों के गोल्डन क्रॉस और डेथ क्रॉस तथा MACD अंतर के सकारात्मक/नकारात्मक होने के आधार पर खरीद और बिक्री के समय का निर्धारण करती है:

- जब फास्ट लाइन स्लो लाइन को ऊपर से पार करती है (गोल्डन क्रॉस) और MACD अंतर 0 से ऊपर जाता है, तो यह खरीद सिग्नल होता है।

- जब फास्ट लाइन स्लो लाइन को नीचे से पार करती है (डेथ क्रॉस) और MACD अंतर 0 से नीचे जाता है, तो यह बिक्री सिग्नल होता है।

झूठे सिग्नलों को फ़िल्टर करने के लिए, कोड में पिछली कैंडल के सिग्नल की स्थिति की भी जाँच की जाती है। वर्तमान सिग्नल तभी ट्रिगर होता है जब पिछली कैंडल विपरीत सिग्नल (खरीद से बिक्री या बिक्री से खरीद) देती है।

इसके अलावा, कोड में कैंडल पर खरीद और बिक्री के समय को इंगित करने के लिए तीर ग्राफ़ बनाए जाते हैं।

लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

- दोहरे मूविंग एवरेज क्रॉसओवर का उपयोग करने से बाजार के शोर को फ़िल्टर करने और प्रवृत्ति की पहचान करने में मदद मिलती है।

- MACD अंतर के साथ संयोजन करने से गलत सिग्नल और चूक को कम किया जा सकता है।

- खरीद और बिक्री के समय को संकेत देने के लिए तीरों का उपयोग संचालन को अधिक स्पष्ट बनाता है।

- नियम सरल और स्पष्ट हैं, समझने और दोहराने में आसान हैं।

जोखिम और समाधान

इस रणनीति में कुछ जोखिम भी हैं:

- दोहरे मूविंग एवरेज क्रॉसओवर से झूठे सिग्नल उत्पन्न हो सकते हैं, जिससे अत्यधिक ट्रेडिंग हो सकती है। पैरामीटर को उचित रूप से समायोजित करके या अतिरिक्त फ़िल्टरिंग शर्तें जोड़कर झूठे सिग्नलों को कम किया जा सकता है।

- प्रवृत्ति में उतार-चढ़ाव की पहचान करने में असमर्थता के कारण नुकसान हो सकता है। इस स्थिति से बचने के लिए ADX जैसे प्रवृत्ति संकेतकों को शामिल किया जा सकता है।

- निश्चित खरीद और बिक्री की शर्तें रणनीति को यांत्रिक बना देती हैं, जो बाजार में बदलाव के अनुकूल नहीं हो पाती। अनुकूलन के लिए मशीन लर्निंग जैसी अनुकूली विधियों का प्रयास किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

- विभिन्न पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम फास्ट लाइन, स्लो लाइन और MACD पैरामीटर खोजें।

- प्रवेश शर्तें जोड़ें, जैसे कि वॉल्यूम ब्रेकआउट, सिग्नल को फ़िल्टर करने के लिए।

- एकल ट्रेड पर होने वाले नुकसान को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र जोड़ें।

- जोखिम सहनशीलता का आकलन करने के लिए VIX जैसे वोलैटिलिटी संकेतकों को शामिल करें।

- निश्चित नियमों के बजाय मशीन लर्निंग मॉडल का उपयोग करके रणनीति का अनुकूली अनुकूलन प्राप्त करने का प्रयास करें।

सारांश

यह दोहरा मूविंग एवरेज क्रॉसओवर तीर रणनीति समग्र रूप से काफी सरल और व्यावहारिक है। दोहरे मूविंग एवरेज क्रॉसओवर और MACD अंतर फ़िल्टरिंग के माध्यम से, यह मध्यम से दीर्घकालिक प्रवृत्तियों में खरीद और बिक्री के बिंदुओं की पहचान कर सकती है, जिससे मूल्य उलटफेर को नजरअंदाज करने से बचा जा सकता है। तीर संकेत संचालन को और अधिक स्पष्ट बनाते हैं। बाद में पैरामीटर अनुकूलन, फ़िल्टरिंग शर्तों को जोड़ने आदि के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Daniels stolen code

strategy(shorttitle="Daniels Stolen Code", title="Daniels Stolen Code", overlay=true, calc_on_order_fills=true, pyramiding=0)

- 1