मात्रात्मक गोल्डन क्रॉस रणनीति

अवलोकन

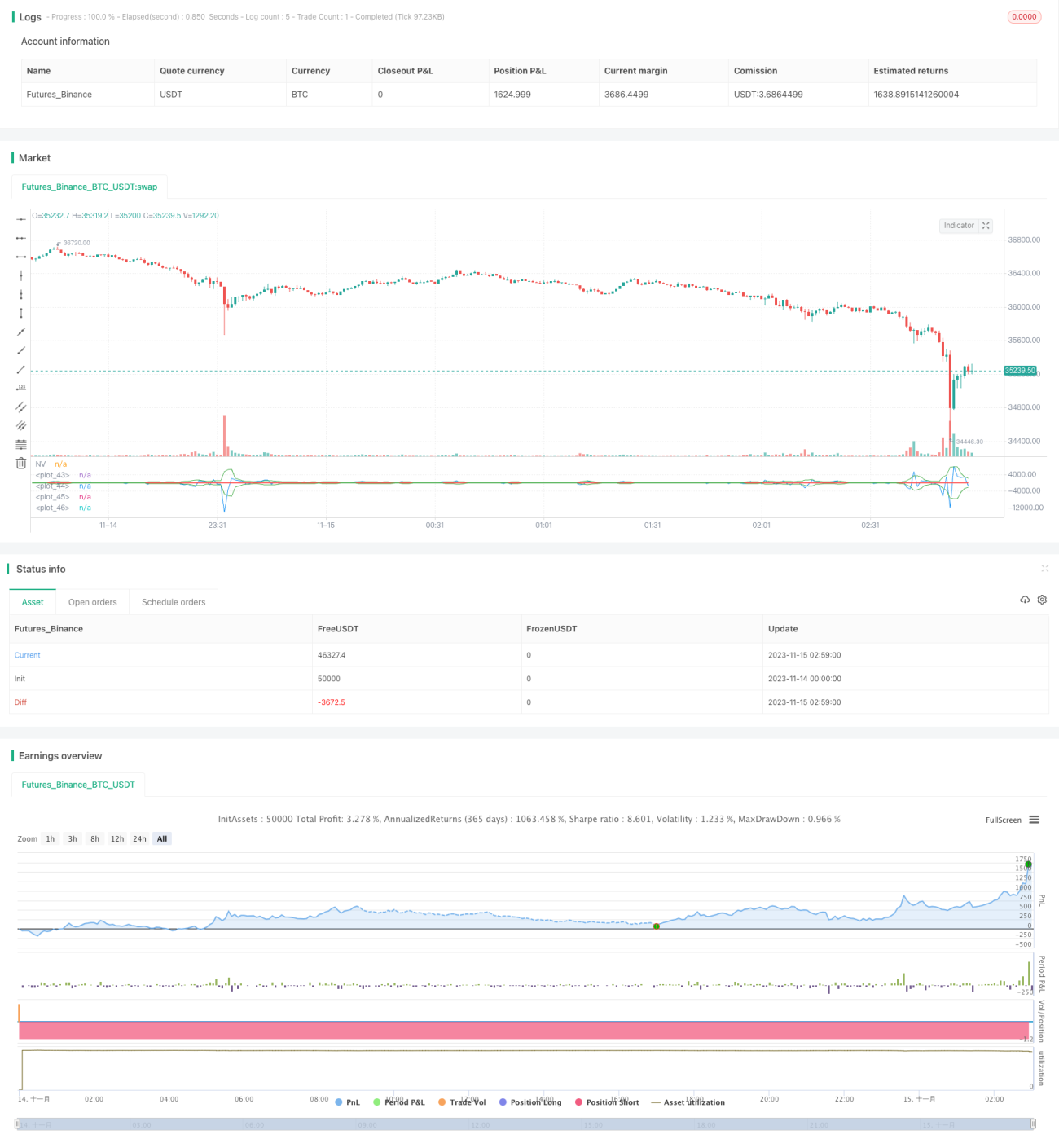

यह रणनीति एक कस्टम नेट वॉल्यूम संकेतक की गणना करके गोल्डन क्रॉस पर खरीद और डेड क्रॉस पर बिक्री के ट्रेडिंग सिस्टम को लागू करती है। यह रणनीति एक प्रवृत्ति-अनुवर्ती रणनीति है।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क कस्टम नेट वॉल्यूम (NV) संकेतक की गणना करना है। NV संकेतक मूल्य में परिवर्तन की दिशा का निर्धारण करता है: यदि मूल्य सकारात्मक है, तो उस दिन का वॉल्यूम लिया जाता है; यदि नकारात्मक है, तो उस दिन के वॉल्यूम का ऋणात्मक मान लिया जाता है; और यदि कोई परिवर्तन नहीं है, तो 0 लिया जाता है। इससे मूल्य परिवर्तन और वॉल्यूम के बीच संबंध अधिक स्पष्ट रूप से प्रतिबिंबित होता है।

इसके बाद, रणनीति NV संकेतक की 3-दिवसीय सरल मूविंग एवरेज की गणना करती है, जो क्रमशः गोल्डन क्रॉस लाइन और डेड क्रॉस लाइन के रूप में कार्य करती है। जब NV संकेतक नीचे से ऊपर की ओर गोल्डन क्रॉस लाइन को पार करता है, तो लॉन्ग पोजीशन ली जाती है; जब NV ऊपर से नीचे की ओर डेड क्रॉस लाइन को पार करता है, तो शॉर्ट पोजीशन ली जाती है।

इसके अलावा, रणनीति में ट्रेडिंग समय को नियंत्रित करने के लिए पैरामीटरयुक्त प्रारंभ और समाप्ति समय निर्धारित किए गए हैं।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ यह है कि यह सरल और स्पष्ट है, समझने में आसान है, और इसके पैरामीटर लचीले हैं, जिससे ट्रेडिंग उत्पादों, ट्रेडिंग सत्रों आदि को अनुकूलित किया जा सकता है। इसके अलावा, यह एक प्रवृत्ति-अनुवर्ती रणनीति है, जो मूल्य प्रवृत्तियों को प्रभावी ढंग से पकड़ सकती है, ट्रेडिंग आवृत्ति को कम कर सकती है, और उच्च लाभप्रदता प्राप्त कर सकती है।

रणनीति के जोखिम

इस रणनीति में मुख्य रूप से निम्नलिखित जोखिम हैं:

-

दैनिक अनुवर्ती रणनीति मूल्य परिवर्तन की प्रवृत्ति पर तुरंत प्रतिक्रिया नहीं दे सकती। इससे कुछ ट्रेडिंग अवसर चूक सकते हैं या समय पर स्टॉप-लॉस नहीं हो पाता।

-

गोल्डन क्रॉस की मात्रात्मक गणना में स्वाभाविक रूप से कुछ देरी होती है, जिससे प्रवेश में देरी हो सकती है और नुकसान बढ़ सकता है।

-

यह बाजार के शोर को प्रभावी ढंग से फ़िल्टर नहीं कर पाता, जिससे फंसने का खतरा रहता है।

जोखिम कम करने के लिए गतिशील मूविंग एवरेज और अन्य संकेतकों के साथ फ़िल्टरिंग का उपयोग किया जा सकता है।

रणनीति सुधार की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

स्टॉप-लॉस रणनीति जोड़ना, जैसे ट्रेलिंग स्टॉप, ओवरनाइट स्टॉप आदि का उपयोग करके प्रति ट्रेड नुकसान को नियंत्रित करना।

-

फ़िल्टर संकेतक जोड़ना, जैसे MACD, KDJ आदि का उपयोग करके गलत संकेतों को फ़िल्टर करना और रणनीति की स्थिरता में सुधार करना।

-

पैरामीटर अनुकूलन, जेनेटिक एल्गोरिदम, मार्कोव चेन आदि विधियों का उपयोग करके इष्टतम पैरामीटर सेट ढूंढना।

-

रणनीति संयोजन, अन्य असंबंधित रणनीतियों के साथ संयोजन करके जोखिम को और अधिक फैलाया जा सकता है और समग्र रिटर्न में सुधार किया जा सकता है।

सारांश

यह रणनीति गोल्डन क्रॉस के मात्रात्मक उपयोग के माध्यम से एक सरल और प्रभावी प्रवृत्ति अनुवर्ती प्रणाली बनाती है। इसमें कुछ हद तक देरी होने के बावजूद, यह लचीले पैरामीटर सेटिंग और सरल समझ के कारण शुरुआती लोगों के अभ्यास के लिए उपयुक्त है। निरंतर अनुकूलन के माध्यम से, रणनीति के प्रदर्शन को धीरे-धीरे बेहतर बनाया जा सकता है और जोखिम कम किया जा सकता है।

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-15 03:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="@DankCoins - Customized Net Volume")

src = input(defval = close, title = "VA Source")

nv = change(src) > 0 ? volume : change(src) < 0 ? -volume : 0*volume- 1