सापेक्ष शक्ति सूचकांक समतल उलटफेर रणनीति

अवलोकन

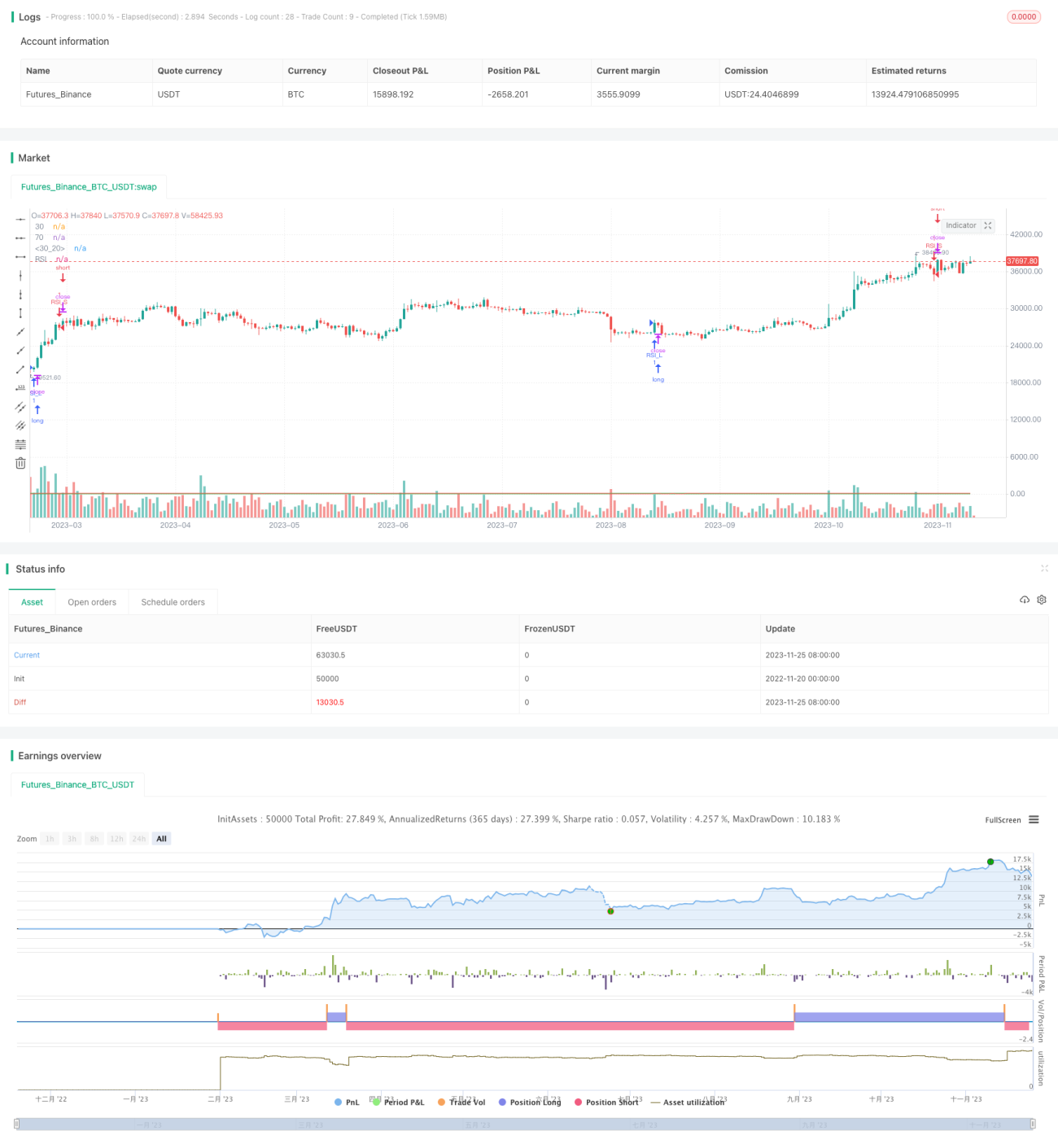

RSI फ्लैट रिवर्सल रणनीति एक मात्रात्मक निवेश रणनीति है जो RSI संकेतक का उपयोग करके ओवरबॉट और ओवरसोल्ड सिग्नल की पहचान करती है। यह रणनीति RSI संकेतक के ओवरसोल्ड और ओवरबॉट ज़ोन पर आधारित लॉन्ग और शॉर्ट रिवर्सल ऑपरेशन करती है, जब RSI ओवरसोल्ड ज़ोन में प्रवेश करता है तो लॉन्ग या शॉर्ट पोजीशन खोलती है, और जब RSI ओवरसोल्ड ज़ोन से बाहर निकलता है तो पोजीशन बंद करती है।

रणनीति का सिद्धांत

यह रणनीति 14 अवधि के RSI संकेतक का उपयोग करती है। RSI ओवरबॉट क्षेत्र 70 से ऊपर और ओवरसोल्ड क्षेत्र 30 से नीचे परिभाषित किया गया है। जब RSI 30 से नीचे से 30 को पार करता है तो लॉन्ग पोजीशन खोली जाती है, और जब RSI 70 से ऊपर से 70 को नीचे पार करता है तो शॉर्ट पोजीशन खोली जाती है। पोजीशन खोलने के बाद इसे तब तक रखा जाता है जब तक RSI ओवरसोल्ड क्षेत्र से बाहर न निकल जाए।

विशेष रूप से, रणनीति का तर्क इस प्रकार है:

- RSI संकेतक की अवधि 14 चक्र निर्धारित करें

- RSI ओवरसोल्ड रेखा 30 और ओवरबॉट रेखा 70 निर्धारित करें

- जब RSI 30 को ऊपर की ओर पार करे तो लॉन्ग प्रवेश करें

- जब RSI 70 को नीचे की ओर पार करे तो शॉर्ट प्रवेश करें

- जब RSI 30-70 की सीमा से बाहर निकले तो पोजीशन बंद करें

इस प्रकार, RSI संकेतक की रिवर्सल प्रकृति के माध्यम से ओवरसोल्ड क्षेत्र में रिवर्सल के अवसरों को पकड़ा जाता है।

रणनीति के लाभों का विश्लेषण

RSI फ्लैट रिवर्सल रणनीति के निम्नलिखित लाभ हैं:

- संचालन तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान

- कुशलता अधिक है, पूर्वानुमान की आवश्यकता नहीं, केवल संकेतक संकेतों पर आधारित संचालन

- ऊंचाई पर खरीदने और गिरावट पर बेचने से बचती है, प्रभावी रूप से हानि जोखिम को नियंत्रित करती है

- अपेक्षाकृत कम ड्रॉडाउन, अधिकांश लोगों की जोखिम सहनशीलता के अनुरूप

रणनीति जोखिम विश्लेषण

RSI फ्लैट रिवर्सल रणनीति में निम्नलिखित जोखिम भी हैं:

- हालाँकि स्टॉप-लॉस तंत्र है, लेकिन बड़े एकतरफा बाजार आंदोलनों के कारण होने वाले नुकसान से बचा नहीं जा सकता

- RSI संकेतक के विफल होने की संभावना है, यह ओवरबॉट/ओवरसोल्ड को अच्छी तरह से प्रतिबिंबित नहीं कर सकता

- उतार-चढ़ाव वाले रुझानों को प्रभावी ढंग से फ़िल्टर नहीं कर सकता, लाभ कमाना मुश्किल है

- अत्यधिक लघु अवधि के लेन-देन बार-बार होते हैं, जिससे व्यापार लागत अधिक होती है

इन जोखिमों से बचने के लिए, रणनीति को अनुकूलित किया जा सकता है, जैसे कि एडेप्टिव RSI पैरामीटर सेट करके RSI संकेतक पैरामीटर को गतिशील रूप से अनुकूलित करना, या ट्रेंड फ़िल्टर जोड़ना आदि।

रणनीति अनुकूलन दिशाएँ

RSI फ्लैट रिवर्सल रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- एडेप्टिव RSI कार्यक्षमता जोड़ें, जिससे RSI पैरामीटर गतिशील रूप से समायोजित हो सकें, विफलता के जोखिम को कम करें

- ट्रेंड निर्धारण संकेतक जोड़ें, रिवर्सल विफलता के जोखिम से बचें

- अस्थिरता संकेतक के साथ संयोजन करके उचित स्टॉप-लॉस स्थान निर्धारित करें

- प्रवेश की स्थितियों को अनुकूलित करें, अप्रभावी संकेतों से बचें

सारांश

कुल मिलाकर, RSI फ्लैट रिवर्सल रणनीति एक सरल और व्यावहारिक अल्पकालिक रणनीति है। यह RSI संकेतक की रिवर्सल ट्रेडिंग प्रकृति का लाभ उठाती है, जब RSI ओवरसोल्ड क्षेत्र में प्रवेश करता है तो विपरीत कार्रवाई करती है। इस रणनीति में स्पष्ट संचालन और नियंत्रणीय जोखिम के फायदे हैं, जो इसे शुरुआती लोगों के सीखने के लिए बहुत उपयुक्त बनाते हैं। हालाँकि, इसमें कुछ लाभप्रदता सीमाएँ और पैरामीटर विफलता का जोखिम भी है। एडेप्टिव मैकेनिज्म, ट्रेंड फ़िल्टरिंग जैसे अनुकूलन उपायों को शामिल करके, रणनीति के लाभों को और बढ़ाया जा सकता है और जोखिमों को कम किया जा सकता है, जिससे अधिक विश्वसनीय और स्थिर निवेश रिटर्न प्राप्त हो सकता है।

- 1