बाजार उलटफेर के प्रमुख बिंदु रणनीति

सारांश

यह रणनीति विलियम्स इंडिकेटर के ब्रेकआउट सिद्धांत और विशिष्ट कैंडलस्टिक पैटर्न का उपयोग करके एक कुशल लॉन्ग-शॉर्ट ओपन और क्लोज मोड डिज़ाइन करती है, जिससे बाजार के रिवर्सल के महत्वपूर्ण बिंदुओं पर सटीक रूप से लॉन्ग या शॉर्ट किया जा सकता है, मध्यम-अल्पकालिक ट्रेंड को कैप्चर किया जा सकता है, और अतिरिक्त रिटर्न प्राप्त किया जा सकता है।

रणनीति का सिद्धांत

यह रणनीति विलियम्स इंडिकेटर में फ्रैक्टल बिंदुओं का उपयोग करके रिवर्सल सिग्नल का पता लगाती है। जब ऊपरी या निचला फ्रैक्टल दिखाई देता है, यदि यह कैंडलस्टिक के बॉडी की दिशा के अनुरूप होता है, तो ट्रेडिंग सिग्नल उत्पन्न होता है।

विशेष रूप से, रणनीति में एक कस्टम इंडिकेटर WMX Williams Fractals परिभाषित किया गया है। इस इंडिकेटर में फ्रैक्टल फंक्शन का उपयोग करके अपर फ्रैक्टल (upFractal) और लोअर फ्रैक्टल (dnFractal) का पता लगाया जाता है।

अपर फ्रैक्टल के निर्धारण का तर्क: वर्तमान कैंडल का उच्चतम मूल्य पिछली n कैंडल्स (n एक समायोज्य पैरामीटर है) के उच्चतम मूल्य से अधिक है, इस प्रकार ऊपर की ओर एक फ्रैक्टल बनता है।

लोअर फ्रैक्टल के निर्धारण का तर्क: वर्तमान कैंडल का न्यूनतम मूल्य पिछली n कैंडल्स के न्यूनतम मूल्य से कम है, इस प्रकार नीचे की ओर एक फ्रैक्टल बनता है।

अपर और लोअर फ्रैक्टल प्राप्त करने के बाद, यह जांचा जाता है कि क्या उनमें परिवर्तन हुआ है, यानी अस्तित्व में नहीं थे से अस्तित्व में आना या अस्तित्व में थे से गायब होना। तब फ्रैक्टल अभी बना है, जो रिवर्सल की अधिक संभावना को इंगित करता है।

उसके बाद, कैंडलस्टिक बॉडी की दिशा के साथ विशिष्ट ट्रेडिंग सिग्नल निर्धारित किए जाते हैं। जब अपर फ्रैक्टल बनता है और क्लोज, ओपन से अधिक होता है, तो लॉन्ग करें; जब लोअर फ्रैक्टल बनता है और क्लोज, ओपन से कम होता है, तो शॉर्ट करें।

रणनीति के लाभ

-

रिवर्सल के समय का पता लगाने के लिए विलियम्स इंडिकेटर के फ्रैक्टल बिंदुओं का उपयोग करना एक परिपक्व और विश्वसनीय तकनीकी संकेतक है।

-

ट्रेडिंग सिग्नल की पुष्टि के लिए कैंडलस्टिक बॉडी की दिशा को शामिल करने से गैर-ट्रेंड क्षेत्रों में बार-बार होने वाले नुकसान से बचा जा सकता है।

-

कम पैरामीटर, केवल फ्रैक्टल अवधि n को समायोजित करने की आवश्यकता है, जिससे परीक्षण और अनुकूलन आसान हो जाता है।

-

ओपनिंग नियमों जैसे पोजीशन साइज, क्लोजिंग शर्तों आदि को लचीले ढंग से सेट किया जा सकता है, जिससे लाइव ट्रेडिंग में लागू करना आसान हो जाता है।

रणनीति के जोखिम

-

फ्रैक्टल बनने के बाद, बाजार पूरी तरह से रिवर्स नहीं हो सकता है, इसलिए ट्रेंड का आकलन आवश्यक है।

-

स्टॉप-लॉस प्लेसमेंट में सावधानी बरतनी चाहिए ताकि शोर या बड़े मूल्य आंदोलनों से बचा जा सके।

-

पैरामीटर n को विभिन्न उत्पादों के अनुसार समायोजित करने की आवश्यकता है; यदि अवधि बहुत बड़ी या बहुत छोटी है, तो प्रभाव प्रभावित हो सकता है।

समाधान:

-

बड़े ट्रेंड का निर्धारण करने के लिए मूविंग एवरेज जैसे संकेतक जोड़े जा सकते हैं ताकि ट्रेंड के विपरीत पोजीशन से बचा जा सके।

-

डायनामिक ट्रेलिंग स्टॉप-लॉस या उचित रिट्रेसमेंट सीमा के साथ स्टॉप-लॉस सेट किया जा सकता है।

-

सर्वोत्तम पैरामीटर खोजने के लिए वॉक फॉरवर्ड एनालिसिस विधि का उपयोग करके पैरामीटर ऑप्टिमाइज़ेशन किया जा सकता है।

रणनीति अनुकूलन की दिशा

-

फ्रैक्टल-आधारित रिवर्सल रणनीति में कई बार लाभ के बाद फिर से रिवर्सल होने पर हानि हो सकती है। ट्रेडिंग रेंज को और सीमित करने और अनावश्यक रिवर्सल ट्रेडों को कम करने के लिए ट्रेंड फ़िल्टर जोड़ा जा सकता है।

-

वर्तमान स्टॉप-लॉस विधि सरल है और बाजार को प्रभावी ढंग से ट्रैक नहीं कर सकती है। ट्रेलिंग स्टॉप, टाइम स्टॉप, डायनामिक स्टॉप आदि जैसे स्टॉप-लॉस तरीकों को आज़माया जा सकता है।

-

वर्तमान में केवल कैंडलस्टिक के बॉडी की दिशा पर विचार किया जाता है। यदि शैडो, क्लोजिंग पोजीशन आदि जैसी अधिक कैंडलस्टिक जानकारी को शामिल किया जाए, तो अधिक सटीक ट्रेडिंग सिग्नल डिज़ाइन किए जा सकते हैं।

निष्कर्ष

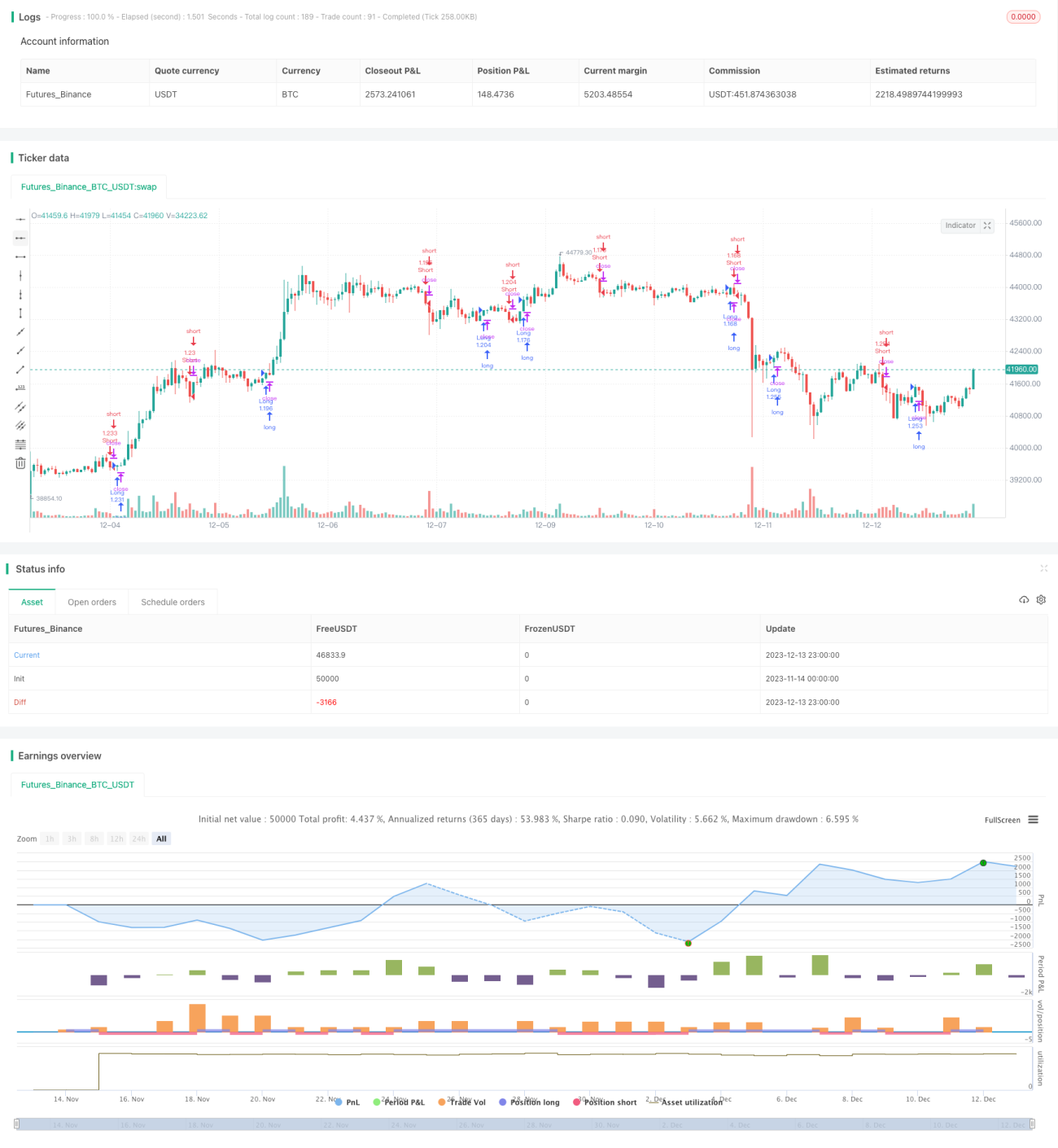

यह रणनीति तकनीकी संकेतकों पर आधारित एक रिवर्सल रणनीति है। यह लक्ष्य स्टॉक में महत्वपूर्ण बिंदुओं पर परिवर्तन के रुझान को पकड़ने के लिए विलियम्स इंडिकेटर के फ्रैक्टल का उपयोग करती है, और कैंडलस्टिक बॉडी के साथ मिलकर ट्रेडिंग सिग्नल बनाती है, ताकि अतिरिक्त रिटर्न प्राप्त किया जा सके।

अन्य रिवर्सल रणनीतियों की तुलना में, यह रणनीति पैरामीटराइज़्ड डिज़ाइन के माध्यम से तार्किक, समझने में आसान, पैरामीटर समायोजन में सुविधाजनक और परीक्षण में आसान है, और सीधे लाइव ट्रेडिंग में लागू किया जा सकता है। अगले चरण में ट्रेंड निर्णय, स्टॉप-लॉस विधियों आदि के माध्यम से और अनुकूलन करके बेहतर रणनीति परिणाम प्राप्त किए जा सकते हैं।

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=4- 1