दोहरा EMA गोल्डन क्रॉस ब्रेकआउट रणनीति

अवलोकन

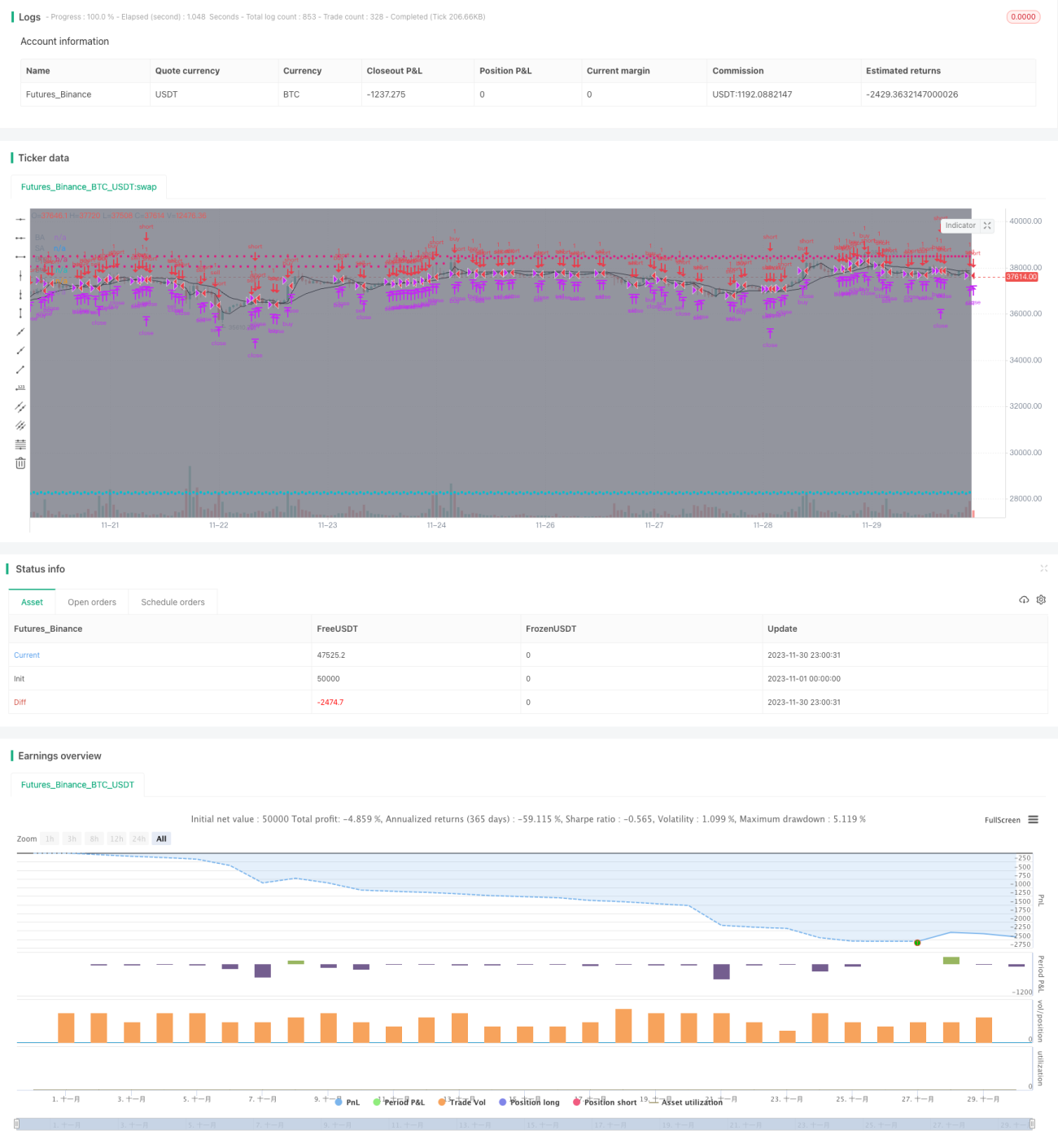

यह रणनीति 5 मिनट और 34 मिनट के एक्सपोनेंशियल मूविंग एवरेज (EMA) पर आधारित गोल्डन क्रॉस और डेथ क्रॉस का उपयोग करने वाली एक ट्रेंड फॉलोइंग रणनीति है। जब तेज़ रेखा नीचे से ऊपर की ओर धीमी रेखा को पार करती है, तो लॉन्ग पोजीशन खोली जाती है; जब तेज़ रेखा ऊपर से नीचे की ओर धीमी रेखा को पार करती है, तो शॉर्ट पोजीशन खोली जाती है। जोखिम को नियंत्रित करने के लिए टेक प्रॉफिट और स्टॉप लॉस निर्धारित किए जाते हैं।

रणनीति सिद्धांत

- तेज़ रेखा EMA5 और धीमी रेखा EMA34 ट्रेडिंग सिग्नल उत्पन्न करते हैं। EMA5 मूल्य में हाल के बदलाव को दर्शाता है, जबकि EMA34 मध्यम अवधि के बदलाव को दर्शाता है।

- जब तेज़ रेखा धीमी रेखा को ऊपर से पार करती है, तो यह गोल्डन क्रॉस होता है, जो दर्शाता है कि अल्पकालिक प्रदर्शन मध्यम अवधि से बेहतर है, और लॉन्ग पोजीशन रखी जाती है।

- जब तेज़ रेखा धीमी रेखा को नीचे से पार करती है, तो यह डेथ क्रॉस होता है, जो दर्शाता है कि अल्पकालिक प्रदर्शन मध्यम अवधि से खराब है, और शॉर्ट पोजीशन रखी जाती है।

- लाभ को लॉक करने और जोखिम को नियंत्रित करने के लिए टेक प्रॉफिट और स्टॉप लॉस निर्धारित किए जाते हैं।

लाभ विश्लेषण

- दोहरे EMA का उपयोग झूठे ब्रेकआउट को फ़िल्टर करता है और फँसने से बचाता है।

- मध्यम अवधि के रुझान पर नज़र रखता है, लाभ के अवसरों को बढ़ाता है।

- टेक प्रॉफिट और स्टॉप लॉस जोखिम को प्रभावी ढंग से नियंत्रित करते हैं।

जोखिम विश्लेषण

- दोहरे EMA में विलंबता होती है, जिससे अल्पकालिक ट्रेडिंग अवसर छूट सकते हैं।

- स्टॉप लॉस बिंदु बहुत बड़े होने पर हानि बढ़ने का जोखिम।

- टेक प्रॉफिट बिंदु बहुत छोटे होने पर लाभ को अधिकतम न कर पाने का जोखिम।

अनुकूलन दिशाएँ

- EMA मापदंडों का अनुकूलन, सर्वोत्तम पैरामीटर संयोजन खोजना।

- टेक प्रॉफिट और स्टॉप लॉस बिंदुओं का अनुकूलन, अधिक लाभ लॉक करना।

- अन्य संकेतकों जैसे MACD, KDJ आदि को जोड़ना, सिग्नल सटीकता में सुधार करना।

सारांश

यह रणनीति दोहरे EMA मूविंग एवरेज के गोल्डन क्रॉस और डेथ क्रॉस के माध्यम से ट्रेडिंग सिग्नल उत्पन्न करती है, और जोखिम को नियंत्रित करने के लिए टेक प्रॉफिट और स्टॉप लॉस निर्धारित करती है। यह एक सरल और प्रभावी मध्यम अवधि की ट्रेंड फॉलोइंग रणनीति है। टेक प्रॉफिट/स्टॉप लॉस मापदंडों का अनुकूलन और अन्य संकेतकों को शामिल करने से रणनीति की स्थिर लाभप्रदता को और बढ़ाया जा सकता है।

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)

USE_TRAILINGSTOP = input(title='Use Trailing Stop?', type=bool, defval=true)- 1