इचिमोकू क्लाउड अल्पकालिक मात्रात्मक रणनीति

अवलोकन

Ichimoku क्लाउड क्वांट स्कैल्पिंग रणनीति एक अल्पकालिक क्वांटिटेटिव रणनीति है जो इचिमोकू संतुलन चार्ट और औसत दिशात्मक सूचकांक को जोड़ती है। यह रणनीति इचिमोकू क्लाउड संकेतक का उपयोग करके प्रवृत्ति की दिशा का आकलन करती है, और ADX संकेतक के साथ गैर-प्रवृत्ति बाजारों को फ़िल्टर करती है, तथा प्रवृत्ति बाजारों में अल्पकालिक संचालन करती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से दो भागों से बनी है:

-

इचिमोकू क्लाउड संकेतक द्वारा प्रवृत्ति दिशा का निर्धारण

- कन्वर्ज़न लाइन: पिछले 7 अवधियों की मध्य रेखा

- बेस लाइन: पिछले 26 अवधियों की मध्य रेखा

- लीडिंग स्पैन A: कन्वर्ज़न लाइन और बेस लाइन का मध्यबिंदु

- लीडिंग स्पैन B: पिछले 52 अवधियों की मध्य रेखा

जब कीमत क्लाउड के ऊपर होती है तो यह तेजी की प्रवृत्ति होती है, और नीचे होने पर मंदी की प्रवृत्ति होती है। यह रणनीति कन्वर्ज़न लाइन के ब्रेकआउट का उपयोग करके प्रवृत्ति के उलटफेर का निर्धारण करती है।

-

ADX संकेतक द्वारा गैर-प्रवृत्ति बाजारों को फ़िल्टर करना

जब ADX 20 से अधिक होता है तो यह प्रवृत्ति बाजार को इंगित करता है, और तब रणनीति ट्रेडिंग सिग्नल उत्पन्न करती है। 20 से कम होने पर यह साइडवेज़ बाजार को इंगित करता है, और तब रणनीति ट्रेड नहीं करती है।

ट्रेडिंग नियम:

- लॉन्ग एंट्री: कीमत कन्वर्ज़न लाइन के ऊपर ब्रेकआउट होती है और ADX 20 से अधिक होता है

- शॉर्ट एंट्री: कीमत कन्वर्ज़न लाइन के नीचे ब्रेकआउट होती है और ADX 20 से अधिक होता है

- स्टॉप लॉस: 150 पिप्स

- टेक प्रॉफिट: 200 पिप्स

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

प्रवृत्ति के साथ चलना और साइडवेज़ बाजार से बचना। इचिमोकू क्लाउड संकेतक प्रवृत्ति की दिशा और उलटफेर बिंदुओं का सटीक निर्धारण कर सकता है, और ADX संकेतक के साथ साइडवेज़ बाजारों को फ़िल्टर करके झूठे ब्रेकआउट से बचा जा सकता है।

-

ड्रॉडाउन नियंत्रण। स्टॉप लॉस 150 पिप्स पर सेट किया गया है, जो प्रति ट्रेड नुकसान को प्रभावी ढंग से नियंत्रित कर सकता है।

-

उच्च जोखिम-लाभ अनुपात। टेक प्रॉफिट 200 पिप्स है, स्टॉप लॉस 150 पिप्स है, जोखिम-लाभ अनुपात 1.33 है, जो लाभदायक होना आसान बनाता है।

-

उपयुक्त ट्रेडिंग आवृत्ति। केवल प्रवृत्ति बाजारों में ट्रेड करता है, बार-बार प्रवेश और निकास नहीं करता।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

-

प्रवृत्ति निर्धारण में विफलता का जोखिम। जब इचिमोकू क्लाउड संकेतक प्रवृत्ति के उलटफेर का निर्धारण करने में विफल रहता है, तो यह गलत संकेत उत्पन्न कर सकता है। पैरामीटर अवधि को उपयुक्त रूप से बढ़ाकर अनुकूलन किया जा सकता है।

-

स्टॉप लॉस के टूटने का जोखिम। तेज बाजारों में स्टॉप लॉस को तोड़ा जा सकता है। ट्रेलिंग स्टॉप लॉस सेट किया जा सकता है या स्टॉप लॉस रेंज बढ़ाने पर विचार किया जा सकता है।

-

रात्रि सत्र और प्री-मार्केट ट्रेडिंग का जोखिम। रणनीति डिफ़ॉल्ट रूप से केवल दिन के सत्र में ट्रेड करती है, रात्रि सत्र और प्री-मार्केट में बाजार का निर्णय अमान्य हो सकता है। 24 घंटे ट्रेडिंग सेट की जा सकती है या प्री-मार्केट और पोस्ट-मार्केट के लिए अलग ट्रेडिंग रणनीति बनाई जा सकती है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

इचिमोकू क्लाउड संकेतक पैरामीटर अनुकूलन। विभिन्न कन्वर्ज़न लाइन, बेस लाइन और लीडिंग स्पैन पैरामीटर का परीक्षण करके सबसे अच्छा पैरामीटर संयोजन पाया जा सकता है।

-

ADX पैरामीटर और थ्रेशोल्ड अनुकूलन। ADX की अवधि पैरामीटर और फ़िल्टर थ्रेशोल्ड का परीक्षण करके इष्टतम पैरामीटर पाए जा सकते हैं।

-

टेक प्रॉफिट और स्टॉप लॉस अनुकूलन। ऐतिहासिक डेटा बैकटेस्टिंग के आधार पर इष्टतम टेक प्रॉफिट और स्टॉप लॉस बिंदु निर्धारित किए जा सकते हैं।

-

ट्रेलिंग स्टॉप लॉस रणनीति। लाभ को बेहतर ढंग से ट्रैक करने के लिए फ्लोटिंग स्टॉप लॉस सेट किया जा सकता है।

-

प्रवृत्ति निर्धारण के लिए सहायक संकेतक। सिग्नल सटीकता में सुधार के लिए MACD, KD आदि संकेतकों को शामिल किया जा सकता है।

-

अनुकूली अनुकूलन। अत्यधिक भिन्न उत्पादों के लिए अलग-अलग ट्रेडिंग रणनीति पैरामीटर तैयार किए जा सकते हैं।

सारांश

Ichimoku क्लाउड क्वांट स्कैल्पिंग रणनीति इचिमोकू क्लाउड संकेतक और ADX संकेतक के लाभों को एकीकृत करती है, जो प्रवृत्ति के उलटफेर बिंदुओं का सटीक निर्धारण कर सकती है और साथ ही साइडवेज़ बाजारों को प्रभावी ढंग से फ़िल्टर करके झूठे संकेतों से बच सकती है। इस रणनीति में उच्च जोखिम-लाभ अनुपात और नियंत्रित ड्रॉडाउन है, और यह प्रवृत्ति का अनुसरण करके अल्पकालिक संचालन के लिए उपयुक्त है। पैरामीटर अनुकूलन, स्टॉप लॉस अनुकूलन, सहायक संकेतक आदि के माध्यम से, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

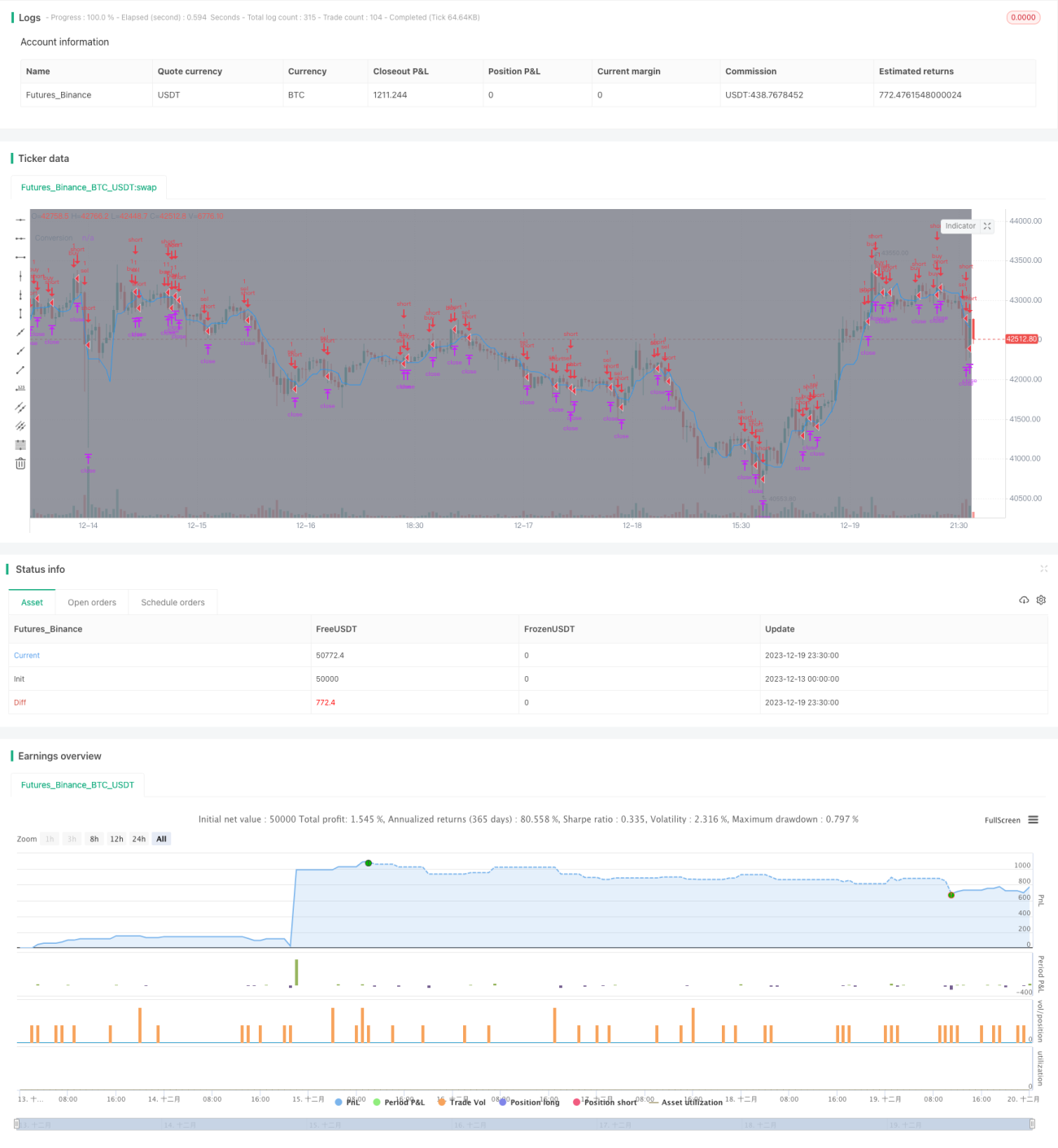

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]Spot/Binary Scalper V0', shorttitle='IC', overlay=true, initial_capital=100000, currency=currency.USD)

// || Adapted from:

// || http://www.binaryoptionsedge.com/topic/1414-ta-spot-scalping-it-works-damn-good/?hl=singh- 1