द्वि-मूविंग एवरेज मोमेंटम मार्टिंगेल रणनीति

अवलोकन

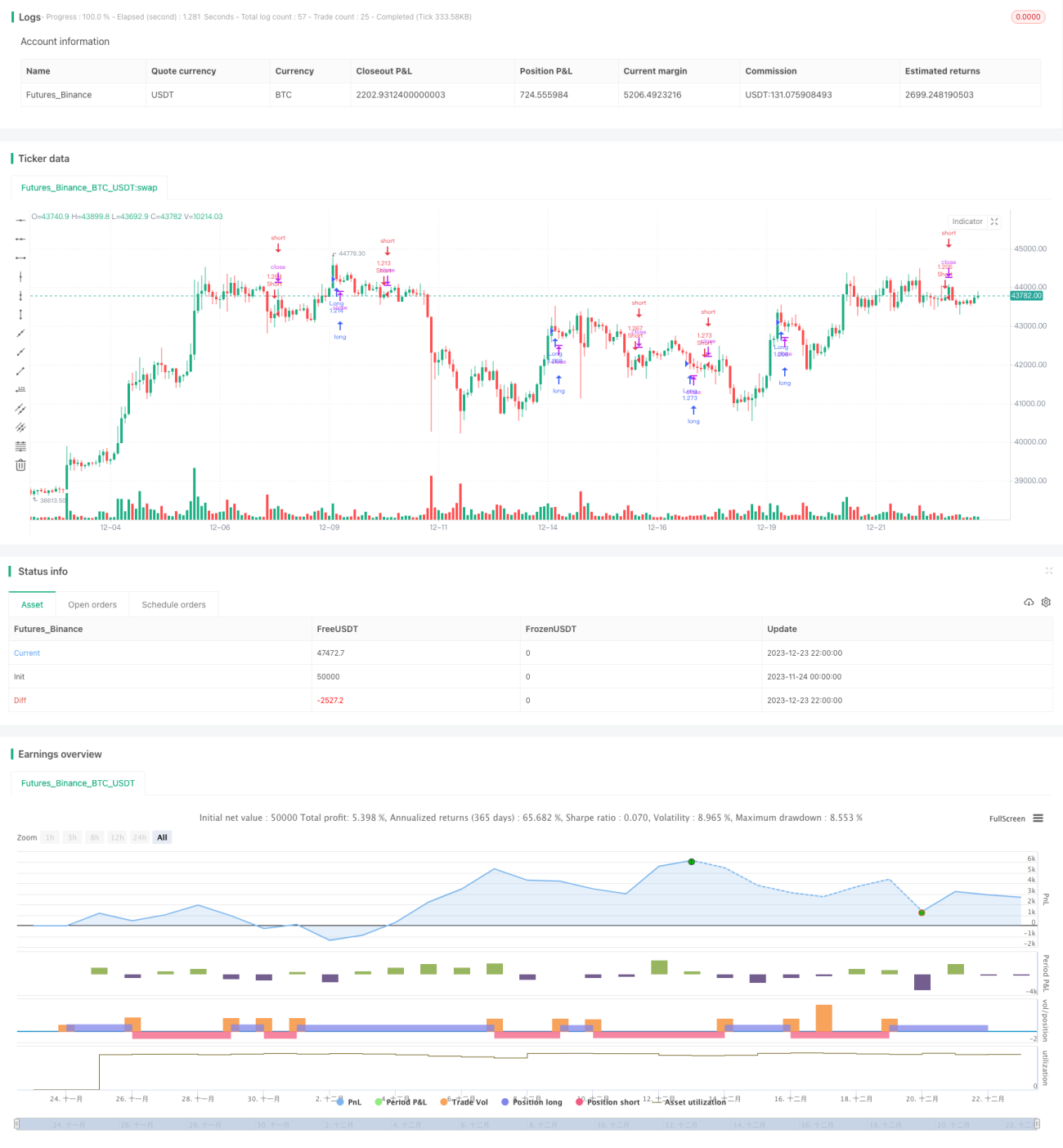

यह रणनीति तीन अलग-अलग तकनीकी संकेतकों को जोड़ती है, दोहरी मूविंग एवरेज सिस्टम का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है, और कैंडल के रंग और बॉडी को अतिरिक्त फ़िल्टर शर्तों के रूप में उपयोग करती है, जिससे एक अपेक्षाकृत स्थिर और प्रभावी अल्पकालिक ट्रेडिंग रणनीति तैयार होती है।

रणनीति सिद्धांत

पूरी रणनीति बोलिंगर बैंड और KC चैनल के संयोजन का उपयोग करके बाजार के संपीड़न और विस्तार चरणों की पहचान करती है। विशेष रूप से, जब बोलिंगर बैंड KC चैनल के अंदर होता है तो इसे संपीड़न माना जाता है, और जब बोलिंगर बैंड KC चैनल से बाहर निकलता है तो इसे विस्तार माना जाता है। संपीड़न अस्थिरता में वृद्धि और प्रवृत्ति के उलटने की संभावना का प्रतिनिधित्व करता है, इस समय रैखिक प्रतिगमन का उपयोग मुख्य ट्रेडिंग सिग्नल संकेतक के रूप में किया जाता है।

यदि रैखिक प्रतिगमन हिस्टोग्राम सकारात्मक है (जो ऊपर की ओर प्रवृत्ति का प्रतिनिधित्व करता है), और यह बार एक लाल K-लाइन है (जो दर्शाता है कि बार बंद हुआ है), और K-लाइन बॉडी पिछले 30 K-लाइनों की औसत बॉडी के 1/3 से अधिक है, तो इस तरह के संयोजन सिग्नल पर लॉन्ग पोजीशन ली जाती है; इसके विपरीत, यदि रैखिक प्रतिगमन हिस्टोग्राम नकारात्मक है, यह बार एक हरी K-लाइन है, और बॉडी भी बड़ी है, तो शॉर्ट पोजीशन ली जाती है।

यह रणनीति संपीड़न और विस्तार की पृष्ठभूमि का एक दृश्य प्रतिनिधित्व भी प्रदान करती है, जो बाजार के चरणों का निर्धारण करने में सहायता करती है।

रणनीति लाभ विश्लेषण

- एकाधिक संकेतकों का संयोजन झूठे सिग्नलों को प्रभावी ढंग से फ़िल्टर कर सकता है

- संपीड़न संभावित उलट बिंदुओं का प्रतिनिधित्व करता है, जो रणनीति की प्रभावशीलता को बढ़ाता है

- बॉडी फ़िल्टरिंग छोटे उतार-चढ़ावों के झूठे ब्रेकआउट से बचने में मदद करती है

- पैरामीटर ऑप्टिमाइज़ेशन के माध्यम से बेहतर परिणाम आसानी से प्राप्त किए जा सकते हैं

रणनीति जोखिम विश्लेषण

- रैखिक प्रतिगमन आसानी से गलत सिग्नल उत्पन्न कर सकता है, जिससे नुकसान हो सकता है

- बोलिंगर बैंड और KC चैनल द्वारा संपीड़न का निर्धारण आदर्श नहीं है

- फ़िल्टर शर्तें बहुत सख्त हैं, जिससे अच्छे प्रवेश बिंदु छूट सकते हैं

- ड्रॉडाउन अधिक हो सकता है, जिसके लिए एक निश्चित स्तर की सहनशीलता की आवश्यकता होती है

संकेतक मापदंडों को समायोजित करके, फ़िल्टर शर्तों को अनुकूलित करके आदि जोखिम को कम किया जा सकता है।

रणनीति अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- विभिन्न पैरामीटर संयोजनों और लंबाई का प्रयास करके सर्वोत्तम पैरामीटर खोजें

- फ़िल्टर शर्तों को जोड़ना या घटाना, सर्वोत्तम फ़िल्टर स्तर खोजना

- मशीन लर्निंग विधियों का उपयोग करके स्वचालित रूप से इष्टतम पैरामीटर खोजें

- विशिष्ट उत्पादों में प्रभाव का परीक्षण करें, विभिन्न उत्पादों के अनुसार पैरामीटर समायोजित करें

- स्टॉप-लॉस रणनीति जोड़कर प्रति ट्रेड नुकसान को नियंत्रित करें

निष्कर्ष

यह रणनीति कई संकेतकों को जोड़ती है, संपीड़न अवसरों की पहचान करते हुए फ़िल्टर शर्तों को जोड़कर एक अपेक्षाकृत मजबूत और कुशल अल्पकालिक रणनीति बनाती है। पैरामीटर और फ़िल्टर शर्तों के अनुकूलन के माध्यम से बेहतर परिणाम प्राप्त किए जा सकते हैं। इसके अलावा, रणनीति का ढांचा लचीला है और विभिन्न उत्पादों में उपयोग के लिए आसानी से अनुकूलित किया जा सकता है, जो आगे के परीक्षण और अनुकूलन के लायक है।

- 1