एटीआर और मानक विचलन चैनल पर आधारित ट्रेंड फॉलोइंग ट्रेडिंग रणनीति

सिंहावलोकन

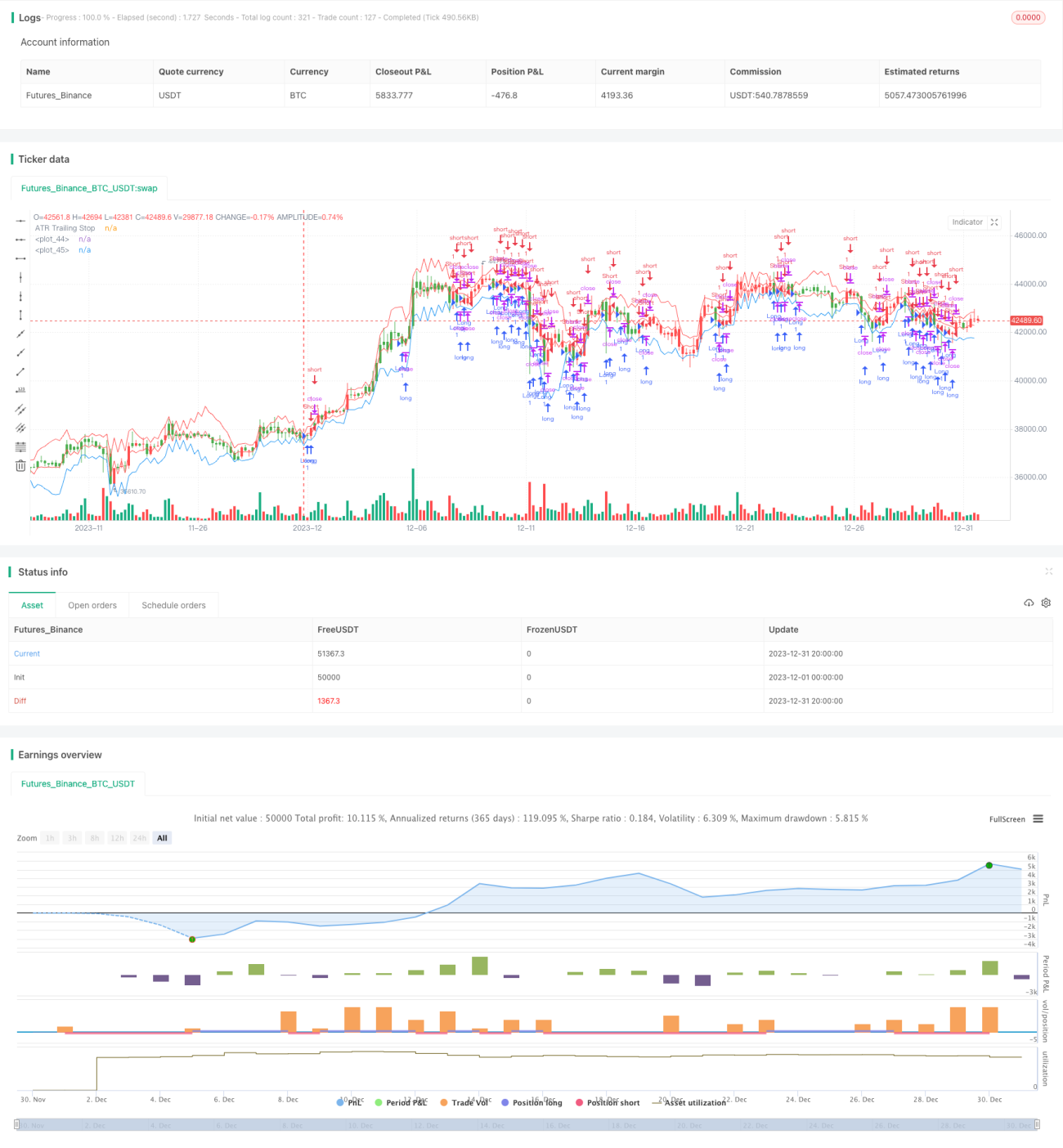

यह रणनीति, जिसे "ATR प्रवृत्ति अनुसरण रणनीति" नाम दिया गया है, एक प्रवृत्ति अनुसरण व्यापार रणनीति है जो औसत सत्य सीमा (ATR) पर आधारित स्टॉप-लॉस सेट करती है और प्रवेश के समय का निर्धारण करने के लिए मानक विचलन चैनल का उपयोग करती है। यह रणनीति सूचकांक, विदेशी मुद्रा, वस्तुओं जैसे स्पष्ट प्रवृत्ति वाले वित्तीय उत्पादों के लिए उपयुक्त है।

रणनीति का सिद्धांत

यह रणनीति स्टॉप-लॉस मूल्य निर्धारित करने के लिए ATR संकेतक का उपयोग करती है। ATR संकेतक बाजार की अस्थिरता को दर्शाता है, जिससे स्टॉप-लॉस दूरी को गतिशील रूप से सेट किया जा सकता है। रणनीति ATR अवधि और गुणक इनपुट करके ATR मान की गणना करती है, फिर इसे गुणक से गुणा करके स्टॉप-लॉस दूरी के रूप में उपयोग करती है। विशेष रूप से, ATR स्टॉप-लॉस रेखा का गणना सूत्र है:

ATR रेखा = पिछले दिन की ATR रेखा ± nLoss (nLoss = nATRMultip * ATR मान)

यदि समापन मूल्य > ATR रेखा, तो ATR रेखा को समापन मूल्य - nLoss तक ऊपर समायोजित किया जाता है।

यदि समापन मूल्य < ATR रेखा, तो ATR रेखा को समापन मूल्य + nLoss तक नीचे समायोजित किया जाता है।

इस प्रकार ATR रेखा मूल्य में उतार-चढ़ाव के अनुसार गतिशील रूप से समायोजित हो सकती है, जिससे प्रवृत्ति अनुसरण स्टॉप-लॉस प्राप्त होता है।

ATR स्टॉप-लॉस के अलावा, रणनीति प्रवेश के समय का निर्धारण करने के लिए मानक विचलन चैनल का भी उपयोग करती है। मानक विचलन चैनल का गणना सूत्र है:

मध्य रेखा = ATR स्टॉप-लॉस रेखा

ऊपरी बैंड = मध्य रेखा + n गुना मानक विचलन

निचला बैंड = मध्य रेखा - n गुना मानक विचलन

जब मूल्य नीचे से ऊपर की ओर मध्य रेखा को पार करता है, तो लॉन्ग (खरीद) करें; जब मूल्य ऊपर से नीचे की ओर मध्य रेखा को पार करता है, तो शॉर्ट (बेच) करें।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ यह है कि यह स्टॉप-लॉस उपकरण के रूप में ATR संकेतक का उपयोग करती है, जो बाजार की अस्थिरता के अनुसार स्टॉप-लॉस दूरी को गतिशील रूप से समायोजित कर सकती है, जिससे प्रवृत्ति अनुसरण स्टॉप-लॉस प्राप्त होता है और जोखिम का प्रभावी नियंत्रण होता है।

इसके अतिरिक्त, मानक विचलन चैनल के साथ प्रवेश के समय का निर्धारण करने से मूल्य में छोटे उतार-चढ़ाव के कारण बार-बार पोजीशन खोलने से बचा जा सकता है।

जोखिम और समाधान

इस रणनीति का मुख्य जोखिम यह है कि जब स्टॉप-लॉस दूरी बहुत अधिक होती है तो जोखिम को प्रभावी ढंग से नियंत्रित नहीं किया जा सकता; जब स्टॉप-लॉस दूरी बहुत कम होती है तो बाजार के शोर से स्टॉप-लॉस होने की संभावना रहती है। इस जोखिम से निपटने के लिए, ATR अवधि और ATR गुणक को समायोजित किया जा सकता है ताकि सर्वोत्तम पैरामीटर संयोजन खोजा जा सके।

एक अन्य जोखिम यह है कि मानक विचलन चैनल पैरामीटर का अनुचित सेटिंग पोजीशन खोलने की आवृत्ति को बहुत अधिक या बहुत कम कर सकता है। पैरामीटर अनुकूलन के माध्यम से सर्वोत्तम पैरामीटर पाए जा सकते हैं।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

ATR अवधि और गुणक का अनुकूलन। इन दो मापदंडों को समायोजित करके बेहतर स्टॉप-लॉस प्रभाव प्राप्त किया जा सकता है।

-

मानक विचलन चैनल पैरामीटर का अनुकूलन। चैनल मापदंडों को अनुकूलित करके बेहतर प्रवेश प्रभाव प्राप्त किया जा सकता है।

-

अतिरिक्त संकेतक फिल्टर जोड़ना। प्रवृत्ति दिशा का आकलन करने और लाभप्रदता बढ़ाने के लिए मूविंग एवरेज, कैंडलस्टिक पैटर्न जैसे संकेतक जोड़े जा सकते हैं।

-

पोजीशन खोलने और बंद करने के तर्क का अनुकूलन। जब मूल्य मानक विचलन चैनल को छूता है, तो पोजीशन खोलने से पहले कैंडलस्टिक पैटर्न की पुष्टि की जा सकती है।

निष्कर्ष

यह रणनीति ATR संकेतक पर आधारित प्रवृत्ति अनुसरण स्टॉप-लॉस को लागू करती है और प्रवेश के समय का निर्धारण करने के लिए मानक विचलन चैनल का उपयोग करती है। रणनीति का लाभ यह है कि स्टॉप-लॉस जोखिम नियंत्रण प्रभावी है, जो प्रवृत्ति व्यापार के लिए उपयुक्त है। जोखिम और अनुकूलन दिशाओं का भी स्पष्ट विश्लेषण किया गया है। यह रणनीति आगे परीक्षण और अनुकूलन के योग्य है, और वास्तविक व्यापार में मूल्य रखती है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

strategy(title="Average True Range Strategy", overlay = true)

nATRPeriod = input(11) //Hur många perioder ATR är på

nATRMultip = input(0.5) //Hur många gånger nuvarande ATR multipliceras med- 1