मूविंग एवरेज टर्निंग पॉइंट क्रॉस ट्रेडिंग स्ट्रेटेजी

सारांश

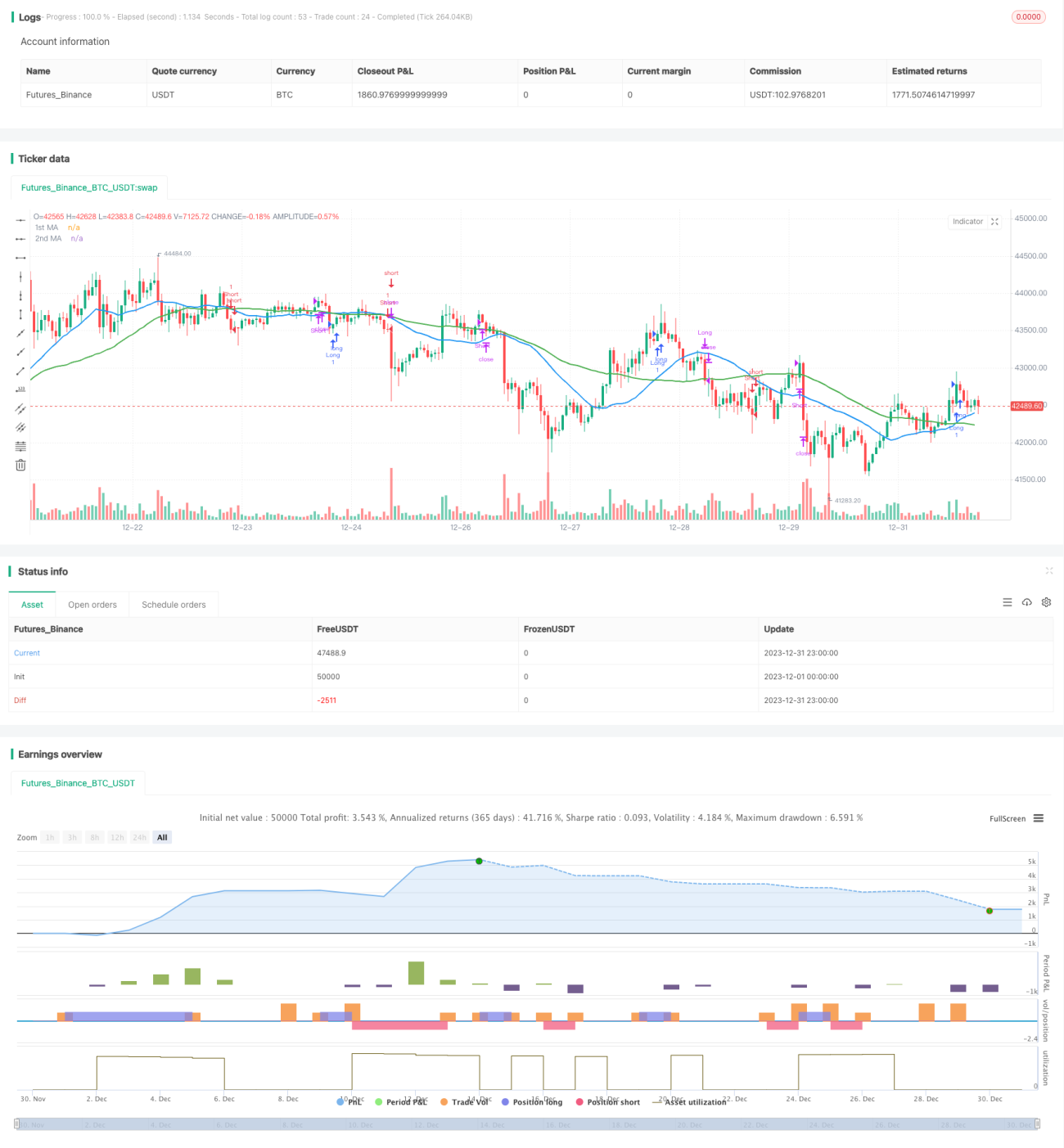

मूविंग एवरेज टर्निंग पॉइंट क्रॉस ट्रेडिंग स्ट्रैटेजी एक क्लासिक तकनीकी संकेतक आधारित रणनीति है। इस रणनीति का मूल विचार विभिन्न अवधियों के मूविंग एवरेज को मिलाकर खरीद-बिक्री के संकेत उत्पन्न करना है, और मूविंग एवरेज के टर्निंग पॉइंट का उपयोग करके ट्रेड निकास को और बेहतर बनाना है। यह रणनीति विभिन्न समय सीमाओं और परिसंपत्तियों पर लागू होती है और स्थिर लाभ प्रदान कर सकती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से दो मूविंग एवरेज का उपयोग करती है: एक छोटी अवधि का फास्ट लाइन के रूप में और दूसरा लंबी अवधि का स्लो लाइन के रूप में। जब फास्ट लाइन नीचे से ऊपर की ओर स्लो लाइन को पार करती है, तो खरीद संकेत उत्पन्न होता है; जब फास्ट लाइन ऊपर से नीचे की ओर स्लो लाइन को पार करती है, तो बिक्री संकेत उत्पन्न होता है। यह क्लासिक मूविंग एवरेज क्रॉसओवर रणनीति का संकेत उत्पादन तंत्र है।

इसके अलावा, यह रणनीति मूविंग एवरेज के टर्निंग पॉइंट का उपयोग करके ट्रेड से बाहर निकलती है। जब फास्ट लाइन बढ़त से गिरावट में बदलती है, तो लॉन्ग पोजीशन बंद हो जाती है; जब फास्ट लाइन गिरावट से बढ़त में बदलती है, तो शॉर्ट पोजीशन बंद हो जाती है। मूविंग एवरेज के टर्निंग पॉइंट बाजार के अल्पकालिक उलटफेर के समय को पकड़ सकते हैं, जो रणनीति को समय पर स्टॉप-लॉस या टेक-प्रॉफिट में मदद करता है, जिससे समग्र लाभप्रदता में सुधार होता है।

लाभ विश्लेषण

मूविंग एवरेज टर्निंग पॉइंट क्रॉस ट्रेडिंग स्ट्रैटेजी के निम्नलिखित लाभ हैं:

-

संचालन में सरलता, आसान कार्यान्वयन। यह रणनीति केवल दो संकेतकों का उपयोग करती है: मूविंग एवरेज और ROC संकेतक। कोड कार्यान्वयन जटिल नहीं है।

-

लगातार नुकसान झेलने की मजबूत क्षमता। मूविंग एवरेज में स्वाभाविक रूप से कुछ विलंबता और मूल्य प्रवृत्ति को सुचारू करने की प्रवृत्ति होती है, जो कुछ शोर को फ़िल्टर कर सकती है और सीमा-बद्ध बाजारों में अत्यधिक अप्रभावी ट्रेडों से बचा सकती है।

-

एकतरफा नुकसान को प्रभावी ढंग से नियंत्रित करना। मूविंग एवरेज के टर्निंग पॉइंट का उपयोग करके समय पर स्टॉप-लॉस लगाने से बड़े एकतरफा नुकसान की संभावना कम हो जाती है।

-

व्यापक प्रयोज्यता। रणनीति का सिद्धांत सरल है, और इसे विभिन्न परिसंपत्तियों और विभिन्न समय सीमाओं जैसे दैनिक चार्ट, घंटे के चार्ट आदि पर लागू किया जा सकता है। पैरामीटर अनुकूलन की अधिक गुंजाइश है।

-

स्थिर लाभ। बाजार के रुझानों का पीछा करने वाली रणनीतियों की तुलना में, यह रणनीति जोखिम नियंत्रण पर अधिक ध्यान केंद्रित करती है, अत्यधिक उच्च लाभ का पीछा नहीं करती, लेकिन स्थिर सकारात्मक लाभ प्राप्त कर सकती है।

जोखिम विश्लेषण

मूविंग एवरेज टर्निंग पॉइंट क्रॉस ट्रेडिंग स्ट्रैटेजी में कुछ जोखिम भी हैं, जो मुख्य रूप से निम्नलिखित पहलुओं में केंद्रित हैं:

-

मूविंग एवरेज की विलंबता। जब तेज बाजार चाल आती है, तो मूविंग एवरेज का क्रॉस सिग्नल कुछ विलंबित हो सकता है, जिससे इष्टतम प्रवेश बिंदु छूट सकता है।

-

लंबी अवधि तक खाली रहना। यह रणनीति निकास के मामले में काफी समय पर काम करती है, लेकिन प्रवेश संकेत धीमे होते हैं। इसके परिणामस्वरूप कभी-कभी अत्यधिक खाली समय रहता है। खाली समय के दौरान बाजार के कुछ लाभ के अवसर चूक जाते हैं।

-

पैरामीटर अनुकूलन में कठिनाई। मूविंग एवरेज की लंबाई, ROC अवधि आदि जैसे मापदंडों का चुनाव रणनीति के प्रदर्शन पर बहुत प्रभाव डालता है। लेकिन पैरामीटर अनुकूलन के लिए बड़ी मात्रा में ऐतिहासिक डेटा के बैकटेस्टिंग की आवश्यकता होती है, जिससे अनुकूलन काफी कठिन हो जाता है।

-

तीव्र अस्थिरता वाले बाजार में प्रभावशीलता में कमी। जब भारी उतार-चढ़ाव वाला बाजार होता है, तो मूविंग एवरेज कई बार बेकार क्रॉसओवर उत्पन्न कर सकता है, जिससे रणनीति का प्रदर्शन प्रभावित होता है।

अनुकूलन की दिशाएँ

इस ट्रेडिंग रणनीति को निम्नलिखित पहलुओं से और बेहतर बनाया जा सकता है:

-

ट्रेंड फ़िल्टरिंग संकेतकों को शामिल करना। ADX, ATR जैसे संकेतक जोड़ें ताकि ट्रेंड की स्थिति का आकलन किया जा सके। स्पष्ट प्रवृत्ति के अभाव में थ्रेशोल्ड के माध्यम से रणनीति को बंद कर दें ताकि बेकार ट्रेडों से बचा जा सके।

-

बहु-समय सीमा एकीकरण। उच्च समय सीमा पर मुख्य प्रवृत्ति की दिशा निर्धारित करें ताकि प्रवृत्ति के विपरीत ट्रेडिंग से बचा जा सके।

-

पैरामीटर स्व-अनुकूलन। मूविंग एवरेज की लंबाई जैसे मापदंडों को वास्तविक समय में बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित करने में सक्षम बनाएं, जिससे मापदंडों की मजबूती बढ़े।

-

पैटर्न पहचान का परिचय। एमए क्रॉसओवर बिंदुओं पर कैंडलस्टिक पैटर्न को पहचानें ताकि झूठे संकेतों को फ़िल्टर किया जा सके।

निष्कर्ष

समग्र रूप से, मूविंग एवरेज टर्निंग पॉइंट क्रॉस ट्रेडिंग स्ट्रैटेजी एक जोखिम-लाभ संतुलित रणनीति है। इसमें आसान कार्यान्वयन, लगातार नुकसान झेलने की क्षमता, स्थिर लाभ आदि जैसे लाभ हैं, साथ ही मूविंग एवरेज की विलंबता, लंबे समय तक खाली रहना जैसी समस्याएं भी हैं। पैरामीटर अनुकूलन, प्रवृत्ति निर्धारण और पैटर्न पहचान जैसे साधनों के माध्यम से इस रणनीति की प्रभावशीलता को और बढ़ाया जा सकता है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1