प्रवृत्ति अनुसरण चल औसत रणनीति

अवलोकन

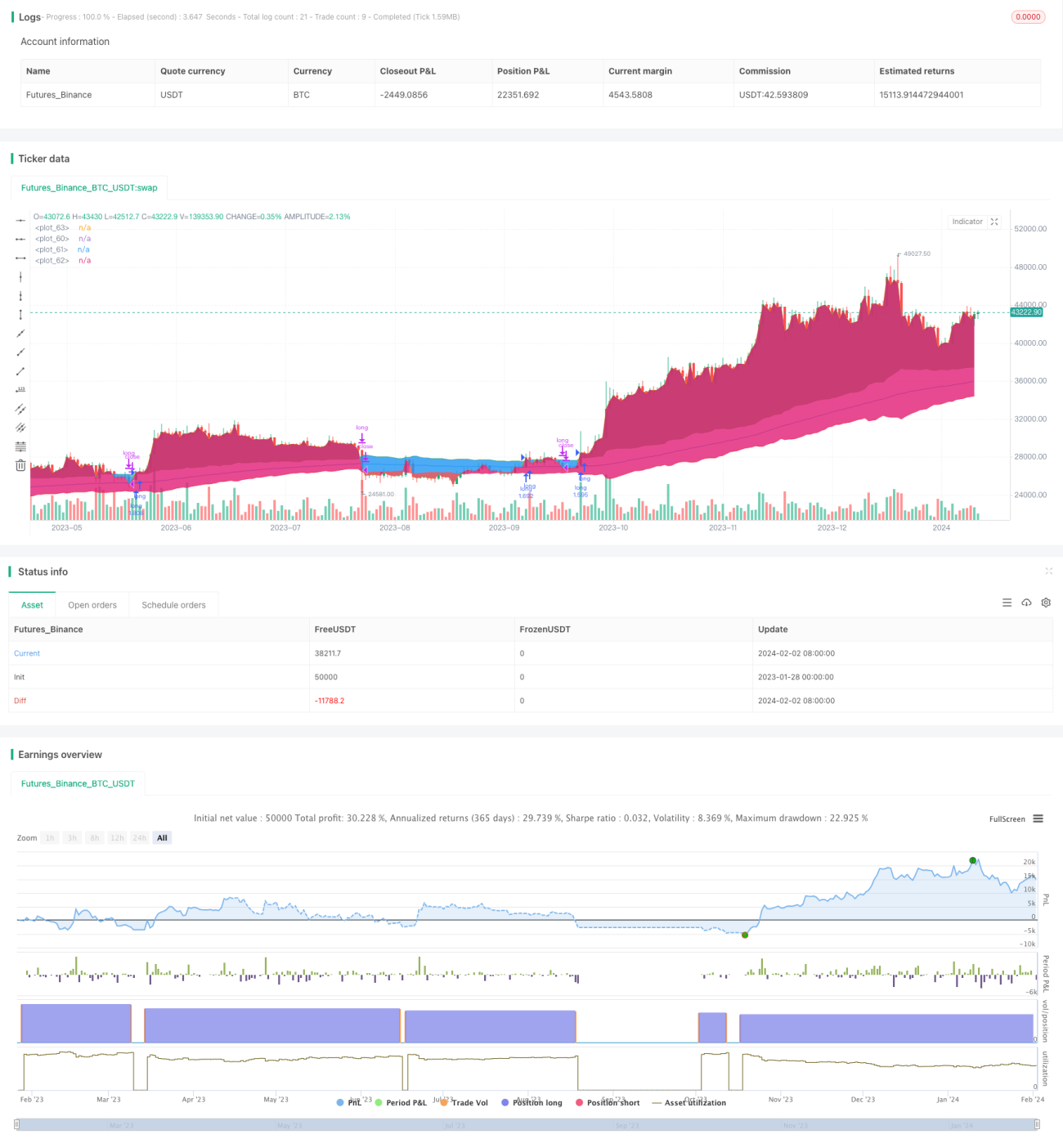

ट्रेंड फॉलोइंग मूविंग एवरेज रणनीति एक ट्रेंड फॉलोइंग रणनीति है जो दीर्घकालिक मूविंग एवरेज के आधार पर ट्रेंड दिशा की पहचान करती है, और गलत बाजार चालों को फ़िल्टर करने के लिए एवरेज ट्रू रेंज का उपयोग करती है। यह रणनीति ट्रेंड दिशा निर्धारित करने के लिए एक्सपोनेंशियल मूविंग एवरेज का उपयोग करती है, और फिर झूठे ब्रेकआउट की पहचान करने के लिए एवरेज ट्रू रेंज का उपयोग करती है। यह प्रभावी रूप से साइडवे मार्केट को फ़िल्टर कर सकता है और रणनीति के समग्र ड्रॉडाउन को कम कर सकता है।

रणनीति सिद्धांत

यह रणनीति निम्नलिखित सिद्धांतों पर आधारित है:

- समग्र ट्रेंड दिशा निर्धारित करने के लिए एक्सपोनेंशियल मूविंग एवरेज का उपयोग किया जाता है। डिफ़ॉल्ट अवधि 200 कैंडलस्टिक है।

- पिछले 10 कैंडलस्टिक के एवरेज ट्रू रेंज की गणना की जाती है।

- जब समापन कीमत "मूविंग एवरेज + एवरेज ट्रू रेंज" से ऊपर होती है, तो इसे ऊपर की ओर ट्रेंड माना जाता है।

- जब समापन कीमत "मूविंग एवरेज - एवरेज ट्रू रेंज" से नीचे होती है, तो इसे नीचे की ओर ट्रेंड माना जाता है।

- ऊपर की ओर ट्रेंड में, लॉन्ग पोजीशन ली जाती है; नीचे की ओर ट्रेंड में, शॉर्ट पोजीशन ली जाती है।

- डिफ़ॉल्ट रूप से रणनीति मूविंग एवरेज को स्टॉप-लॉस लाइन के रूप में उपयोग करती है। वैकल्पिक रूप से, "मूविंग एवरेज रिवर्स ± एवरेज ट्रू रेंज" को स्टॉप-लॉस के रूप में भी चुना जा सकता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- बड़े ट्रेंड की पहचान के लिए मूविंग एवरेज का उपयोग करके अल्पकालिक बाजार शोर को प्रभावी ढंग से फ़िल्टर किया जा सकता है।

- फ़िल्टर शर्त के रूप में एवरेज ट्रू रेंज जोड़ने से साइडवे मार्केट में ट्रेडिंग सिग्नल उत्पन्न होने से बचा जा सकता है, जिससे अनावश्यक नुकसान कम होता है।

- स्टॉप-लॉस लाइन मूविंग एवरेज या इसकी रिवर्स रेंज के करीब होती है, जिससे त्वरित स्टॉप-लॉस संभव होता है और अधिकतम ड्रॉडाउन कम होता है।

- सरल पैरामीटर सेटिंग्स जिन्हें समझना और अनुकूलित करना आसान है।

जोखिम विश्लेषण

इस रणनीति के कुछ संभावित जोखिम भी हैं:

- मूविंग एवरेज सिस्टम में, जब ट्रेंड में उलटफेर होता है, तो अक्सर कुछ हद तक ड्रॉडाउन होता है।

- मूविंग एवरेज और एवरेज ट्रू रेंज के पैरामीटर सेटिंग का रणनीति प्रदर्शन पर बड़ा प्रभाव पड़ता है। यदि पैरामीटर अनुचित रूप से सेट किए जाते हैं, तो ट्रेडिंग अवसर छूट सकते हैं या अनावश्यक नुकसान बढ़ सकता है।

- रणनीति मूलतः शेयर मूल्य और ट्रेडिंग वॉल्यूम के बीच संबंध पर विचार नहीं करती है। इससे कुछ झूठे सिग्नल उत्पन्न हो सकते हैं।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- विभिन्न प्रकार के मूविंग एवरेज का परीक्षण करना और किसी विशेष स्टॉक या इंस्ट्रूमेंट के लिए सबसे उपयुक्त मूविंग एवरेज पैरामीटर ढूँढना।

- मूविंग एवरेज अवधि पैरामीटर को अनुकूलित करना ताकि यह ट्रेड किए जा रहे स्टॉक या इंस्ट्रूमेंट की विशेषताओं से अधिक मेल खाए।

- एवरेज ट्रू रेंज के पैरामीटर को अनुकूलित करना ताकि साइडवे मार्केट को फ़िल्टर करने और ट्रेंड को न खोने के लिए सर्वोत्तम पैरामीटर संयोजन खोजा जा सके।

- अमान्य ब्रेकआउट से बचने के लिए वॉल्यूम निर्णय नियम जोड़ना।

- विभिन्न स्टॉप-लॉस विधियों का परीक्षण और तुलना करना ताकि सर्वोत्तम समाधान निर्धारित किया जा सके।

सारांश

ट्रेंड फॉलोइंग मूविंग एवरेज रणनीति कुल मिलाकर एक बहुत ही सरल और व्यावहारिक ट्रेंड रणनीति है। इसका जोखिम नियंत्रण प्रभाव भी अच्छा है। यद्यपि यह रणनीति कई कारकों पर विचार नहीं करती है और पैरामीटर तथा स्टॉप-लॉस विधियों का सावधानीपूर्वक परीक्षण और अनुकूलन आवश्यक है, फिर भी यह एक प्रभावी रणनीति है जिसे सीखना और समायोजित करना आसान है। इसके सरल ट्रेडिंग तर्क और पैरामीटर सेटिंग इसे विभिन्न इंस्ट्रूमेंट पर व्यापक रूप से लागू करने योग्य बनाते हैं, विशेष रूप से बिटकॉइन जैसी क्रिप्टोकरेंसी ट्रेडिंग के लिए उपयुक्त।

- 1