दोहरी चलती औसत ट्रेलिंग स्टॉप रणनीति

अवलोकन

यह रणनीति दो अलग-अलग पैरामीटर वाली मूविंग एवरेज की गणना करती है, जब तेज़ रेखा धीमी रेखा को ऊपर से पार करती है तो खरीद सिग्नल उत्पन्न होता है। साथ ही, औसत वास्तविक रेंज (ATR) का उपयोग करके ट्रेलिंग स्टॉप-लॉस स्तर की गणना की जाती है, जब कीमत इस स्टॉप-लॉस स्तर से नीचे आती है तो बिक्री सिग्नल उत्पन्न होता है। यह रणनीति बाजार की प्रवृत्ति का प्रभावी ढंग से अनुसरण करने और लाभ के बाद समय पर स्टॉप-लॉस लगाने में सक्षम है।

रणनीति का सिद्धांत

- तेज़ मूविंग एवरेज (EMA): 12-दिवसीय एक्सपोनेंशियल मूविंग एवरेज जो कीमत में बदलाव पर तेज़ी से प्रतिक्रिया करता है।

- धीमी मूविंग एवरेज (SMA): 45-दिवसीय सिंपल मूविंग एवरेज जो मध्यम से दीर्घकालिक प्रवृत्ति को दर्शाता है।

- जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करती है, तो खरीद सिग्नल उत्पन्न होता है।

- 15-दिवसीय औसत वास्तविक रेंज (ATR) की गणना स्टॉप-लॉस बेंचमार्क के रूप में की जाती है।

- ATR मान के आधार पर ट्रेलिंग स्टॉप-लॉस चौड़ाई (जैसे 6 गुना ATR) निर्धारित की जाती है, और स्टॉप-लॉस स्तर को वास्तविक समय में अपडेट किया जाता है।

- जब कीमत स्टॉप-लॉस स्तर से नीचे होती है, तो बिक्री सिग्नल उत्पन्न होता है।

यह रणनीति ट्रेंड फॉलोइंग और स्टॉप-लॉस प्रबंधन के लाभों को जोड़ती है, यह मध्यम से दीर्घकालिक दिशा का अनुसरण करती है और साथ ही स्टॉप-लॉस के माध्यम से प्रति व्यापार हानि को नियंत्रित कर सकती है।

लाभ विश्लेषण

- मूविंग एवरेज का संयोजन प्रभावी रूप से प्रवृत्ति की पहचान कर सकता है और सिग्नल की विश्वसनीयता बढ़ा सकता है।

- गतिशील ट्रेलिंग स्टॉप-लॉस समय पर नुकसान काट सकता है और पूंजी पर प्रभाव से बच सकता है।

- ATR-आधारित स्टॉप-लॉस स्तर को उचित बनाता है, अत्यधिक संवेदनशीलता से रोकता है।

- रणनीति का तर्क स्पष्ट और समझने में आसान है, पैरामीटर लचीले हैं।

जोखिम विश्लेषण

- मूविंग एवरेज में पिछड़ने की प्रवृत्ति होती है, जिससे अल्पकालिक अवसर चूक सकते हैं।

- बहुत ढीला स्टॉप-लॉस लाभप्रदता को खराब कर सकता है।

- बहुत संवेदनशील स्टॉप-लॉस ट्रेडिंग आवृत्ति और शुल्क बोझ बढ़ा सकता है।

- स्टॉक की अस्थिरता में परिवर्तन ATR पैरामीटर की स्थिरता को प्रभावित कर सकता है।

मूविंग एवरेज पैरामीटर को उचित रूप से अनुकूलित किया जा सकता है, या स्टॉप-लॉस चौड़ाई को संतुलित करने के लिए ATR गुणक को समायोजित किया जा सकता है। प्रवेश समय में सुधार के लिए अन्य संकेतकों को फिल्टर के रूप में भी जोड़ा जा सकता है।

अनुकूलन दिशा

- सर्वोत्तम मूविंग एवरेज के लिए अधिक पैरामीटर संयोजनों का परीक्षण करें।

- विभिन्न स्टॉक की विशेषताओं के अनुसार ATR स्टॉप-लॉस के गुणक पैरामीटर को समायोजित करें।

- अनावश्यक ट्रेडों से बचने के लिए वॉल्यूम-प्राइस इंडिकेटर जैसे फिल्टर जोड़ें।

- पैरामीटर स्थिरता को सत्यापित करने के लिए अधिक ऐतिहासिक डेटा परीक्षण एकत्र करें।

सारांश

यह रणनीति सफलतापूर्वक मूविंग एवरेज के ट्रेंड फॉलोइंग और ATR गतिशील स्टॉप-लॉस को एकीकृत करती है, पैरामीटर अनुकूलन के माध्यम से विभिन्न स्टॉक विशेषताओं के अनुकूल हो सकती है। इस रणनीति ने स्पष्ट खरीद और स्टॉप-लॉस सीमाएँ बनाई हैं, जिससे ट्रेडिंग तर्क सरल और स्पष्ट होता है। कुल मिलाकर, यह डुअल मूविंग एवरेज ट्रेलिंग स्टॉप रणनीति स्थिर, सरल और अनुकूलित करने में आसान है, स्टॉक ट्रेडिंग के लिए एक बुनियादी रणनीति के रूप में उपयुक्त है।

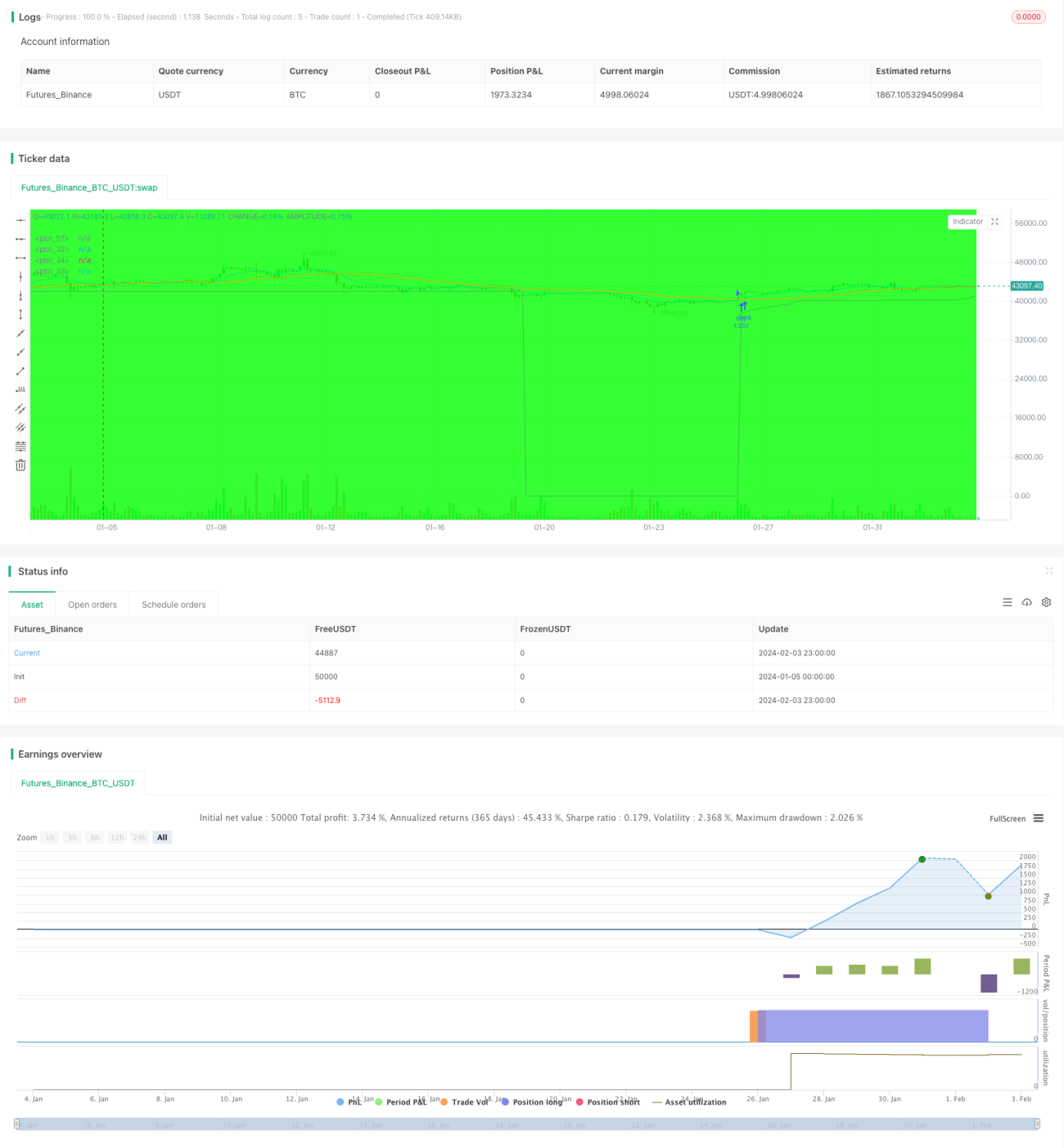

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//created by XPloRR 24-02-2018

strategy("XPloRR MA-Buy ATR-MA-Trailing-Stop Strategy",overlay=true, initial_capital=1000,default_qty_type=strategy.percent_of_equity,default_qty_value=100)- 1