गतिशील आवरण मूविंग औसत रणनीति

अवलोकन

यह रणनीति मूविंग एवरेज और डायनामिक एन्वलप पर आधारित है, जो लॉन्ग और शॉर्ट दोनों दिशाओं में ट्रेडिंग को सक्षम बनाती है। यह मूल्य के ऊपरी और निचले एन्वलप को तोड़ने पर पोजीशन लेती है, और जब मूल्य बेसलाइन एवरेज से नीचे आ जाता है तो पोजीशन बंद कर देती है। यह रणनीति स्पष्ट प्रवृत्ति वाले स्टॉक और क्रिप्टोकरेंसी के लिए उपयुक्त है।

रणनीति का सिद्धांत

सबसे पहले, यह रणनीति उपयोगकर्ता द्वारा चुने गए मूविंग एवरेज के प्रकार और अवधि के आधार पर एक बेसलाइन एवरेज की गणना करती है। सामान्य मूविंग एवरेज में SMA, EMA आदि शामिल हैं।

फिर, उपयोगकर्ता द्वारा निर्धारित प्रतिशत पैरामीटर के अनुसार, ऊपरी और निचले एन्वलप की गणना की जाती है। उदाहरण के लिए, 5% का अर्थ है कि जब मूल्य में ALLOWED_BRACKET 105% का उतार-चढ़ाव होता है, तो पोजीशन लेने का संकेत मिलता है। एन्वलप की संख्या को अनुकूलित किया जा सकता है।

प्रवेश नियमों में, यदि मूल्य निचले एन्वलप को तोड़ता है, तो लॉन्ग जाएँ; यदि ऊपरी एन्वलप को तोड़ता है, तो शॉर्ट जाएँ। यह नियम बहुत सरल और स्पष्ट है।

अंत में, जब मूल्य बेसलाइन एवरेज से नीचे आ जाता है, तो सभी पोजीशन बंद कर दी जाती हैं। यह प्रवृत्ति का अनुसरण करने का एक निकास बिंदु है।

यह ध्यान देने योग्य है कि यह रणनीति पोजीशन को विभाजित करके प्रवेश करती है। यदि कई एन्वलप हैं, तो पूंजी को आनुपातिक रूप से आवंटित किया जाता है। यह एकतरफा जोखिम से बचाता है।

लाभ विश्लेषण

इस रणनीति के सबसे बड़े लाभ इस प्रकार हैं:

-

यह स्वचालित रूप से प्रवृत्ति का अनुसरण करने की सुविधा प्रदान करता है। मूविंग एवरेज का उपयोग करके प्रवृत्ति की दिशा निर्धारित करना बहुत सामान्य है, इसलिए यह एक प्रभावी तरीका है।

-

एन्वलप का उपयोग करके कुछ शोर को फ़िल्टर किया जाता है, जो अत्यधिक संवेदनशीलता के कारण होने वाले अनावश्यक ट्रेडों को रोकता है। उचित पैरामीटर सेटिंग रणनीति की लाभप्रदता में काफी सुधार कर सकती है।

-

पोजीशन को विभाजित करना रणनीति की लचीलापन बढ़ाता है। भले ही एक दिशा में ब्रेकआउट विफल हो, अन्य दिशाएँ अच्छा प्रदर्शन जारी रख सकती हैं। इससे समग्र जोखिम-लाभ अनुपात में सुधार होता है।

-

मूविंग एवरेज और एन्वलप की संख्या को अनुकूलित करने की अनुमति देता है। इससे रणनीति की लचीलापन बढ़ता है, और उपयोगकर्ता विभिन्न उपकरणों के लिए पैरामीटर ट्यूनिंग कर सकते हैं।

जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम इस प्रकार हैं:

-

मूविंग एवरेज सिस्टम गोल्डन क्रॉस जैसे संकेतों के प्रति संवेदनशील नहीं है। यदि कोई स्पष्ट प्रवृत्ति नहीं है, तो यह रणनीति कुछ अवसरों को खो सकती है।

-

एन्वलप को बहुत चौड़ा सेट करने से ट्रेडों की संख्या और स्लिपेज का जोखिम बढ़ सकता है। बहुत संकीर्ण करने से बड़े मूवमेंट छूट सकते हैं। संतुलन खोजने के लिए पर्याप्त परीक्षण की आवश्यकता है।

-

साइडवेज बाजार में, इस रणनीति में फँसने की संभावना अधिक हो सकती है। इसलिए, स्पष्ट प्रवृत्ति वाले उपकरणों का चयन करना बेहतर है।

-

पोजीशन को विभाजित करने से प्रति ट्रेड लाभ सीमित हो जाता है। यदि केवल एकतरफा जोखिम लेना चाहते हैं, तो अतिरिक्त अनुकूलन की आवश्यकता है।

अनुकूलन दिशाएँ

इस रणनीति को मुख्य रूप से निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

पोजीशन लेने और बंद करने के लिए अन्य संकेतकों का उपयोग करना। उदाहरण के लिए, KDJ संकेतक आदि। या कई संकेतकों को मिलाकर फ़िल्टरिंग शर्तें सेट करना।

-

टेक-प्रॉफिट और स्टॉप-लॉस तर्क जोड़ना। इससे कुछ लाभ को लॉक किया जा सकता है और कुछ जोखिमों को सक्रिय रूप से टाला जा सकता है।

-

सर्वोत्तम मूविंग एवरेज और एन्वलप संयोजन खोजने के लिए पैरामीटर अनुकूलन। इसके लिए पर्याप्त बैकटेस्टिंग और सर्वोत्तम पैरामीटर युग्म खोजने की आवश्यकता है।

-

डीप लर्निंग जैसी तकनीकों के साथ बुद्धिमान पैरामीटर अनुकूलन को एकीकृत करना। समय के साथ लगातार सीखना और पैरामीटर सेटिंग्स को अपडेट करना।

-

उपकरणों और बाजार की भिन्नता पर विचार करते हुए, विभिन्न व्यापारिक वातावरणों के अनुकूल कई पैरामीटर सेट तैयार करना। इससे रणनीति की स्थिरता में काफी सुधार होगा।

सारांश

यह डायनामिक एन्वलप मूविंग एवरेज रणनीति कुल मिलाकर ट्रेंड ट्रेडिंग के लिए बहुत उपयुक्त है। यह सरल, कुशल और समझने और अनुकूलित करने में आसान है। एक बुनियादी रणनीति के रूप में, इसकी प्लास्टिसिटी और विस्तारशीलता बहुत अधिक है। अधिक जटिल प्रणालियों के साथ एकीकृत करके, समग्र रिटर्न और जोखिम-समायोजित संकेतकों को और बेहतर बनाया जा सकता है। इसलिए, यह मात्रात्मक ट्रेडिंग के लिए एक बहुत अच्छा आधार हो सकता है।

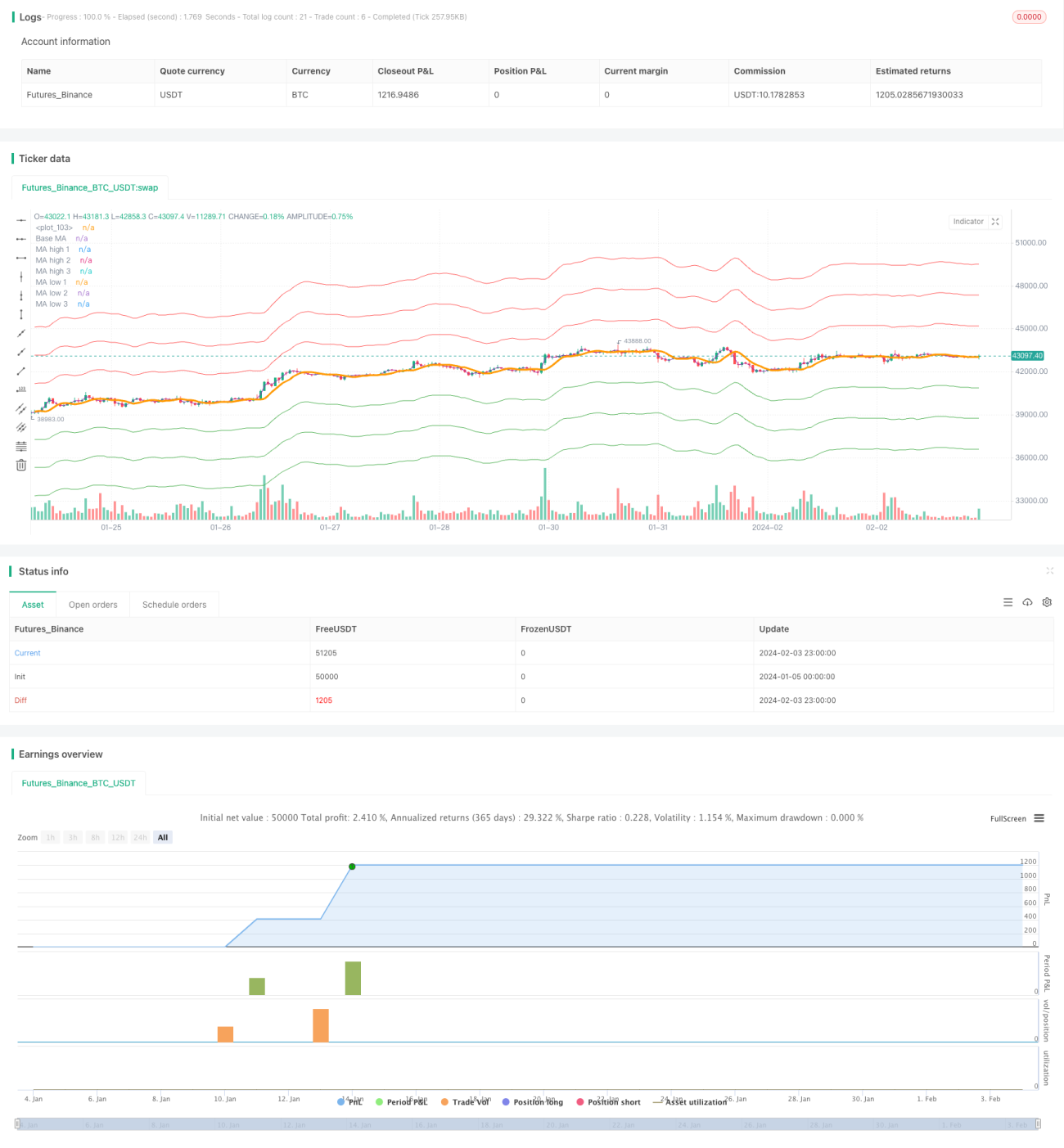

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Envelope Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, pyramiding = 5, commission_type=strategy.commission.percent, commission_value=0.0)

// CopyRight Crypto Robot- 1