KAMA और मूविंग एवरेज पर आधारित ट्रेंड फॉलोइंग स्ट्रेटेजी

अवलोकन

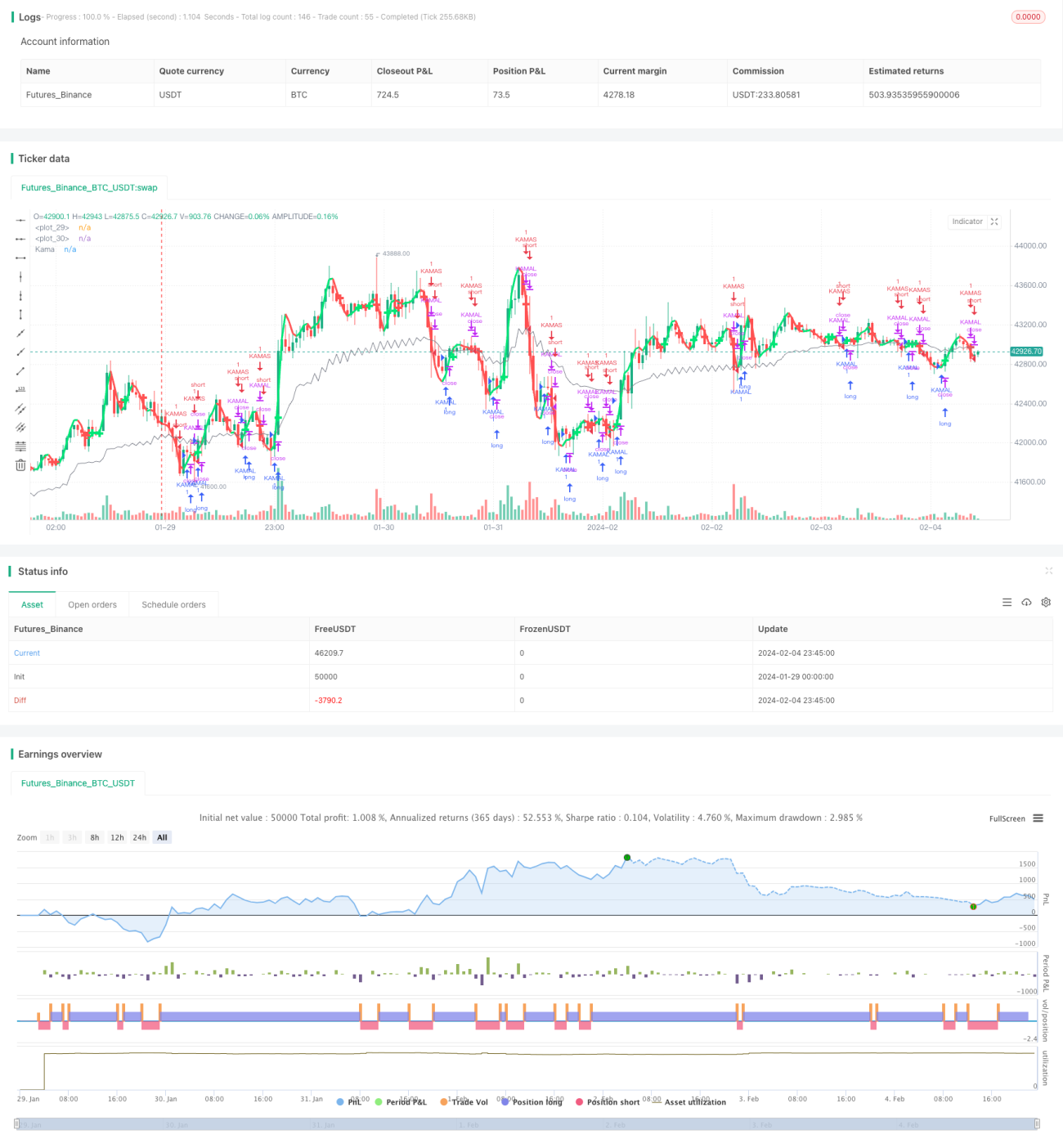

इस रणनीति का मुख्य विचार कामा मूविंग एवरेज और मूविंग एवरेज संकेतकों के संयोजन से बाजार की प्रवृत्ति की पहचान करना और प्रवृत्ति का अनुसरण करना है। जब कामा मूविंग एवरेज और मूविंग एवरेज के बीच गोल्डन क्रॉस होता है, तो इसे बढ़ती प्रवृत्ति (लॉन्ग पोजीशन) माना जाता है; जब डेथ क्रॉस होता है, तो इसे गिरती प्रवृत्ति (शॉर्ट पोजीशन) माना जाता है।

रणनीति का सिद्धांत

- कामा मूविंग एवरेज की गणना करें। कामा (KAMA) एक प्रवृत्ति अनुसरण संकेतक है जो बाजार के शोर के प्रति संवेदनशील होता है, इसका उपयोग मूल्य प्रवृत्ति का आकलन करने के लिए किया जा सकता है।

- मूविंग एवरेज की गणना करें। यहाँ दो स्तरों के मूविंग एवरेज की गणना की गई है: एक तेज डबल एक्सपोनेंशियल मूविंग एवरेज, और दूसरा सामान्य भारित मूविंग एवरेज।

- जब तेज रेखा नीचे से ऊपर की ओर धीमी रेखा को पार करती है, तो लॉन्ग पोजीशन लें; जब तेज रेखा ऊपर से नीचे की ओर धीमी रेखा को पार करती है, तो शॉर्ट पोजीशन लें। इस प्रकार प्रवृत्ति का निर्धारण और अनुसरण किया जाता है।

- पोजीशन में प्रवेश के बाद, जब मूल्य कामा मूविंग एवरेज को तोड़ता है, तो पोजीशन से बाहर निकलें, जिससे प्रवृत्ति अनुसरण निकास होता है।

रणनीति के लाभ

- यह रणनीति कामा मूविंग एवरेज और मूविंग एवरेज संकेतकों को जोड़ती है, जिससे बाजार की प्रवृत्ति का अपेक्षाकृत सटीक निर्धारण हो सकता है, प्रवृत्ति अनुसरण संभव होता है, और ड्रॉडाउन नियंत्रण क्षमता मजबूत होती है।

- कामा मूविंग एवरेज बाजार के शोर के प्रति संवेदनशील है, जिससे प्रवृत्ति के मोड़ का पहले ही पता लगाया जा सकता है।

- मूविंग एवरेज का संयोजन स्पष्ट है, संचालन मानकीकृत है, और समझने में आसान है।

- रणनीति के मापदंडों को अनुकूलित करने की काफी गुंजाइश है, विभिन्न वस्तुओं और ट्रेडिंग वस्तुओं के अनुसार मापदंडों को समायोजित और अनुकूलित किया जा सकता है।

जोखिम विश्लेषण

- कामा मूविंग एवरेज और मूविंग एवरेज का संयोजन बाजार की प्रवृत्ति का निर्धारण करते समय गलत निर्णय की भी संभावना है। इसकी पुष्टि के लिए अन्य संकेतकों का उपयोग करना आवश्यक हो सकता है।

- कोई स्टॉप-लॉस सेटअप नहीं है, जो असामान्य बाजार स्थितियों में बड़े नुकसान का कारण बन सकता है।

- यदि मापदंड अनुचित रूप से सेट किए जाते हैं, तो भी गलत निर्णय हो सकते हैं, इसलिए विभिन्न वस्तुओं के अनुसार मापदंडों को समायोजित करना आवश्यक है।

सुधार के सुझाव

- स्टॉप-लॉस सेट करने के लिए ATR संकेतक को शामिल करने पर विचार किया जा सकता है।

- रणनीति की उपज पर विभिन्न मापदंडों के प्रभाव का परीक्षण करें और इष्टतम मापदंड चुनें।

- निर्णय सटीकता में सुधार के लिए अन्य संकेतकों जैसे ऑसिलेटर का सत्यापन जोड़ा जा सकता है।

- मापदंडों के स्व-अनुकूलन और गतिशील अनुकूलन का एक ढांचा स्थापित किया जा सकता है, ताकि रणनीति के मापदंड स्वचालित रूप से अनुकूलित हो सकें।

सारांश

इस रणनीति की समग्र सोच स्पष्ट है, यह कामा मूविंग एवरेज और मूविंग एवरेज संकेतकों के गोल्डन क्रॉस और डेथ क्रॉस का उपयोग करके प्रवृत्ति का निर्धारण और अनुसरण करती है, ड्रॉडाउन नियंत्रण क्षमता मजबूत है, और मापदंडों के समायोजन और अनुकूलन से अच्छे परिणाम प्राप्त किए जा सकते हैं। लेकिन इसमें सुधार की भी गुंजाइश है; यदि अधिक सत्यापन संकेतक और स्टॉप-लॉस मॉड्यूल जोड़े जाएं, तो रणनीति की स्थिरता और लाभ क्षमता को और बढ़ाया जा सकता है।

- 1