उत्क्रमण प्रवृत्ति अनुसरण रणनीति पर आधारित

अवलोकन

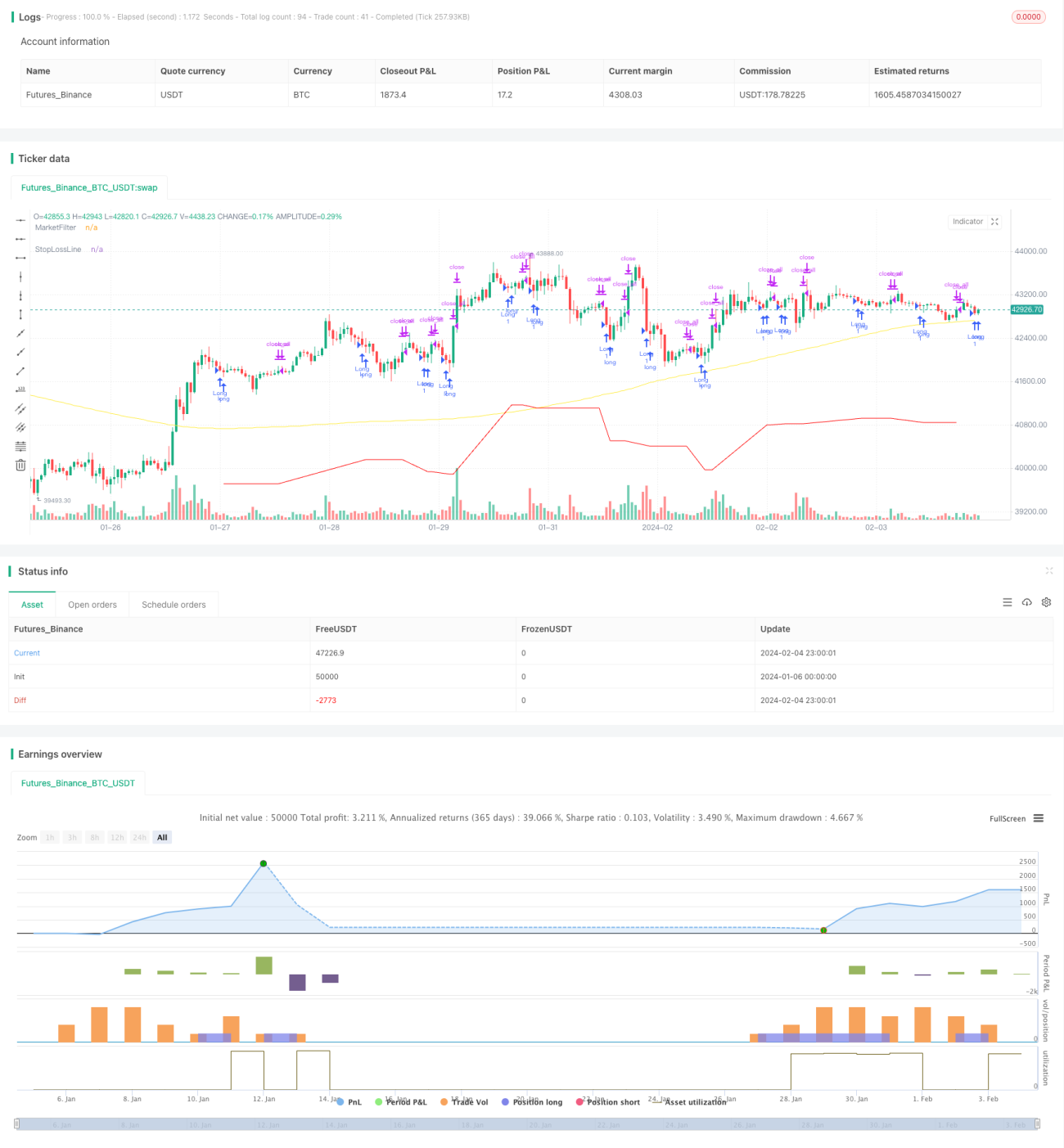

रिवर्सल ट्रैकिंग रणनीति एक ट्रेंड फॉलोअर रणनीति है जो मार्केट फिल्टर के रूप में मूविंग एवरेज का उपयोग करती है। जब शेयर की कीमत में रिवर्सल का संकेत मिलता है, तो यह पोजीशन बनाती है, जिससे कम खरीदकर और अधिक बेचकर, कीमत रिवर्सल के बाद के ट्रेंड को ट्रैक करते हुए अतिरिक्त लाभ प्राप्त किया जाता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क यह है: जब क्लोज़िंग प्राइस, N दिन पहले के निचले स्तर से कम होती है, तो लॉन्ग पोजीशन बनाई जाती है; जब क्लोज़िंग प्राइस, N दिन पहले के उच्च स्तर से अधिक होती है, तो लॉन्ग पोजीशन को बंद किया जाता है। साथ ही, यह 200-दिवसीय सिंपल मूविंग एवरेज को मार्केट फिल्टर के रूप में उपयोग करता है - केवल जब कीमत 200-दिवसीय मूविंग एवरेज से ऊपर होती है, तब लॉन्ग पोजीशन बनाई जाती है।

यह रणनीति मूल्य रिवर्सल सिद्धांत पर आधारित है, जो मानता है कि शेयर की कीमत के ट्रेंड में बार-बार उच्च और निम्न बिंदु बनते हैं। जब कीमत N दिन पहले बने निचले स्तर से नीचे गिरती है, तो यह लॉन्ग पोजीशन बनाने का समय होता है; जब कीमत N दिन पहले के उच्च स्तर को पार कर जाती है, तो यह संकेत करता है कि रिवर्सल से लाभ समाप्त हो गया है, और यह पोजीशन बंद करने और लाभ लेने का समय है।

विशेष रूप से, इस रणनीति में निम्नलिखित मुख्य मॉड्यूल हैं:

-

मार्केट फिल्टर

200-दिवसीय सिंपल मूविंग एवरेज का उपयोग मार्केट ट्रेंड का निर्धारण करने के लिए किया जाता है। केवल जब शेयर की कीमत 200-दिवसीय लाइन से ऊपर होती है, तब पोजीशन लेने की अनुमति होती है। यह बुल मार्केट में शॉर्ट पोजीशन लेने या बियर मार्केट में लॉन्ग पोजीशन लेने से बचाता है।

-

रिवर्सल सिग्नल का निर्धारण

निर्णय तर्क: क्लोज़िंग प्राइस < N दिन पहले का सबसे निचला स्तर

क्लोज़िंग प्राइस, N दिन पहले (डिफ़ॉल्ट 5 दिन) के सबसे निचले स्तर से कम होने पर यह संकेत मिलता है कि कीमत नीचे की ओर ब्रेकआउट हो रहा है, और खरीदारी का संकेत सक्रिय होता है।

-

लाभ लेने का सिग्नल निर्धारण

निर्णय तर्क: क्लोज़िंग प्राइस > N दिन पहले का सबसे उच्च स्तर

क्लोज़िंग प्राइस, N दिन पहले (डिफ़ॉल्ट 5 दिन) के सबसे उच्च स्तर से अधिक होने पर यह संकेत मिलता है कि कीमत का रिवर्सल समाप्त हो गया है, और लाभ लेने का संकेत सक्रिय होता है।

-

5% स्टॉप-लॉस

एंट्री प्राइस से 5% का स्टॉप-लॉस स्तर सेट किया जाता है, ताकि बहुत अधिक नुकसान से बचा जा सके।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित मुख्य लाभ हैं:

- मूल्य रिवर्सल सिद्धांत का उपयोग करके, कीमत के रिवर्सल की शुरुआत में पोजीशन ली जा सकती है, और बाद के ट्रेंड को ट्रैक किया जा सकता है।

- मार्केट फिल्टर के रूप में मूविंग एवरेज का उपयोग, अनुपयुक्त लॉन्ग या शॉर्ट पोजीशन लेने से बचाता है, जिससे ट्रैपिंग का जोखिम कम होता है।

- रिवर्सल सिग्नल के लिए N दिन पहले के उच्चतम और निम्नतम स्तरों का उपयोग, पैरामीटर लचीला है और बाजार के अनुसार N के मान को समायोजित किया जा सकता है।

- 5% का स्टॉप-लॉस स्तर, त्वरित स्टॉप-लॉस की अनुमति देता है, जिससे एकल लेन-देन में बहुत अधिक नुकसान से बचा जा सकता है।

- कम खरीदना और अधिक बेचना, कीमत रिवर्सल के कारण अतिरिक्त लाभ प्राप्त करना।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- मूल्य रिवर्सल का संकेत एक झूठा ब्रेकआउट हो सकता है, जो वास्तविक ट्रेंड रिवर्सल को शुरू करने में विफल हो सकता है, जिससे नुकसान हो सकता है।

- N दिन पैरामीटर का अनुचित सेटिंग, वास्तविक रिवर्सल के समय को चूक सकता है या समय से पहले स्टॉप-लॉस का कारण बन सकता है।

- स्टॉप-लॉस की सीमा बहुत अधिक होने पर एकल लेन-देन का नुकसान बहुत बड़ा हो सकता है; बहुत छोटी होने पर समय से पहले स्टॉप-लॉस हो सकता है।

- यह रणनीति इंडेक्स और कुछ स्थापित ऊपरी ट्रेंड वाले शेयरों पर अधिक उपयुक्त है, और पूरे शेयर पूल के लिए रबर बॉल ट्रेडिंग के लिए उपयुक्त नहीं है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- मूविंग एवरेज के पैरामीटर को अनुकूलित करना, विभिन्न दिनों के पैरामीटर के प्रभाव का परीक्षण करना।

- रिवर्सल सिग्नल के लिए N पैरामीटर को समायोजित करने के परीक्षण, सबसे अच्छा पैरामीटर संयोजन खोजना।

- स्टॉप-लॉस सीमा पैरामीटर को अनुकूलित करना, स्टॉप-लॉस और पोजीशन होल्डिंग समय के बीच संतुलन बनाना।

- मोमेंटम इंडिकेटर जैसे फिल्टर जोड़ना, ताकि ट्रेडिंग सिग्नल अधिक विश्वसनीय हो।

- विभिन्न ट्रेडिंग उपकरणों के लिए स्वतंत्र पैरामीटर संयोजन सेट करके बैकटेस्ट अनुकूलन करना।

सारांश

रिवर्सल ट्रैकिंग रणनीति मूविंग एवरेज इंडिकेटर के साथ मिलकर, बाजार की स्थिति का निर्धारण करने के बाद, रिवर्सल सिद्धांत के माध्यम से खरीदारी का समय चुनती है; लाभ-लेने और स्टॉप-लॉस तंत्र जोखिम को नियंत्रित करते हैं, जिससे कम खरीदकर और अधिक बेचकर अतिरिक्त लाभ प्राप्त होता है। इस रणनीति को पैरामीटर अनुकूलन और सहायक फिल्टर जोड़ने जैसे तरीकों से सुधारा जा सकता है, और ट्रेंडिंग बाजार में अच्छा लाभ प्राप्त किया जा सकता है।

- 1