MACD EMA गोल्डन क्रॉस ट्रेंड फॉलोइंग रणनीति

सिंहावलोकन

यह रणनीति MACD संकेतक और इसके मूविंग एवरेज सिग्नल लाइन के क्रॉसओवर के आधार पर प्रवृत्ति की दिशा निर्धारित करती है, और EMA संकेतक के साथ वर्तमान प्रवृत्ति की ताकत का आकलन करके प्रवृत्ति का अनुसरण करती है। जब MACD लाइन नीचे से ऊपर की ओर सिग्नल लाइन को पार करती है, तो लॉन्ग (खरीद) पोजीशन ली जाती है, और जब ऊपर से नीचे की ओर पार करती है, तो शॉर्ट (बिक्री) पोजीशन ली जाती है। EMA लाइन प्रवृत्ति की ताकत का आकलन करके झूठे ब्रेकआउट को फिल्टर करने में भी मदद करती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से MACD संकेतक पर आधारित है जो प्रवृत्ति की दिशा और प्रवेश के समय का निर्धारण करती है। MACD लाइन का सिग्नल लाइन को पार करना मूल्य प्रवृत्ति में उलटफेर का संकेत देता है, इसलिए पार करने की दिशा के अनुसार लॉन्ग/शॉर्ट का निर्णय लिया जाता है। विशिष्ट निर्णय तर्क यह है: जब बंद मूल्य EMA औसत से अधिक हो, और MACD लाइन नीचे से ऊपर की ओर सिग्नल लाइन को पार करे, तो लॉन्ग करें; जब बंद मूल्य EMA औसत से कम हो, और MACD लाइन ऊपर से नीचे की ओर सिग्नल लाइन को पार करे, तो शॉर्ट करें।

EMA का उपयोग प्रवृत्ति का समर्थन करने के लिए किया जाता है। यदि मूल्य EMA औसत से ऊपर है, तो इसका अर्थ है कि यह बढ़ती प्रवृत्ति में है, और इस स्थिति में MACD का नीचे से ऊपर पार करना एक स्वर्णिम क्रॉस (गोल्डन क्रॉस) संकेत बनाता है। यदि मूल्य EMA औसत से नीचे है, तो इसका अर्थ है कि यह घटती प्रवृत्ति में है, और इस स्थिति में MACD का ऊपर से नीचे पार करना एक मृत क्रॉस (डेथ क्रॉस) संकेत बनाता है। EMA की लंबाई प्रवृत्ति के मध्यम से दीर्घकालिक आकलन को भी निर्धारित करती है।

इस प्रकार, जब मूल्य उलटना शुरू होता है और नई प्रवृत्ति बनती है, तो समय पर पोजीशन में प्रवेश करके प्रवृत्ति का अनुसरण किया जा सकता है।

लाभ विश्लेषण

यह रणनीति दोहरी शर्तों को जोड़ती है - यह मूल्य की प्रवृत्ति दिशा और साथ ही संकेतक के माध्यम से विशिष्ट प्रवेश समय पर विचार करती है, जिससे झूठे ब्रेकआउट का जोखिम कम होता है और रणनीति की विश्वसनीयता बढ़ती है। केवल MACD संकेतक का उपयोग करने की तुलना में, यह रणनीति नई प्रवृत्ति की शुरुआत को अधिक सटीक रूप से पहचान सकती है।

EMA का उपयोग रणनीति को कुछ हद तक अल्पकालिक उतार-चढ़ाव के प्रभाव को फिल्टर करने और मध्यम से दीर्घकालिक प्रवृत्ति पर ध्यान केंद्रित करने में मदद करता है। यह MACD संकेतक के उलटफेर का पता लगाने की क्षमता को बढ़ाने में सहायक है।

इसके अलावा, रणनीति एक साथ लॉन्ग और शॉर्ट दोनों शर्तों को निर्धारित करती है, जो बाजार के उतार-चढ़ाव वाले वातावरण में लागू होती है, जिससे रणनीति की अनुकूलन क्षमता बढ़ जाती है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि MACD संकेतक में स्वयं फेकआउट (झूठा ब्रेकआउट) की संभावना अधिक होती है, और संकेत गलत तरीके से पहचाने जा सकते हैं। ऐसे में EMA का समर्थन कार्य आवश्यक हो जाता है, लेकिन विशिष्ट बाजार स्थितियों में यह भी विफल हो सकता है।

इसके अलावा, रणनीति में लाभ-हानि अनुपात का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट शर्तें निर्धारित की गई हैं, जिसमें कुछ हद तक व्यक्तिपरकता शामिल है। यदि अनुपात गलत तरीके से सेट किया जाए, तो रणनीति के परिणाम प्रभावित हो सकते हैं।

अंत में, रणनीति में ओपन पोजीशन की मात्रा को खाते की इक्विटी का 100% निर्धारित किया गया है, जो धन प्रबंधन पर विचार नहीं करता है, और वास्तविक व्यापार में यह एक जोखिम उत्पन्न कर सकता है।

अनुकूलन की दिशाएँ

इस रणनीति में मुख्य रूप से निम्नलिखित अनुकूलन दिशाएँ हैं:

-

अन्य संकेतकों को शामिल करना, जिससे कई संकेतकों का संयोजन बन सके, जो MACD के गलत संकेत देने की संभावना को और कम कर सकता है। उदाहरण के लिए, KDJ, BOLL आदि पर विचार किया जा सकता है।

-

EMA की लंबाई को विभिन्न संयोजनों में अनुकूलित करके प्रवृत्ति दिशा निर्धारित करने के लिए सर्वोत्तम पैरामीटर खोजे जा सकते हैं।

-

MACD के पैरामीटर को भी और अधिक अनुकूलित किया जा सकता है ताकि उलटफेर के समय को सबसे सटीक रूप से निर्धारित करने वाले पैरामीटर मान खोजे जा सकें।

-

धन प्रबंधन मॉड्यूल जोड़ा जा सकता है, जैसे लाभ-हानि अनुपात को गतिशील इनपुट बनाया जा सकता है, या स्लिपेज स्टॉप-लॉस आदि सेट किए जा सकते हैं।

-

विभिन्न उत्पाद अनुबंधों पर प्रभाव का परीक्षण करके सबसे उपयुक्त व्यापारिक उत्पादों की खोज की जा सकती है, जैसे क्रिप्टोकरेंसी, स्टॉक इंडेक्स फ्यूचर्स आदि।

सारांश

यह MACD EMA गोल्डन क्रॉस ट्रेंड फॉलोइंग रणनीति समग्र रूप से सरल और व्यावहारिक है। दोहरे संकेतकों का उपयोग करके संकेतों की विश्वसनीयता सुनिश्चित की जाती है, और उचित स्टॉप-लॉस और टेक-प्रॉफिट विधियों के माध्यम से लाभ को सुरक्षित किया जाता है। मुख्य अनुकूलन स्थान पैरामीटर चयन, संकेतक संयोजन, धन प्रबंधन आदि में हैं। यदि और अधिक अनुकूलन और परीक्षण किया जाए, तो यह रणनीति कुशल प्रवृत्ति अनुसरण रणनीतियों में से एक बन सकती है।

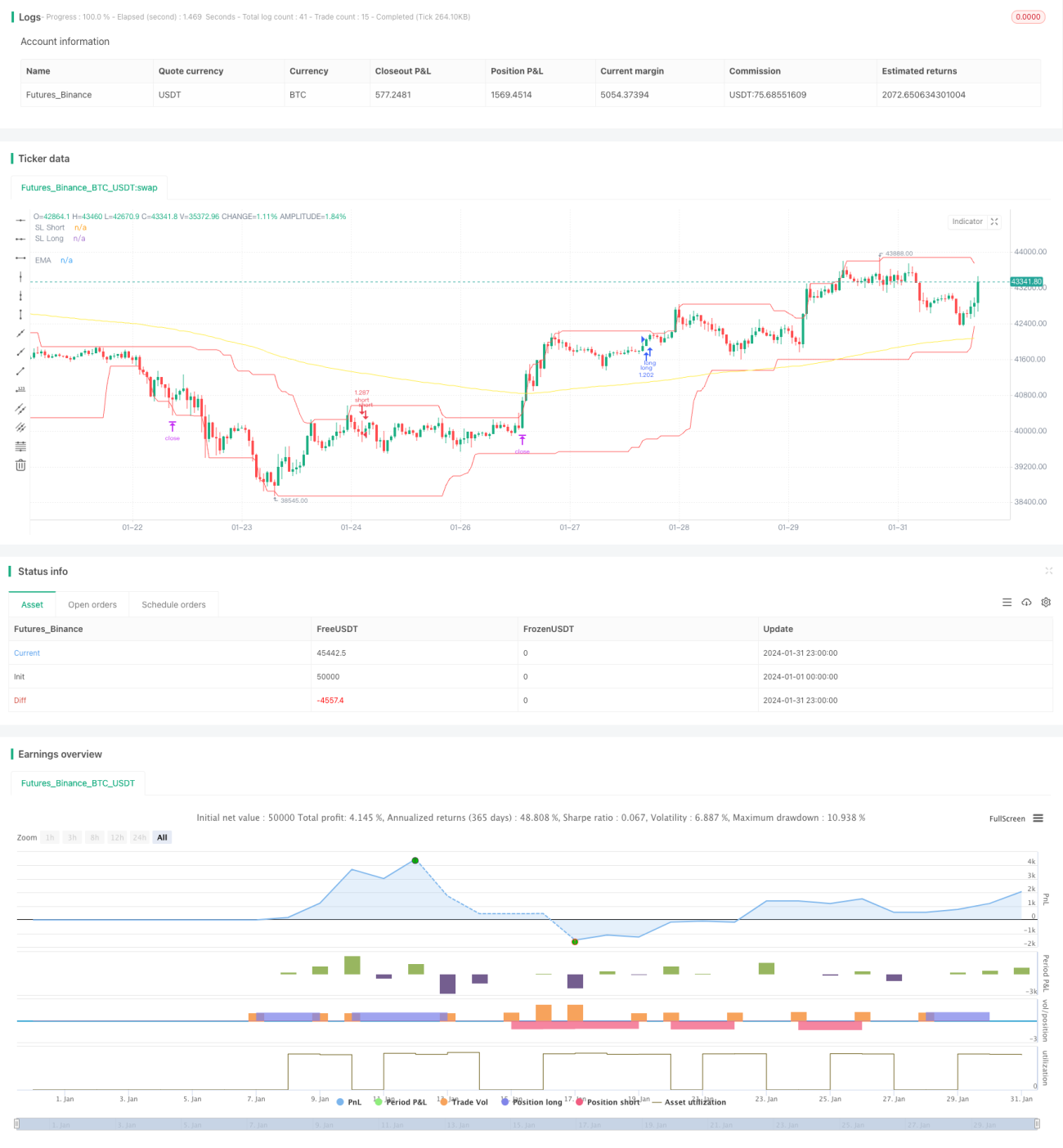

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="MACD EMA Strategy", shorttitle="MACD EMA STRAT", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=5000, currency=currency.USD)

- 1