बहु-समय सीमा प्रवृत्ति अनुसरण रणनीति

अवलोकन

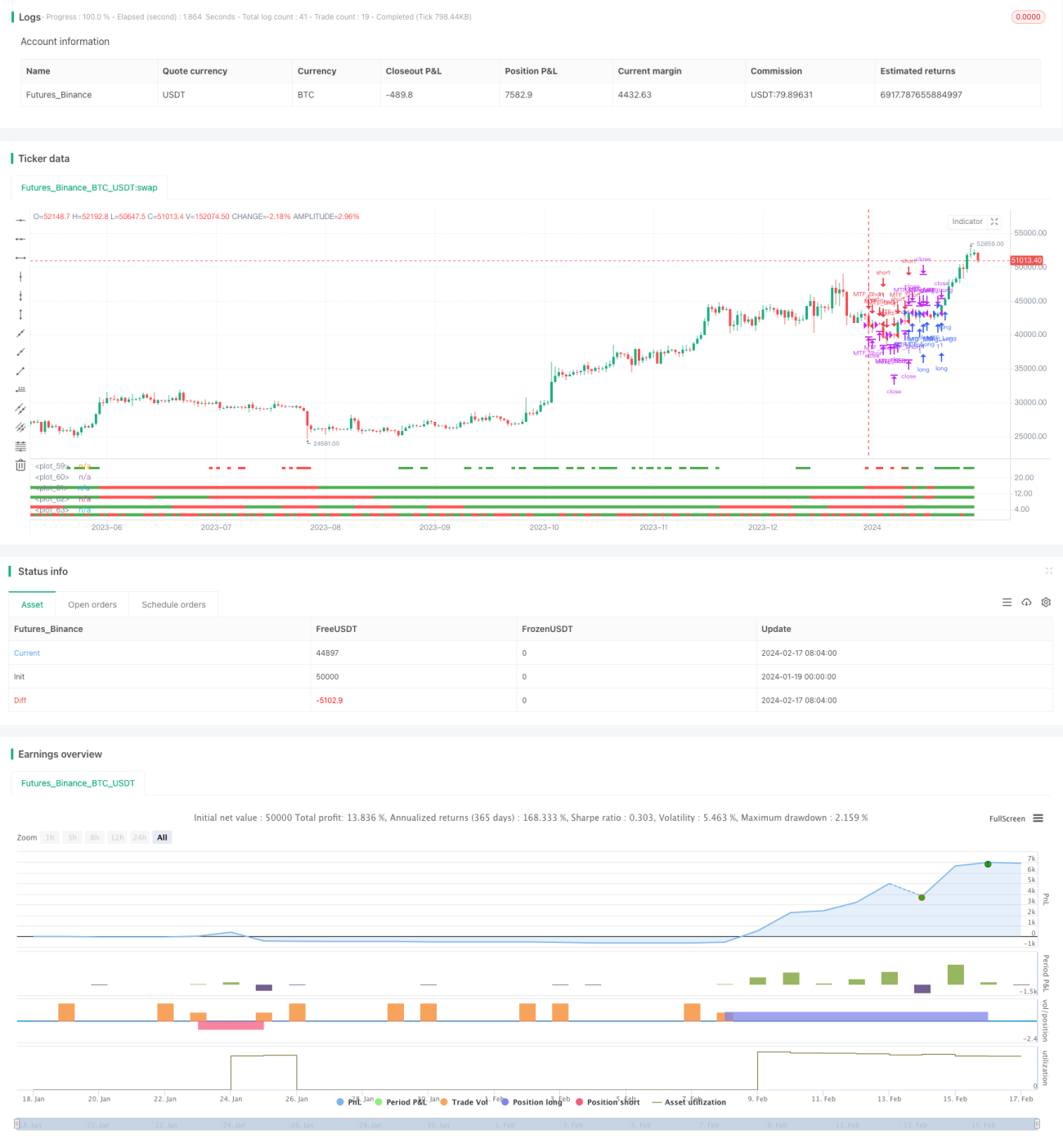

यह रणनीति एक बहु-समय सीमा संकेतों के सहमति पर आधारित ट्रेंड फॉलोइंग रणनीति है। यह दैनिक, 10-दिवसीय, 15-दिवसीय और 30-दिवसीय समय सीमाओं के एक साथ तेजी या मंदी होने पर लॉन्ग या शॉर्ट पोजीशन खोलती है, और डायनेमिक स्टॉप लॉस का उपयोग करती है।

रणनीति सिद्धांत

यह रणनीति चार समय सीमाओं - दैनिक, 10-दिवसीय, 15-दिवसीय और 30-दिवसीय - का उपयोग करके ट्रेंड दिशा का निर्धारण करती है। जब चारों समय सीमाओं का क्लोजिंग प्राइस ओपनिंग प्राइस से अधिक होता है, तो इसे तेजी माना जाता है; जब चारों का क्लोजिंग प्राइस ओपनिंग प्राइस से कम होता है, तो इसे मंदी माना जाता है।

जब तेजी का निर्धारण होता है, तो लॉन्ग एंट्री होती है; जब मंदी का निर्धारण होता है, तो शॉर्ट एंट्री होती है। एंट्री के बाद KC चैनल का उपयोग करके डायनेमिक स्टॉप लॉस लगाया जाता है।

विशेष रूप से, रणनीति विभिन्न समय सीमाओं पर ओपनिंग और क्लोजिंग प्राइस की तुलना करके ट्रेंड दिशा का आकलन करती है। यदि ओपनिंग प्राइस क्लोजिंग प्राइस से कम है, तो उस समय सीमा को तेजी माना जाता है, जिसे हरे रंग से दर्शाया जाता है। यदि ओपनिंग प्राइस क्लोजिंग प्राइस से अधिक है, तो उस समय सीमा को मंदी माना जाता है, जिसे लाल रंग से दर्शाया जाता है।

जब चारों समय सीमाएं तेजी में होती हैं, तो रणनीति लॉन्ग पोजीशन खोलती है; जब चारों मंदी में होती हैं, तो शॉर्ट पोजीशन खोलती है। क्लोजिंग की शर्त स्टॉप लॉस या ट्रेंड रिवर्सल है।

रणनीति के लाभ

-

कई समय सीमाओं का उपयोग करके ट्रेंड का निर्धारण करने से फॉल्स ब्रेकआउट को प्रभावी ढंग से फ़िल्टर किया जा सकता है और ट्रेंड दिशा को सुनिश्चित किया जा सकता है।

-

डायनेमिक स्टॉप लॉस पूंजी की अधिकतम सुरक्षा कर सकता है।

-

सख्त एंट्री शर्तें अनावश्यक ट्रेडों को कम करती हैं, अत्यधिक स्लिपेज लागत से बचाती हैं।

-

बहु-समय सीमा संयोजन लाभ गति और स्थिरता को संतुलित कर सकता है।

रणनीति जोखिम

-

एंट्री की शर्तें बहुत सख्त होने के कारण कुछ अवसर छूट सकते हैं।

-

स्टॉप लॉस की चौड़ाई का अनुचित समायोजन बहुत आक्रामक या बहुत रूढ़िवादी हो सकता है।

-

समय सीमा का अनुचित चयन लंबी या छोटी अवधि के ट्रेंड से मेल नहीं खा सकता।

-

अचानक घटनाओं के कारण तेजी से रिवर्सल हो सकता है, जिससे स्टॉप लॉस काम नहीं करता।

अनुकूलन दिशाएँ

-

समय सीमा के चयन को अनुकूलित करें, लाभ गति और स्थिरता को संतुलित करें।

-

विभिन्न पैरामीटर सेटिंग्स का परीक्षण करें, स्टॉप लॉस चौड़ाई को अनुकूलित करें।

-

ट्रेंड रिवर्सल पॉइंट का निर्धारण करने में सहायता के लिए मशीन लर्निंग एल्गोरिदम शामिल करें।

-

प्रमुख घटनाओं पर ध्यान दें ताकि अचानक घटनाओं से होने वाले नुकसान से बचा जा सके।

सारांश

यह रणनीति कई समय सीमाओं को एकीकृत करके ट्रेंड दिशा का निर्धारण करती है, सख्त एंट्री शर्तों के साथ डायनेमिक स्टॉप लॉस को जोड़ती है, ताकि स्थिर रिटर्न प्राप्त किया जा सके। अवसरों के छूटने और जोखिम नियंत्रण के अनुचित होने की संभावना है। अगला कदम पैरामीटर सेटिंग्स को अनुकूलित करना और रणनीति की स्थिरता में सुधार करना है।

- 1