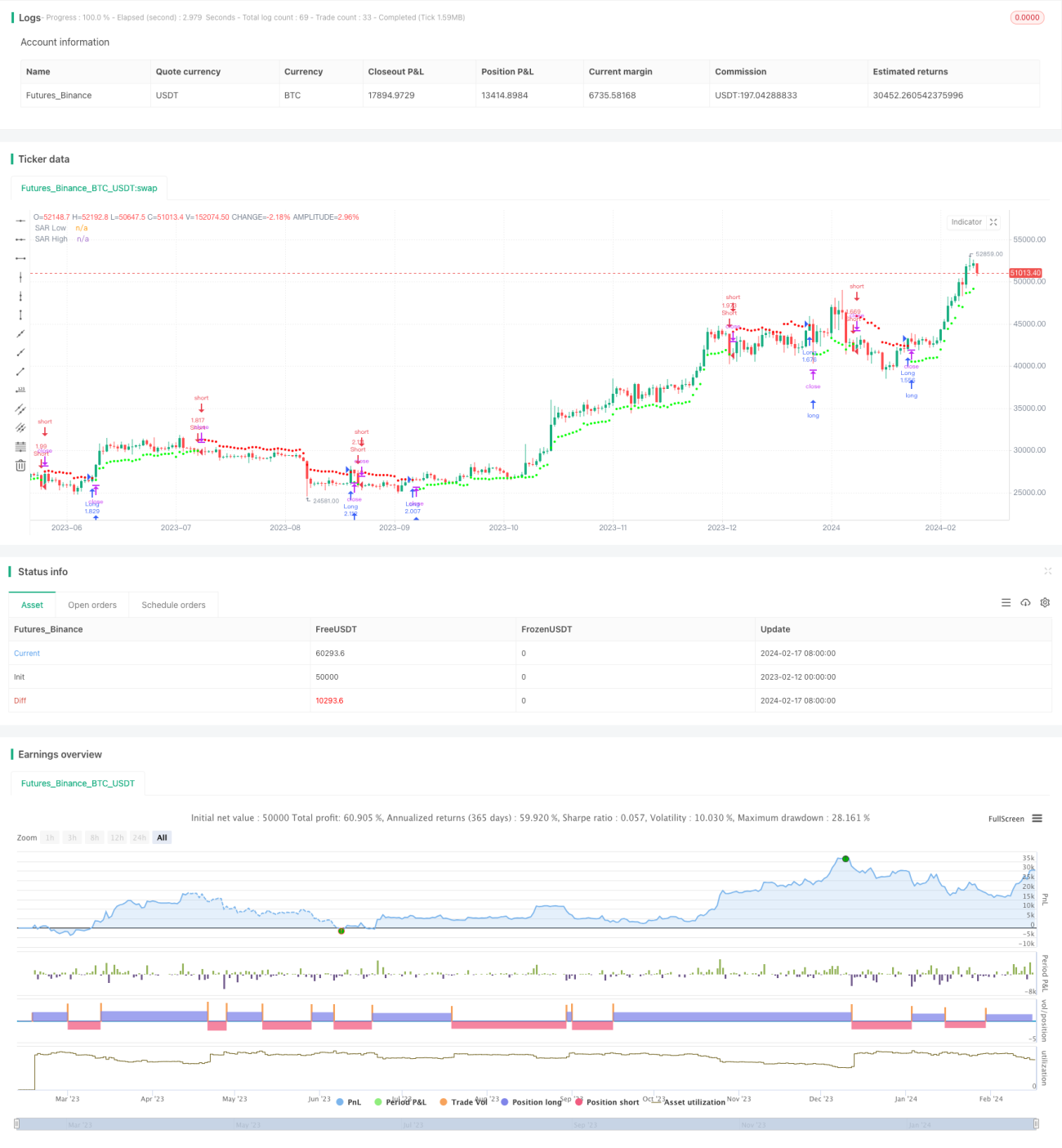

चैनल ब्रेकआउट रिवर्सल ट्रेडिंग स्ट्रेटेजी

अवलोकन

चैनल ब्रेकआउट रिवर्सल ट्रेडिंग रणनीति एक रिवर्सल ट्रेडिंग रणनीति है जो मूल्य चैनल को ट्रैक करने के लिए चलते हुए लाभ-नुकसान सीमा बिंदुओं का उपयोग करती है। यह भारित गतिशील औसत विधि का उपयोग करके मूल्य चैनल की गणना करती है, और जब मूल्य चैनल को तोड़ता है तो लॉन्ग या शॉर्ट पोजीशन स्थापित करती है।

रणनीति सिद्धांत

यह रणनीति पहले वाइल्डर के औसत ट्रू रेंज (ATR) संकेतक का उपयोग करके मूल्य अस्थिरता की गणना करती है। फिर ATR मान के आधार पर औसत रेंज स्थिरांक (ARC) की गणना की जाती है। ARC मूल्य चैनल की आधी चौड़ाई है। इसके बाद चैनल के ऊपरी और निचले बैंड की गणना की जाती है, जो लाभ-हानि सीमा बिंदु होते हैं, जिन्हें SAR बिंदु कहा जाता है। जब मूल्य ऊपरी बैंड को तोड़ता है तो शॉर्ट करें, और जब निचले बैंड को तोड़ता है तो लॉन्ग करें।

विशेष रूप से, पहले हाल के N कैंडल्स के ATR की गणना की जाती है। फिर एक गुणांक से ATR को गुणा करके ARC प्राप्त किया जाता है। ARC को गुणांक से गुणा करना चैनल की चौड़ाई को नियंत्रित करता है। ARC को N कैंडल्स के उच्चतम बंद मूल्य में जोड़कर चैनल का ऊपरी बैंड प्राप्त होता है, जो उच्च SAR है। ARC को सबसे कम बंद मूल्य से घटाकर निचला बैंड प्राप्त होता है, जो निम्न SAR है। यदि मूल्य का समापन ऊपरी बैंड को तोड़ता है, तो शॉर्ट करें; यदि समापन निचले बैंड को तोड़ता है, तो लॉन्ग करें।

रणनीति के लाभ

- मूल्य अस्थिरता का उपयोग करके स्व-अनुकूली चैनल की गणना, जो बाजार परिवर्तनों को ट्रैक कर सकता है।

- रिवर्सल ट्रेडिंग, जो प्रवृत्ति उलट बाजार के लिए उपयुक्त है।

- चलता हुआ लाभ-हानि सीमा बिंदु, जो लाभ को लॉक करने और जोखिम को नियंत्रित करने में मदद करता है।

रणनीति जोखिम

- रिवर्सल ट्रेडिंग में फंसने का जोखिम होता है, मापदंडों को उचित रूप से समायोजित करने की आवश्यकता है।

- बड़े उतार-चढ़ाव वाले बाजार में पोजीशन बंद होने की संभावना।

- अनुपयुक्त मापदंडों के कारण अत्यधिक बार-बार ट्रेडिंग।

समाधान:

- ATR अवधि और ARC गुणांक को अनुकूलित करें ताकि चैनल की चौड़ाई उचित हो।

- प्रवेश समय को फ़िल्टर करने के लिए प्रवृत्ति संकेतकों को शामिल करें।

- ATR अवधि बढ़ाएं, ट्रेडिंग आवृत्ति कम करें।

रणनीति अनुकूलन दिशाएँ

- ATR अवधि और ARC गुणांक का अनुकूलन।

- खुले पोजीशन की शर्तें जोड़ना, जैसे MACD संकेतक को शामिल करना।

- स्टॉप-लॉस रणनीति जोड़ना।

सारांश

चैनल ब्रेकआउट रिवर्सल ट्रेडिंग रणनीति मूल्य परिवर्तनों को ट्रैक करने के लिए चैनल का उपयोग करती है, और अस्थिरता बढ़ने पर रिवर्सल पोजीशन लेती है, तथा स्व-अनुकूली चलते हुए लाभ-हानि सीमा बिंदु सेट करती है। यह रणनीति मुख्य रूप से रिवर्सल पर आधारित समेकित बाजार के लिए उपयुक्त है, और रिवर्सल बिंदुओं के सटीक निर्धारण के तहत अच्छा निवेश रिटर्न प्राप्त कर सकती है। हालाँकि, स्टॉप-लॉस बिंदुओं को बहुत ढीला रखने और मापदंड अनुकूलन की समस्या पर ध्यान देने की आवश्यकता है।

- 1