चरम मूल्य उलटाव ट्रैकिंग रणनीति

सारांश

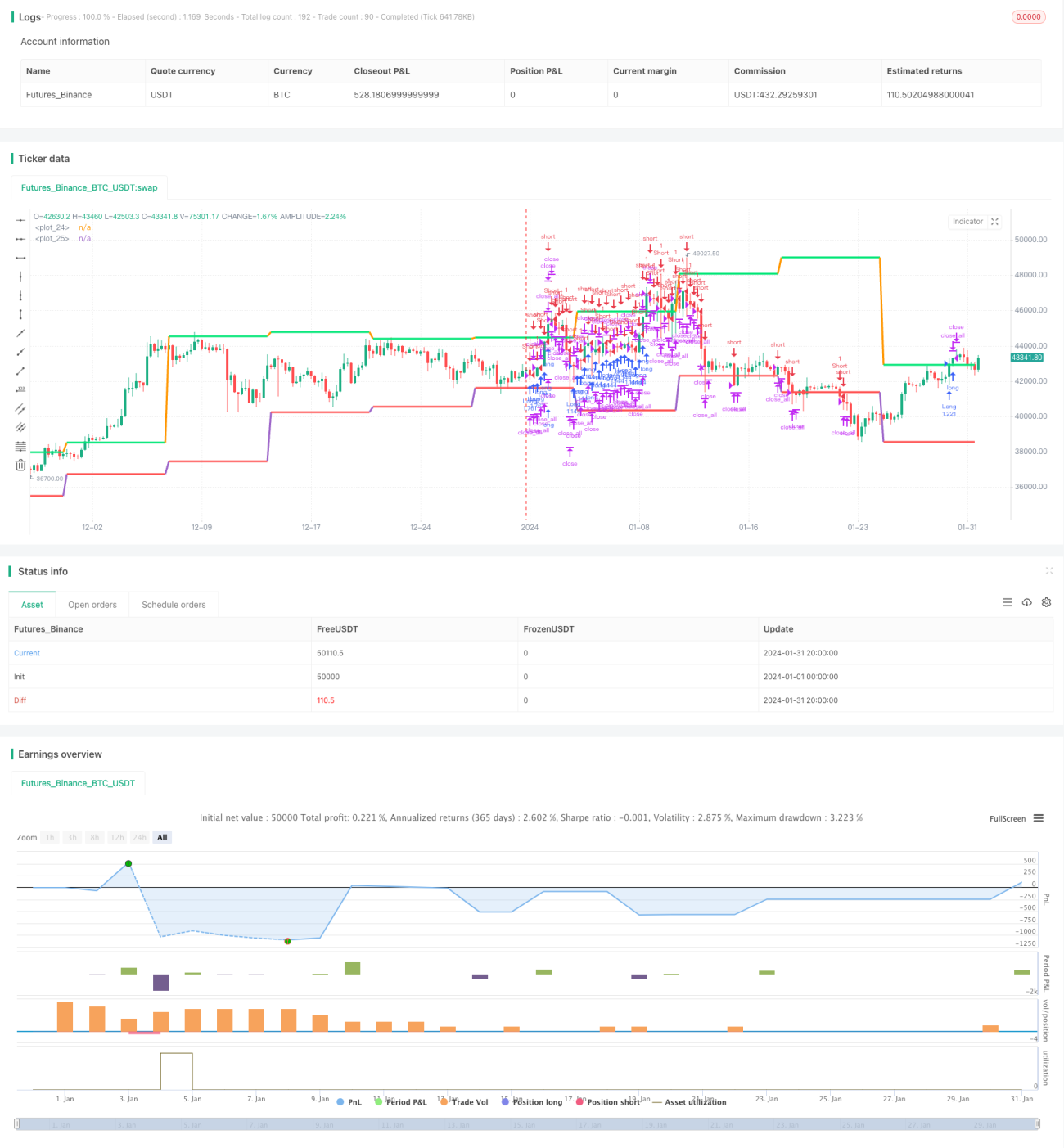

एक्सट्रीम रिवर्सल ट्रैकिंग रणनीति मूल्य उतार-चढ़ाव के चरम बिंदुओं को ट्रैक करती है और उन बिंदुओं पर लॉन्ग/शॉर्ट पोजीशन को रिवर्स करती है, जिससे ट्रेंड ट्रैकिंग संभव होती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित सिद्धांतों पर काम करती है:

-

securityफ़ंक्शन का उपयोग करके विभिन्न समय-सीमाओं के कैंडलस्टिक के उच्चतम मूल्यhighऔर निम्नतम मूल्यlowप्राप्त किए जाते हैं, और यह जाँच की जाती है कि क्या वे पिछले कैंडल के उच्चतम/निम्नतम मूल्य के बराबर हैं, जिससे यह निर्धारित किया जा सके कि कोई नया चरम बिंदु प्राप्त हुआ है या नहीं। -

जब कोई नया चरम बिंदु पहचाना जाता है, यदि वर्तमान में लॉन्ग पोजीशन है, तो उस चरम बिंदु पर शॉर्ट पोजीशन ली जाती है; यदि वर्तमान में शॉर्ट पोजीशन है, तो उस चरम बिंदु पर लॉन्ग पोजीशन ली जाती है।

-

स्टॉप-लॉस को लॉन्ग या शॉर्ट करने के बाद बनने वाले नए चरम बिंदु पर सेट किया जाता है, जिससे ट्रेंड ट्रैकिंग स्टॉप-लॉस प्राप्त होता है।

-

वर्ष, महीने और दिन से रणनीति के प्रभावी समय सीमा को सेट करके विभिन्न समय अवधियों के लिए रणनीति समायोजन संभव है।

रणनीति के लाभ

इस रणनीति के मुख्य लाभ निम्नलिखित हैं:

-

यह मूल्य परिवर्तनों के चरम बिंदुओं को प्रभावी ढंग से पकड़ सकती है और रिवर्सल ऑपरेशन करके ट्रेंड ट्रैकिंग प्राप्त कर सकती है।

-

समय और धन प्रबंधन सेट किया गया है, जिससे रणनीति के उपयोग के समय और धन को नियंत्रित करके जोखिम कम किया जा सकता है।

-

नए चरम बिंदु को स्टॉप-लॉस बिंदु के रूप में उपयोग करके, नए मूल्य उतार-चढ़ाव सीमा के अनुसार स्टॉप-लॉस स्थिति को समायोजित किया जा सकता है, जिससे गतिशील स्टॉप-लॉस प्राप्त होता है।

-

रणनीति का तर्क सरल और स्पष्ट है, समझने में आसान है, और डिबगिंग और ऑप्टिमाइज़ेशन में सुविधाजनक है।

रणनीति के जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

-

चरम बिंदु के निर्धारण में त्रुटि हो सकती है, जिससे लॉन्ग या शॉर्ट में गलती हो सकती है। चरम बिंदु निर्धारण तर्क को समायोजित करके इसे अनुकूलित किया जा सकता है।

-

स्टॉप-लॉस स्थिति प्रवेश बिंदु के करीब होने से स्टॉप-लॉस के ट्रिगर होने की संभावना बढ़ सकती है। इसे हल करने के लिए एक्सिट रेगेक्स फ्लोटिंग स्टॉप-लॉस का उपयोग किया जा सकता है।

-

ट्रेंड के अनुसार पोजीशन बढ़ाने और रिवर्सल ओपनिंग के तर्क पर विचार नहीं किया गया है, जिससे ट्रेंडिंग मार्केट में लाभ कमाना मुश्किल हो सकता है। इसे बेहतर बनाने के लिए पोजीशन बढ़ाने और रिवर्सल ओपनिंग नियम जोड़े जा सकते हैं।

-

मुद्रा और समय सीमा की सेटिंग अपेक्षाकृत कठोर है और गतिशील रूप से समायोजित नहीं की जा सकती। इसे हल करने के लिए पैरामीटर ऑप्टिमाइज़ेशन प्रणाली स्थापित की जा सकती है।

रणनीति के अनुकूलन की दिशा

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

चरम बिंदु निर्धारण तर्क को अनुकूलित करें, अधिक फ़िल्टर शर्तें जोड़ें ताकि गलत निर्धारण से बचा जा सके।

-

फ्लोटिंग स्टॉप-लॉस तंत्र जोड़ें, जो मूल्य और उतार-चढ़ाव के आयाम के अनुसार स्टॉप-लॉस दूरी को समायोजित करे।

-

ट्रेंड और उतार-चढ़ाव पर आधारित पोजीशन बढ़ाने और रिवर्सल ओपनिंग मॉड्यूल जोड़ें ताकि लाभ क्षमता बढ़े।

-

पैरामीटर ऑप्टिमाइज़ेशन तंत्र स्थापित करें ताकि पैरामीटर का स्वचालित परीक्षण और अनुकूलन संभव हो सके।

-

मशीन लर्निंग मॉडल को शामिल करें जो बाजार की स्थिति का विश्लेषण कर सके और रणनीति निर्णयों में सहायता कर सके।

निष्कर्ष

यह एक्सट्रीम रिवर्सल ट्रैकिंग रणनीति मूल्य परिवर्तनों के चरम बिंदुओं को पकड़कर और ट्रेंड का अनुसरण करके उच्च अनुकूलनशीलता और लाभ क्षमता प्रदर्शित करती है। चरम बिंदु निर्धारण, स्टॉप-लॉस तंत्र और ओपनिंग नियमों को अनुकूलित करने के बाद, यह रणनीति एक स्थिर और विश्वसनीय मात्रात्मक ट्रेडिंग रणनीति बन सकती है।

- 1