RSI और MA मूविंग एवरेज क्रॉसओवर ट्रेंड फॉलोइंग रणनीति

अवलोकन

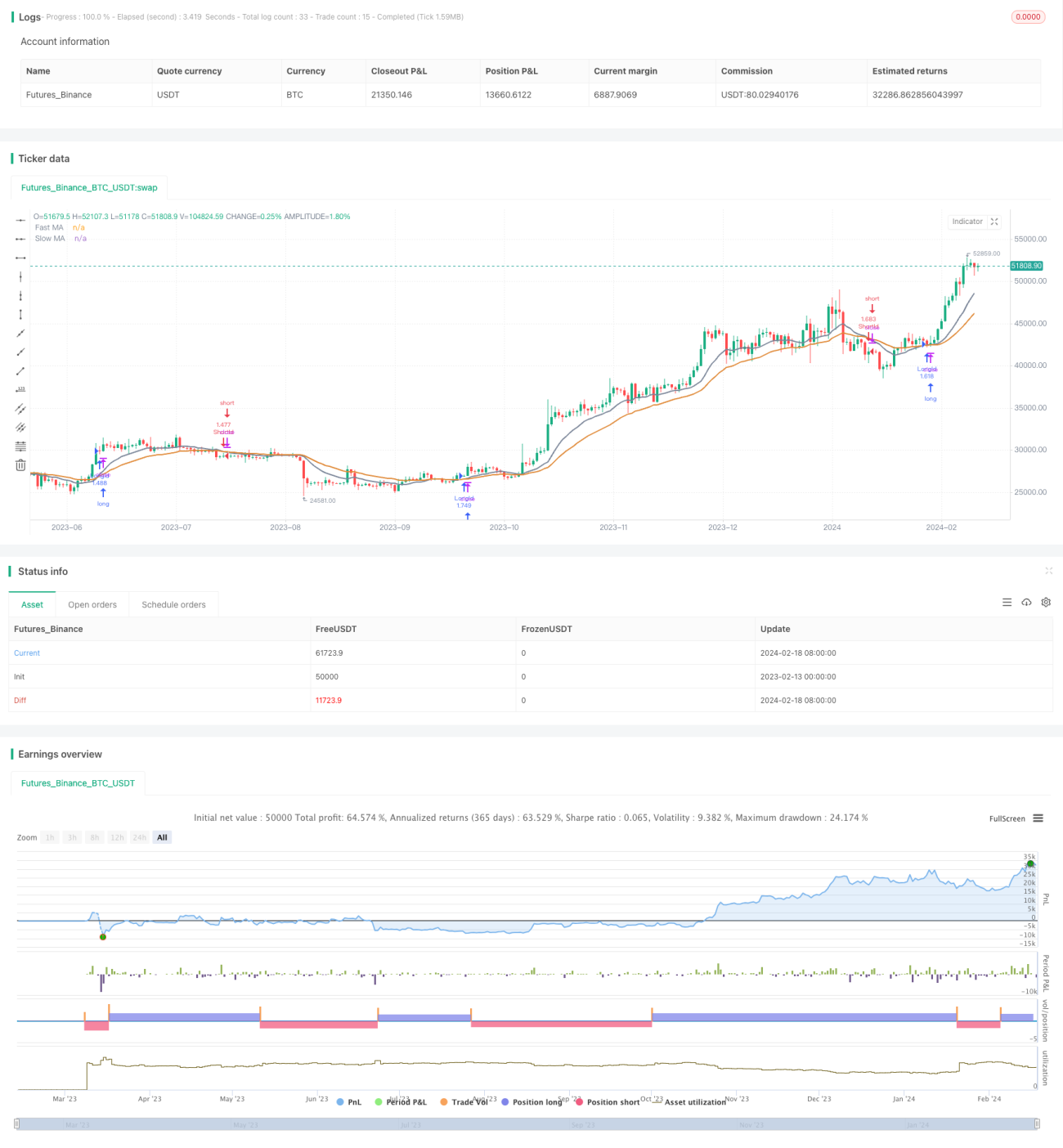

यह रणनीति RSI संकेतक और दो अलग-अलग अवधियों के MA (मूविंग एवरेज) के क्रॉसओवर का उपयोग करके बाजार की प्रवृत्ति और प्रवेश समय का निर्धारण करती है। रणनीति केवल तब लॉन्ग (खरीद) लेती है जब RSI अपनी स्वयं की 26-अवधि वाली मूविंग एवरेज से ऊपर होती है, और केवल तब शॉर्ट (बेच) लेती है जब RSI अपनी स्वयं की 26-अवधि वाली मूविंग एवरेज से नीचे होती है, ताकि जोखिम को नियंत्रित किया जा सके।

रणनीति सिद्धांत

यह रणनीति 12-अवधि और 26-अवधि की दो MA (मूविंग एवरेज) का उपयोग करती है। जब 12-अवधि की तेज़ MA 26-अवधि की धीमी MA को ऊपर से पार करती है, तो बाजार में तेजी की प्रवृत्ति मानी जाती है; जब तेज़ MA धीमी MA को नीचे से पार करती है, तो बाजार में गिरावट की प्रवृत्ति मानी जाती है। रणनीति MA के गोल्डन क्रॉस (स्वर्णिम क्रॉस) होने पर लॉन्ग लेती है और डेथ क्रॉस (मृत्यु क्रॉस) होने पर शॉर्ट लेती है।

साथ ही, रणनीति ओवरबॉट (अत्यधिक खरीद) और ओवरसोल्ड (अत्यधिक बिक्री) क्षेत्रों का निर्धारण करने के लिए RSI संकेतक का उपयोग करती है। केवल जब RSI अपनी स्वयं की 26-अवधि वाली मूविंग एवरेज से ऊपर होती है, तब MA के गोल्डन क्रॉस होने पर पोजीशन खोली जाती है (लॉन्ग); केवल जब RSI अपनी स्वयं की 26-अवधि वाली मूविंग एवरेज से नीचे होती है, तब MA के डेथ क्रॉस होने पर पोजीशन खोली जाती है (शॉर्ट)। इससे बाजार के ओवरबॉट या ओवरसोल्ड होने की स्थिति में बलपूर्वक पोजीशन खोलने से बचा जा सकता है, जिससे जोखिम नियंत्रित होता है।

लाभ विश्लेषण

यह रणनीति प्रवृत्ति और प्रवेश समय का निर्धारण करने के लिए MA और RSI संकेतकों को जोड़ती है, जिससे प्रवृत्ति का प्रभावी ढंग से अनुसरण किया जा सकता है। RSI संकेतक को फिल्टर शर्त के रूप में शामिल करने से पोजीशन खोलने की संख्या कम हो जाती है, जिससे साइडवेज़ (दिशाहीन) बाजार में फंसने से बचा जा सकता है। स्टॉप-लॉस सेट न करने से प्रवृत्ति का पूरी तरह से अनुसरण किया जा सकता है और उच्च लाभ प्राप्त किया जा सकता है।

जोखिम विश्लेषण

चूंकि कोई स्टॉप-लॉस सेट नहीं है, यदि निर्णय गलत होता है, तो हानि बढ़ सकती है। यदि बाजार में बड़ा गैप (अंतर) होता है, तो भी बड़ी हानि हो सकती है। इसके अलावा, यदि RSI फिल्टर शर्त सही ढंग से निर्धारित नहीं की गई है, तो अच्छे प्रवेश अवसर चूक सकते हैं।

अधिकतम हानि को नियंत्रित करने के लिए स्टॉप-लॉस सेट करने पर विचार किया जा सकता है। बेहतर फिल्टर शर्त खोजने के लिए RSI के मापदंडों को उचित रूप से समायोजित किया जा सकता है। यदि बाजार में अत्यधिक उतार-चढ़ाव है, तो MA के मापदंडों को समायोजित करके धीमी MA का उपयोग प्रवृत्ति निर्धारण के लिए किया जा सकता है।

अनुकूलन दिशा-निर्देश

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- विभिन्न अवधियों के MA संयोजनों का परीक्षण करें ताकि वर्तमान बाजार की विशेषताओं से मेल खाने वाले MA मापदंड खोजे जा सकें।

- RSI के विभिन्न अवधि मापदंडों और विभिन्न फिल्टर शर्तों का परीक्षण करें ताकि प्रवेश समय को अनुकूलित किया जा सके।

- प्रणाली की स्थिरता बढ़ाने के लिए अन्य संकेतक या फिल्टर शर्तें जोड़ें। उदाहरण के लिए, वॉल्यूम संकेतक, ट्रेडिंग वॉल्यूम संकेतक आदि जो प्रवृत्ति निर्धारण से संबंधित हैं, शामिल करें।

- प्रवृत्ति का अनुसरण करते हुए जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस रणनीति को अनुकूलित करें। ट्रेलिंग स्टॉप-लॉस, प्रतिशत स्टॉप-लॉस, डायनेमिक स्टॉप-लॉस जैसी स्टॉप-लॉस रणनीतियों का परीक्षण किया जा सकता है।

सारांश

यह रणनीति कुल मिलाकर काफी सरल और सीधी है। यह MA क्रॉसओवर के माध्यम से प्रवृत्ति का निर्धारण करती है और RSI के माध्यम से बलपूर्वक पोजीशन खोलने से बचती है, जिससे प्रवृत्ति का अनुसरण करके अच्छा लाभ प्राप्त होता है। पैरामीटर अनुकूलन, अन्य संकेतकों को जोड़ने आदि के माध्यम से इस रणनीति को और बेहतर बनाया जा सकता है, ताकि यह जटिल और परिवर्तनशील बाजार परिस्थितियों के लिए अधिक उपयुक्त हो सके।

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "EMA Cross Strategy", shorttitle = "EMA Cross",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

StartYear = input(2018, "Backtest Start Year")- 1