दो मूविंग एवरेज प्रतिरोध पुलबैक रणनीति

सिंहावलोकन

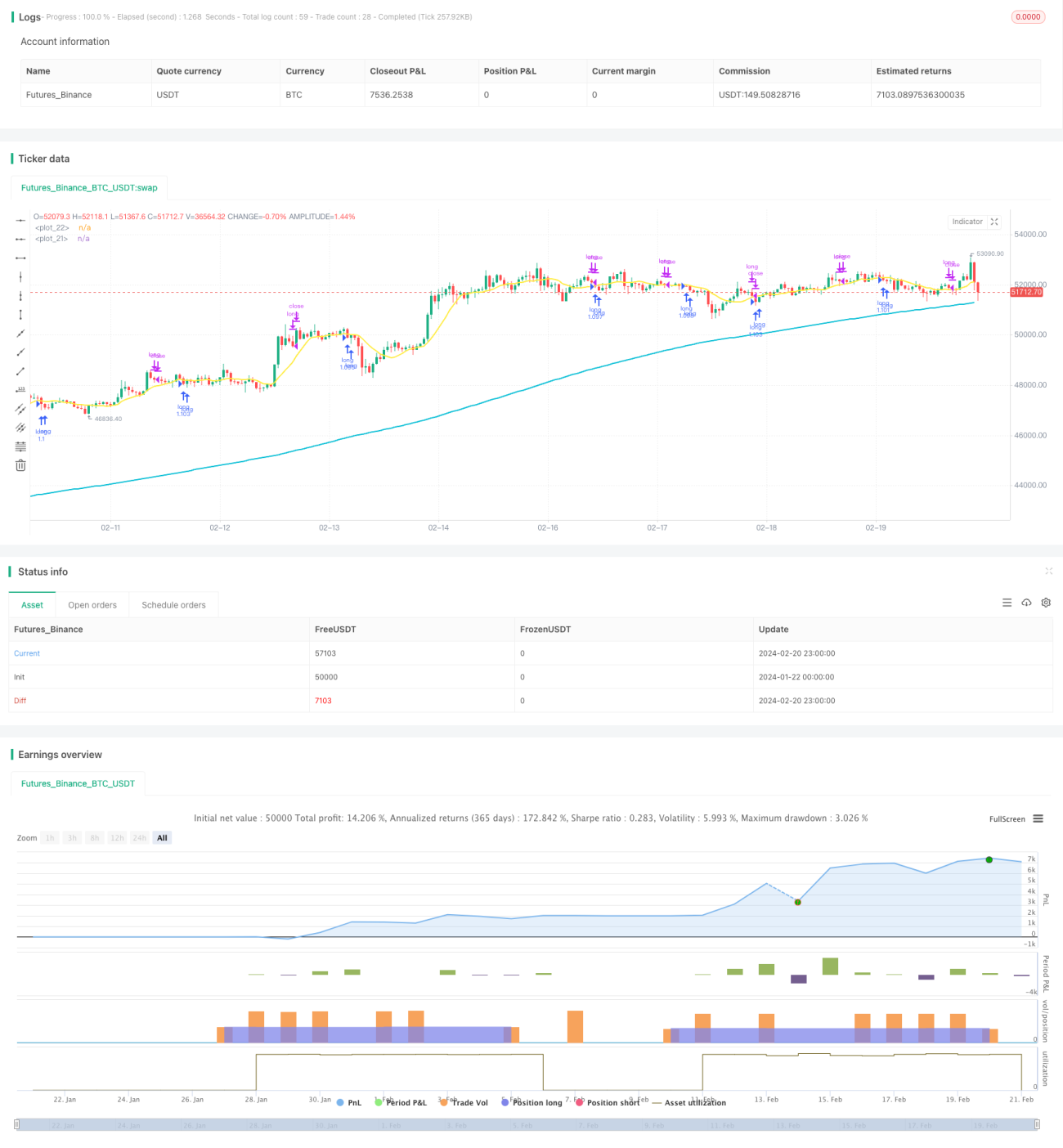

ड्यूल मूविंग एवरेज प्रेशर रिट्रेसमेंट रणनीति एक बहुत ही सरल स्टॉक इंडेक्स हेजिंग रणनीति है। यह केवल लॉन्ग ट्रेड करती है, जब दीर्घकालिक प्रवृत्ति ऊपर की ओर होती है, तो कीमत दबाव स्तर के करीब पहुँचने पर पोजीशन खोली जाती है, ताकि बाजार के दबाव स्तर को तोड़कर बड़ी बढ़त के बाद प्रवेश करने से बचा जा सके, जिससे बेहतर खरीद मूल्य सुनिश्चित होता है।

रणनीति का सिद्धांत

यह रणनीति एक साथ दीर्घकालिक 200-दिवसीय मूविंग एवरेज और अल्पकालिक 10-दिवसीय मूविंग एवरेज का उपयोग करती है। केवल जब क्लोज़िंग प्राइस 200-दिवसीय लाइन से ऊपर होता है, यानी दीर्घकालिक प्रवृत्ति ऊपर की ओर होती है, तभी पोजीशन खोली जा सकती है। जब क्लोज़िंग प्राइस 10-दिवसीय लाइन से नीचे होता है, तो स्टॉक इंडेक्स को दबाव क्षेत्र में माना जाता है। इस समय यदि RSI सूचक 30 से कम है, तो यह संकेत मिलता है कि शेयर मूल्य में रिबाउंड हो सकता है, और तब लॉन्ग पोजीशन खोली जाती है।

एक बार पोजीशन खुलने के बाद, 5% का स्टॉप-लॉस और 10% का टेक-प्रॉफिट सेट किया जाता है। इसके अलावा, यदि कीमत 10-दिवसीय लाइन को ऊपर की ओर तोड़ती है, तो भी सक्रिय रूप से टेक-प्रॉफिट लिया जाता है।

लाभ विश्लेषण

ड्यूल मूविंग एवरेज प्रेशर रिट्रेसमेंट रणनीति का सबसे बड़ा लाभ इसकी मजबूत ट्रेंड फॉलो करने की क्षमता है। लंबी और छोटी दोहरी मूविंग एवरेज का उपयोग करके, यह दीर्घकालिक प्रवृत्ति की दिशा को प्रभावी ढंग से निर्धारित कर सकती है। जब दीर्घकालिक प्रवृत्ति ऊपर की ओर होती है, तभी लॉन्ग पोजीशन खोलने पर विचार किया जाता है। इससे अंधाधुंध लॉन्ग करने से होने वाले जोखिम से बचा जा सकता है।

दूसरा, इस रणनीति का प्रवेश समय चयन बहुत सटीक होता है। यह मूविंग एवरेज रेंज से उत्पन्न दबाव का उपयोग करता है, और ओवरबॉट/ओवरसोल्ड संकेतकों के साथ मिलाकर रिबाउंड के लिए सबसे अच्छा समय चुनता है। इससे प्रवेश मूल्य अधिक अनुकूल होता है, जिससे अधिक लाभ की गुंजाइश बनती है।

जोखिम विश्लेषण

ड्यूल मूविंग एवरेज प्रेशर रिट्रेसमेंट रणनीति का सबसे बड़ा जोखिम यह है कि यह कई छोटे स्टॉप-लॉस उत्पन्न कर सकती है। जब कीमत दबाव क्षेत्र में बार-बार ऊपर-नीचे होती रहती है, तो बार-बार स्टॉप-लॉस ट्रिगर होने की संभावना होती है। ऐसी स्थिति में कई छोटे नुकसान का सामना करना पड़ सकता है।

इसके अलावा, यदि दीर्घकालिक प्रवृत्ति का आकलन गलत होता है, जिससे प्रवेश के बाद दबाव स्तर को तोड़कर बड़ी बढ़त हो जाती है, तो स्टॉप-लॉस बड़ा हो सकता है, जिससे अधिक जोखिम उत्पन्न होता है।

जोखिम को नियंत्रित करने के लिए, स्टॉप-लॉस की चौड़ाई को थोड़ा ढीला किया जा सकता है और होल्डिंग अवधि बढ़ाई जा सकती है। साथ ही, दीर्घकालिक प्रवृत्ति का सावधानीपूर्वक आकलन करना चाहिए ताकि गलत लॉन्ग पोजीशन से होने वाले जोखिम से बचा जा सके।

अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

दीर्घकालिक प्रवृत्ति के आकलन में अधिक कारक जोड़ना। केवल मूविंग एवरेज के अलावा, मौलिक कारकों, वॉल्यूम में बदलाव आदि जैसे अधिक संकेतकों को शामिल किया जा सकता है, ताकि दीर्घकालिक प्रवृत्ति का अधिक सटीक आकलन किया जा सके।

-

प्रवेश समय के चयन को अनुकूलित करना। दबाव स्तर को तोड़ने से पहले, यह आकलन किया जा सकता है कि क्या वॉल्यूम में स्पष्ट वृद्धि हुई है, जो रिबाउंड की ताकत और आयाम का आकलन करने में मददगार होता है।

-

टेक-प्रॉफिट विधि को अनुकूलित करना। मौजूदा टेक-प्रॉफिट विधि निष्क्रिय है, जो लगातार लाभ प्राप्त नहीं कर पाती। ट्रेलिंग स्टॉप जैसी अधिक गतिशील टेक-प्रॉफिट विधियों का अध्ययन किया जा सकता है, ताकि जोखिम को नियंत्रित रखते हुए अधिक लाभ प्राप्त किया जा सके।

-

पोजीशन प्रबंधन को अनुकूलित करना। बाजार के उतार-चढ़ाव के आयाम के अनुसार पोजीशन को वास्तविक समय में समायोजित किया जा सकता है। इससे लाभ-हानि में उतार-चढ़ाव कम हो सकता है और अधिक स्थिर रिटर्न कर्व प्राप्त हो सकता है।

सारांश

ड्यूल मूविंग एवरेज प्रेशर रिट्रेसमेंट रणनीति एक सरल और व्यावहारिक हेजिंग रणनीति है। यह दीर्घकालिक प्रवृत्ति को प्रभावी ढंग से ट्रैक कर सकती है और रिबाउंड के लिए अच्छे समय पर पोजीशन खोल सकती है। स्टॉप-लॉस और टेक-प्रॉफिट के माध्यम से लाभ को सुरक्षित किया जाता है और जोखिम से बचा जाता है। इस रणनीति का सैद्धांतिक आधार सरल है और यह अधिकांश लोगों के लिए उपयुक्त है, जो एक अच्छा हेजिंग विकल्प है।

प्रवेश समय के चयन, गतिशील टेक-प्रॉफिट विधि और पोजीशन प्रबंधन जैसे पहलुओं के अनुकूलन के माध्यम से, इस रणनीति में सुधार की बहुत संभावना है, और यह आगे के अध्ययन के योग्य है।

- 1