MyQuant ट्रेंड पहचान रणनीति

अवलोकन

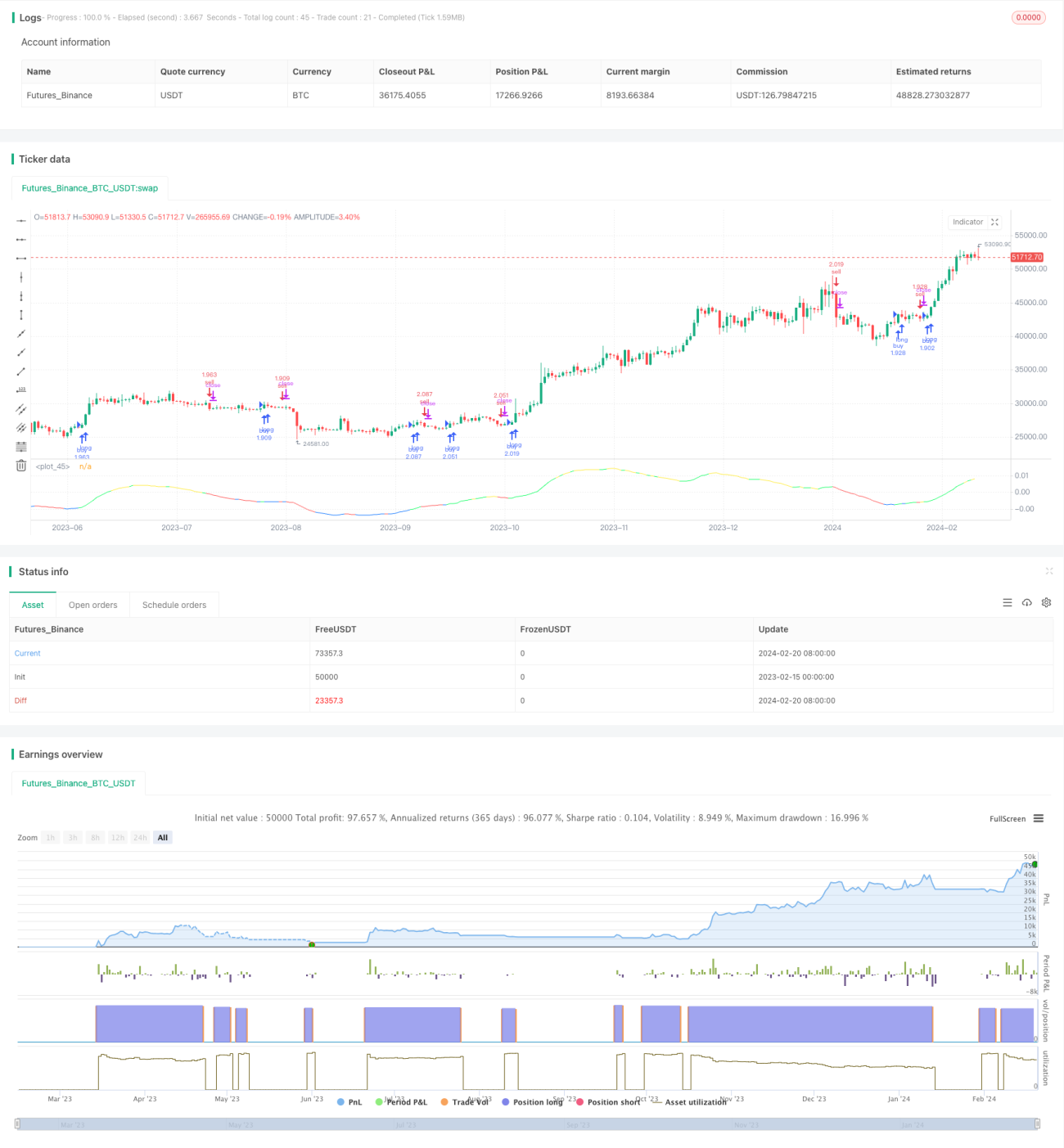

MyQuant ट्रेंड आइडेंटिफिकेशन स्ट्रैटेजी एक बिटकॉइन दैनिक ट्रेडिंग के लिए बनाई गई रणनीति है। यह रणनीति कीमतों के मूविंग एवरेज और उनके प्रथम और द्वितीय क्रम के अवकलजों की गणना करके बाजार के रुझान की पहचान करती है और उसके आधार पर खरीद-बिक्री के निर्णय लेती है।

रणनीति का सिद्धांत

यह रणनीति पहले कीमत के एडेप्टिव मूविंग एवरेज (ALMA) और उसके प्रथम तथा द्वितीय क्रम के अवकलजों की गणना करती है। प्रथम क्रम का अवकलज कीमत में बदलाव की गति को दर्शाता है, जबकि द्वितीय क्रम का अवकलज कीमत की वक्रता को दर्शाता है। प्रथम और द्वितीय क्रम के अवकलजों के मूल्यों के आधार पर यह निर्धारित किया जाता है कि वर्तमान में ऊपर की ओर रुझान, नीचे की ओर रुझान या स्थिर अवधि है। फिर स्टॉक संकेतकों को जोड़कर यह तय किया जाता है कि खरीद या बिक्री की शर्तें पूरी हुई हैं या नहीं।

विशेष रूप से, रणनीति निम्नलिखित संकेतकों की गणना करती है:

- ALMA: कीमत का एडेप्टिव मूविंग एवरेज, लंबाई 140, तीव्रता कारक 1.1, सिग्मा 6

- dema: ALMA का प्रथम क्रम का अवकलज

- d2ema: dema का प्रथम क्रम का अवकलज, जो कीमत के द्वितीय क्रम के अवकलज को दर्शाता है

- index: dema संकेतक का ऑसिलेशन इंडेक्स

- ind: कीमत का औसत से विचलन सूचकांक

जब खरीद की शर्तें पूरी होती हैं, तो CAUSED.Accumulation/Distribution Bands और Caused Exposure Top and Bottom Finder सिग्नल के आधार पर खरीदे जाने वाले शेयरों की संख्या की गणना की जाती है। जब बिक्री की शर्तें पूरी होती हैं, तो सभी पोजीशन बेच दी जाती हैं।

रणनीति के लाभ

यह रणनीति रुझान और संकेतकों को मिलाकर बाजार के रुझान के मोड़ बिंदुओं को प्रभावी ढंग से पहचानती है। कीमत के प्रथम और द्वितीय क्रम के अवकलजों का उपयोग करके रुझान का निर्धारण करने से कीमत के उतार-चढ़ाव का प्रभाव कम होता है और संकेत अधिक स्पष्ट होते हैं। सामान्य मूविंग एवरेज रणनीतियों की तुलना में इसमें निर्णय की सटीकता अधिक होती है।

जोखिम विश्लेषण

यह रणनीति ट्रेडिंग समय अवधि के चयन और पैरामीटर समायोजन के प्रति अत्यधिक संवेदनशील है। यदि समय अवधि का चयन उचित नहीं है और महत्वपूर्ण मूल्य परिवर्तन बिंदु शामिल नहीं हैं, तो रणनीति अप्रभावी हो सकती है। यदि संकेतक पैरामीटर सही ढंग से सेट नहीं किए गए हैं, तो खरीद-बिक्री के संकेत अधिक शोर से प्रभावित होंगे, जिससे रणनीति का लाभ प्रभावित होगा। इसके अलावा, रणनीति में पूर्वनिर्धारित स्टॉप-लॉस शर्तें भी अंतिम लाभ को प्रभावित कर सकती हैं।

अनुकूलन की दिशा

निम्नलिखित पहलुओं से इस रणनीति को और बेहतर बनाया जा सकता है:

- समय अवधि चयन तर्क को अनुकूलित करें, बैकटेस्ट और लाइव ट्रेडिंग के लिए अधिक बुद्धिमानी से समय अवधि चुनकर।

- संकेतक पैरामीटर को अनुकूलित करें, जैसे ALMA और dema की लंबाई आदि को समायोजित करना।

- अधिकतम हानि को नियंत्रित करने के लिए स्टॉप-लॉस की शर्तें जोड़ें।

- विभिन्न क्रिप्टोकरेंसी के प्रदर्शन का मूल्यांकन करें और सबसे अच्छा प्रदर्शन करने वाली मुद्रा का चयन करें।

सारांश

MyQuant ट्रेंड आइडेंटिफिकेशन स्ट्रैटेजी कीमत के एडेप्टिव मूविंग एवरेज के प्रथम और द्वितीय क्रम के अवकलजों की गणना करके बिटकॉइन के बाजार रुझान को प्रभावी ढंग से पहचानती है और तदनुसार खरीद-बिक्री के निर्णय लेती है। यह रणनीति कई संकेतकों को मिलाकर निर्णय लेती है, जिससे अत्यधिक शोर के हस्तक्षेप से बचा जा सकता है। समय और पैरामीटर के और अनुकूलन से इस रणनीति की प्रभावशीलता को और बढ़ाया जा सकता है।

- 1