Strategi Trend Following dengan Moving Average

Gambaran Umum

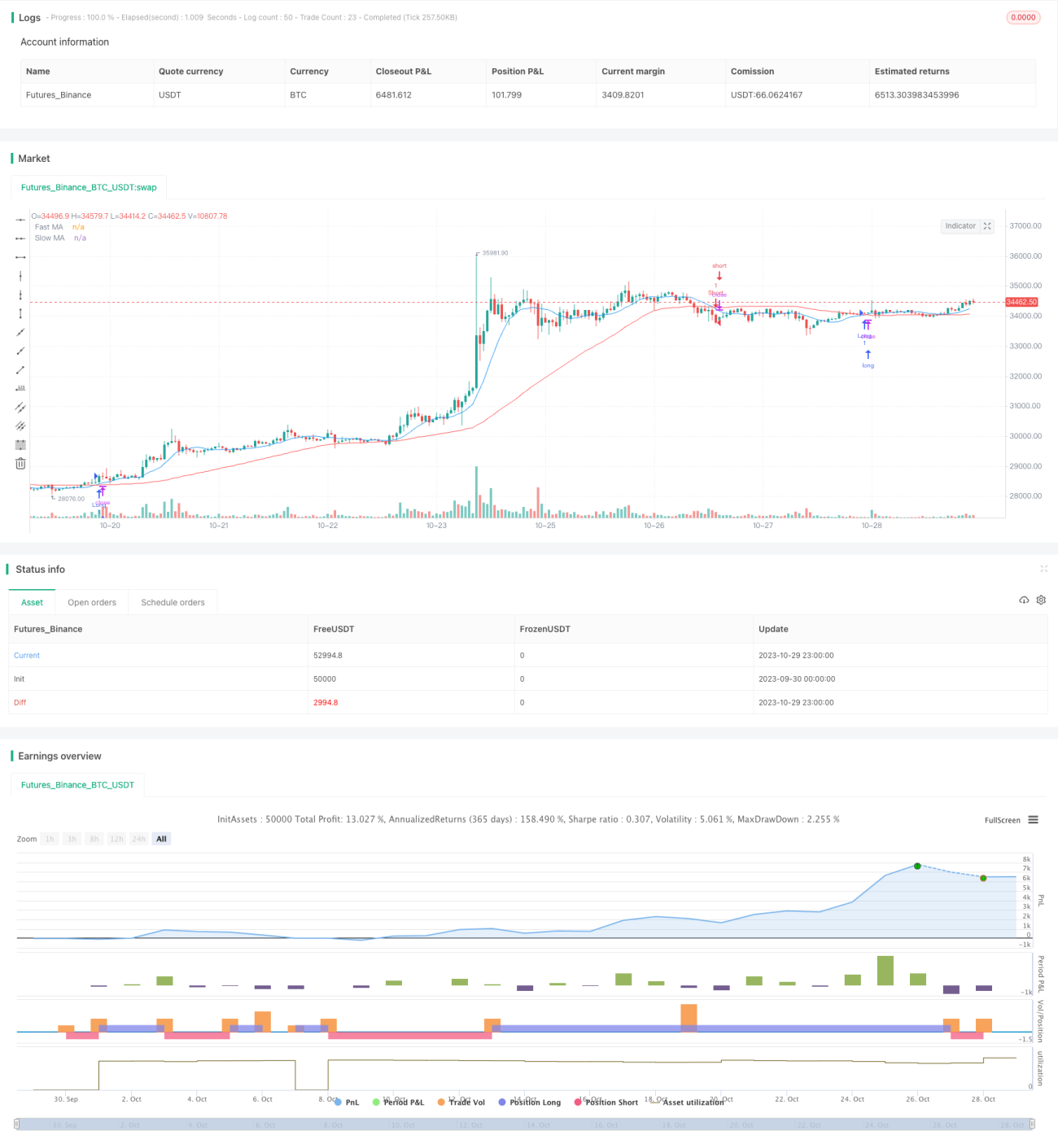

Strategi persilangan dua rata-rata bergerak adalah strategi pengikut tren yang didasarkan pada rata-rata bergerak. Strategi ini menentukan arah tren pasar dengan menghitung rata-rata bergerak dari periode yang berbeda, untuk menghasilkan sinyal beli dan jual. Strategi ini menggunakan persilangan antara rata-rata bergerak cepat dan rata-rata bergerak lambat untuk membentuk sinyal perdagangan. Ketika rata-rata cepat melintasi di atas rata-rata lambat, posisi bullish diambil dengan membeli; ketika rata-rata cepat melintasi di bawah rata-rata lambat, posisi bearish diambil dengan menjual.

Prinsip Strategi

Strategi ini terutama mengandalkan persilangan rata-rata bergerak untuk membentuk sinyal perdagangan. Secara spesifik, strategi ini mencakup langkah-langkah berikut:

-

Menghitung rata-rata bergerak cepat dan rata-rata bergerak lambat. Periode rata-rata cepat adalah 10, dan periode rata-rata lambat adalah 50.

-

Menentukan hubungan antara rata-rata. Ketika rata-rata cepat melintasi di atas rata-rata lambat, sinyal beli dihasilkan; ketika rata-rata cepat melintasi di bawah rata-rata lambat, sinyal jual dihasilkan.

-

Mengeluarkan sinyal beli dan jual. Ketika sinyal beli dihasilkan, posisi long dimasuki; ketika sinyal jual dihasilkan, posisi short dimasuki.

-

Menetapkan stop loss dan take profit. Setelah masuk posisi, berdasarkan persentase stop loss yang dimasukkan, level stop loss dan take profit ditetapkan untuk mengendalikan risiko.

Strategi ini menilai apakah pasar saat ini dalam tren naik atau turun dengan membandingkan perubahan tren harga dari periode waktu yang berbeda, termasuk dalam strategi pengikut tren yang khas. Karena rata-rata bergerak dapat menyaring kebisingan pasar, sinyal perdagangan menjadi lebih andal.

Kelebihan Strategi

- Menggunakan karakteristik pengikut tren dari rata-rata bergerak, mampu menangkap tren jangka menengah hingga panjang secara efektif.

- Sinyal persilangan rata-rata bergerak sederhana dan jelas, mudah dieksekusi.

- Dapat menyesuaikan periode rata-rata cepat dan lambat, mengoptimalkan kombinasi parameter.

- Menggunakan metode stop loss dan take profit untuk membatasi kerugian pada setiap order.

Risiko Strategi

- Ketika pasar berada dalam kondisi sideways, sering menghasilkan sinyal perdagangan yang sering, menyebabkan overtrading.

- Rata-rata bergerak memiliki sifat lagging, sehingga mungkin melewatkan peluang jangka pendek.

- Tidak mempertimbangkan dampak peristiwa mendadak, seperti berita buruk yang signifikan.

- Tidak ada mekanisme manajemen modal yang ditetapkan, sehingga mudah menyebabkan kerugian di luar toleransi risiko.

Tindakan pengendalian risiko:

- Mengoptimalkan periode rata-rata bergerak untuk mengurangi sinyal palsu di pasar sideways.

- Menggabungkan dengan indikator lain sebagai filter untuk menghindari masalah lagging rata-rata bergerak.

- Menambahkan analisis sentimen berita sebagai pendukung.

- Menetapkan stop loss dan kontrol ukuran posisi untuk membatasi kerugian per transaksi.

Optimalisasi Strategi

-

Dapat dipertimbangkan untuk menggabungkan sistem rata-rata bergerak dengan alat analisis lainnya, seperti saluran, pola, dll., untuk meningkatkan kualitas sinyal perdagangan.

-

Mengoptimalkan parameter rata-rata cepat dan lambat untuk menemukan kombinasi terbaik. Umumnya, periode rata-rata cepat antara 10 hingga 30 hari, dan periode rata-rata lambat antara 20 hingga 120 hari akan lebih baik.

-

Menambahkan mekanisme manajemen posisi. Misalnya, menggunakan metode penambahan proporsi tetap untuk mendapatkan keuntungan yang lebih optimal dalam tren.

-

Menambahkan penilaian terhadap peristiwa mendadak. Ketika berita buruk besar dirilis, pertimbangkan untuk menghentikan perdagangan untuk menghindari kerugian besar yang tidak normal.

-

Melakukan backtesting dan simulasi perdagangan untuk mengevaluasi kinerja strategi, dan terus menyempurnakan sistem strategi.

Kesimpulan

Strategi persilangan dua rata-rata bergerak menentukan arah tren pasar saat ini dengan membandingkan persilangan antara rata-rata bergerak cepat dan rata-rata bergerak lambat, termasuk dalam strategi pengikut tren yang sederhana dan praktis. Kelebihan strategi ini adalah sinyal perdagangan yang jelas dan mudah diimplementasikan, tetapi juga memiliki beberapa keterbatasan. Kita dapat memperbaikinya melalui optimalisasi parameter, penambahan kondisi filter, menggabungkan dengan alat lain, dll., untuk mendapatkan imbal hasil yang lebih baik dengan tetap mengendalikan risiko.

- 1