Strategi Operasi Osilasi RSI Dinamis

Ikhtisar

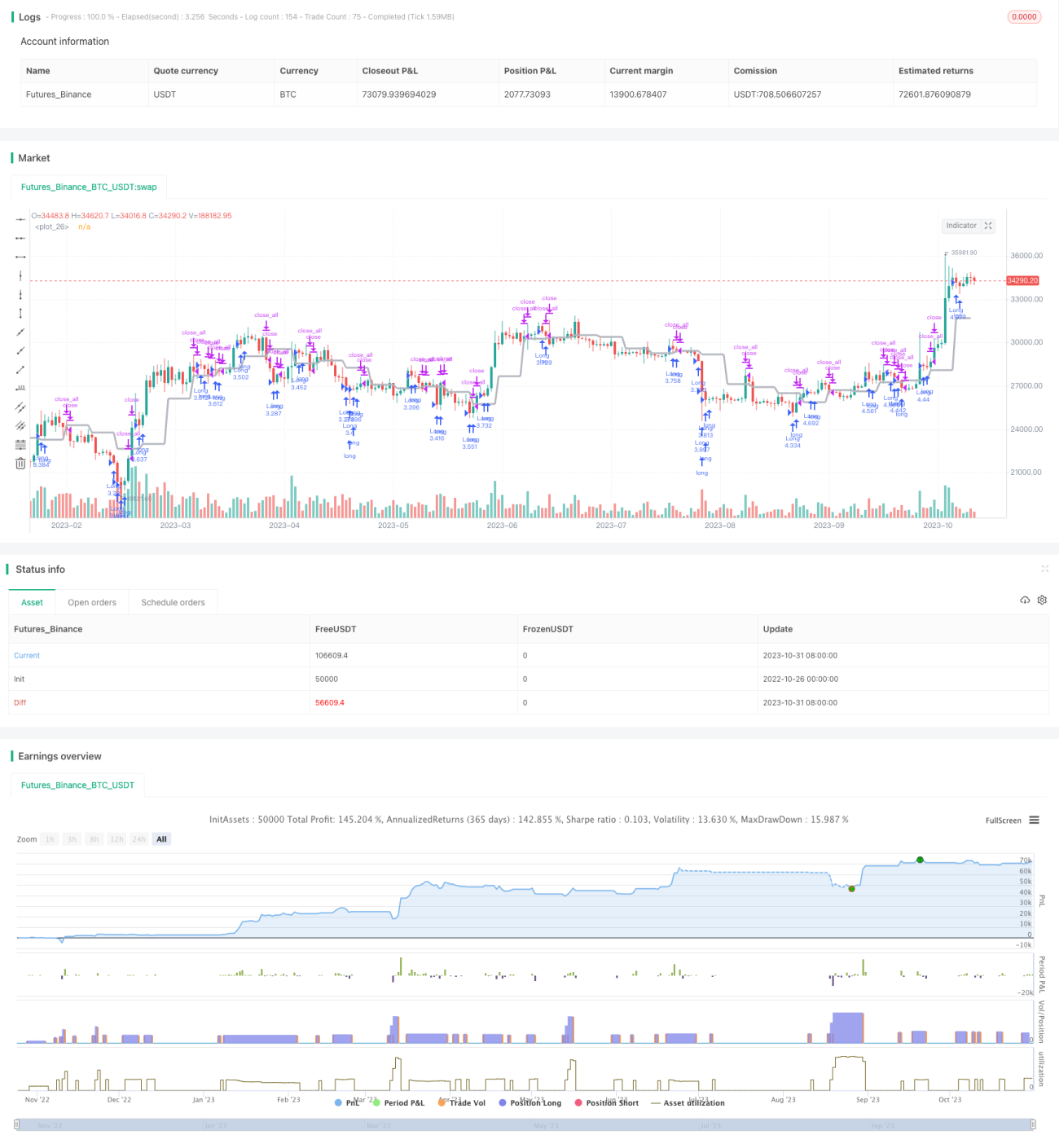

Strategi ini menggabungkan level support/resistance dinamis dan RSI (Relative Strength Index). Rentang overbought/oversold RSI ditetapkan, dan saat harga menembus level support/resistance dinamis, strategi mengecek apakah RSI telah memasuki area overbought/oversold untuk menghasilkan sinyal beli dan jual.

Prinsip

1. Level Support/Resistance Dinamis

Menggunakan fungsi security untuk mendapatkan harga penutupan sebagai level support/resistance dinamis. Saat harga menembus level dinamis ini, sinyal trading dihasilkan.

2. Indikator RSI

Menghitung rata-rata kenaikan dan penurunan dalam periode tertentu, lalu membandingkan keduanya untuk menghasilkan nilai RSI, guna menentukan apakah sudah memasuki area overbought/oversold.

3. Sinyal Trading

Saat harga menembus level dinamis, jika RSI belum memasuki area overbought/oversold, sinyal beli/jual dihasilkan. Jika sudah memasuki area tersebut, sinyal penembusan diabaikan.

4. Sinyal Keluar

Posisi ditutup saat harga kembali ke level dinamis, atau saat RSI kembali ke area normal.

Analisis Keunggulan

-

Menggunakan level support/resistance dinamis untuk menentukan arah tren, meningkatkan probabilitas profit.

-

Indikator RSI menyaring false breakout, menghindari entri yang salah.

-

Menggabungkan tren dan indikator, cocok untuk berbagai kondisi pasar.

-

Aturan jelas dan mudah diimplementasikan.

Risiko dan Solusi

-

Level dinamis mungkin diuji dan ditembus berkali-kali, menyebabkan sinyal palsu. Solusi: sedikit memperlebar ambang batas penembusan untuk menyaring.

-

Indikator RSI tunggal dapat menghasilkan kesalahan. Solusi: menambahkan indikator lain untuk penyaringan kombinasi.

-

Dalam pasar sideways, frekuensi buka/tutup posisi tinggi, biaya transaksi besar. Solusi: memperlebar rentang normal RSI untuk mengurangi frekuensi trading.

-

Parameter yang tidak tepat dapat menyebabkan missed signals atau sinyal palsu. Solusi: memilih parameter yang sesuai berdasarkan instrumen yang diperdagangkan.

Arah Optimasi

-

Menggunakan teknik machine learning untuk mengoptimalkan parameter RSI secara otomatis.

-

Menambahkan strategi stop loss dan take profit untuk mengunci keuntungan dan mengurangi kerugian.

-

Menggabungkan lebih banyak indikator untuk penyaringan kombinasi, meningkatkan stabilitas strategi.

-

Menambahkan indikator volatilitas untuk mengurangi ukuran posisi saat volatilitas rendah.

-

Mengoptimalkan algoritma ukuran posisi agar penyesuaian posisi dinamis sesuai dengan kondisi pasar yang berbeda.

Kesimpulan

Strategi ini menggabungkan penentuan tren dan penyaringan indikator, secara efektif mengidentifikasi peluang di dekat level kunci, menghasilkan profit tinggi dengan risiko terkendali. Melalui optimasi lebih lanjut pada parameter, penambahan stop loss/take profit, serta penggunaan lebih banyak indikator, stabilitas dan adaptabilitas strategi dapat ditingkatkan, memungkinkan perolehan return yang stabil di pasar yang lebih luas.

- 1