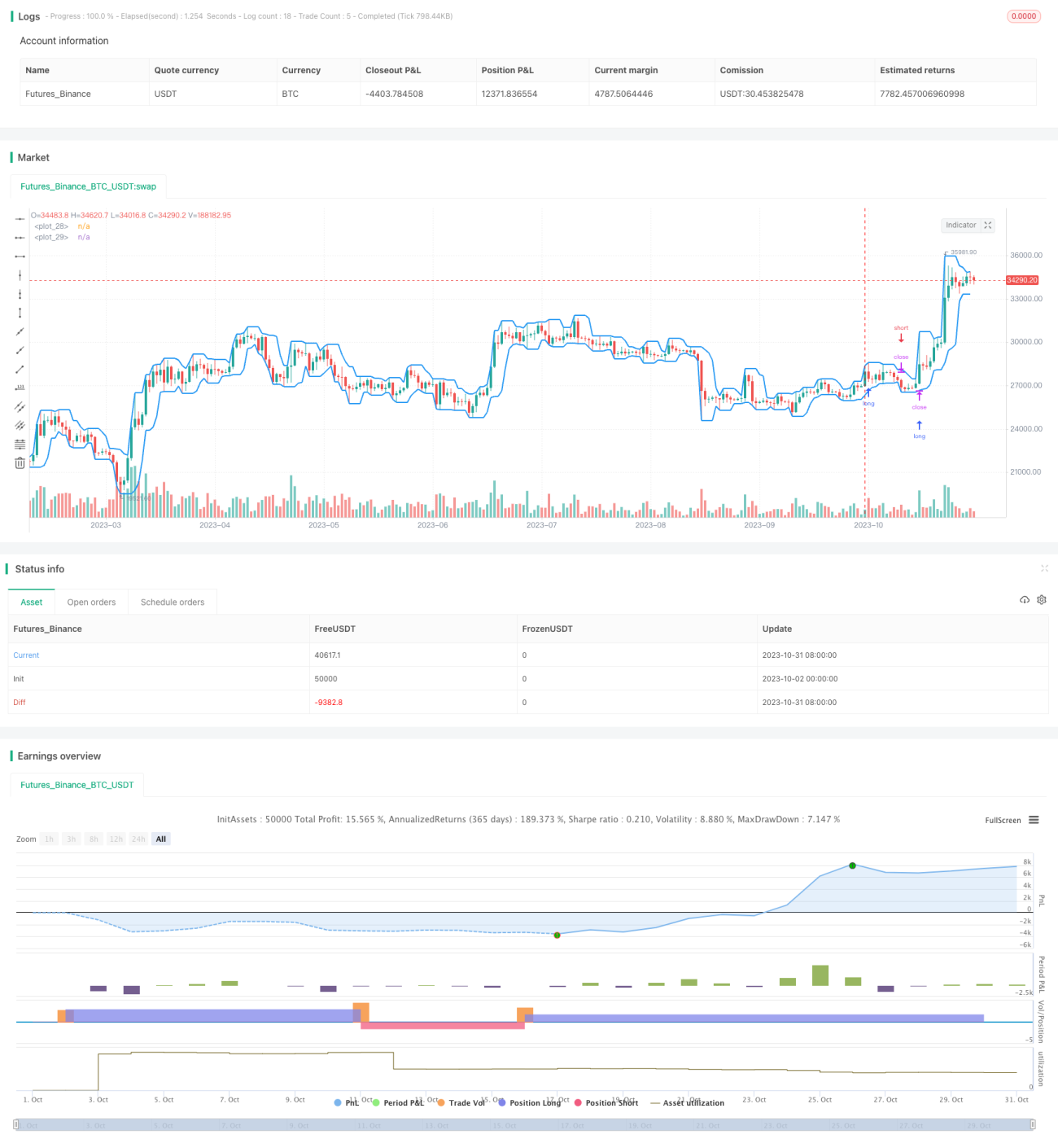

Strategi Trading Breakout

Ikhtisar

Strategi ini didasarkan pada teori breakout, dengan membandingkan rata-rata pergerakan harga tertinggi dan terendah untuk menentukan apakah tren berbalik, guna menemukan potensi titik breakout dan melakukan trading saat breakout terjadi. Strategi ini sederhana dan langsung, cocok untuk melacak instrumen dengan pergerakan harga yang volatil.

Prinsip Strategi

Strategi ini pertama-tama menghitung rata-rata pergerakan harga tertinggi dan terendah dalam periode tertentu berdasarkan pengaturan pengguna. Rata-rata pergerakan harga tertinggi mewakili batas atas, dan rata-rata pergerakan harga terendah mewakili batas bawah. Ketika harga menembus batas atas, ini menunjukkan tren kenaikan harga, dan strategi akan membuka posisi long; ketika harga menembus batas bawah, ini menunjukkan tren penurunan harga, dan strategi akan membuka posisi short. Pengguna dapat mengatur hanya long atau hanya short.

Strategi ini juga menyediakan pengaturan stop loss dan take profit opsional. Saat long, titik stop loss adalah batas atas; saat short, titik stop loss adalah batas bawah. Ini dapat mengurangi kerugian. Pengguna juga dapat memilih untuk menggunakan titik breakout sebagai titik stop loss, yaitu stop loss long adalah batas bawah, dan stop loss short adalah batas atas, yang dapat memberikan ruang keuntungan yang lebih besar.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

-

Ide strategi sederhana dan langsung, mudah dipahami dan diimplementasikan.

-

Dapat dengan cepat menangkap titik balik tren harga, menyesuaikan posisi secara tepat waktu.

-

Menyediakan metode stop loss dan take profit opsional yang dapat diatur sesuai preferensi risiko pribadi.

-

Sinyal trading yang dihasilkan jelas, tidak sering muncul sinyal palsu.

-

Parameter yang dapat dikonfigurasi sedikit, mudah digunakan.

-

Dapat dikonfigurasi secara fleksibel hanya untuk long atau hanya short.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

-

Sinyal breakout mungkin palsu dan tidak berkelanjutan.

-

Pengaturan periode breakout yang tidak tepat dapat menyebabkan melewatkan tren jangka panjang.

-

Breakout tidak mempertimbangkan volume perdagangan, dapat menyebabkan mengejar kenaikan atau menjual saat turun.

-

Terdapat keterlambatan tertentu, mungkin melewatkan bagian terbaik dari pergerakan pasar.

-

Saat pasar bergejolak, titik stop loss berisiko ditembus.

-

Hanya berdasarkan titik breakout untuk trading, keuntungan tidak pasti.

Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menggabungkan indikator volume untuk menghindari breakout palsu. Misalnya, jika volume meningkat saat breakout, itu menunjukkan breakout mungkin valid.

-

Mengoptimalkan parameter periode rata-rata pergerakan agar cocok dengan perubahan tren pada periode yang berbeda. Juga dapat mencoba berbagai jenis rata-rata pergerakan.

-

Dapat mengatur persentase pullback, mengonfirmasi lebih lanjut setelah breakout terjadi, untuk menghindari breakout palsu.

-

Dapat menambahkan alat seperti Bollinger Bands berdasarkan rata-rata pergerakan eksponensial pada basis breakout untuk mendapatkan lebih banyak indikasi arah.

-

Dapat menggabungkan indikator lain seperti RSI, MACD untuk mendapatkan sinyal trading tambahan, meningkatkan akurasi pengambilan keputusan.

-

Mengoptimalkan strategi stop loss dan take profit agar lebih baik beradaptasi dengan fluktuasi pasar sambil mengendalikan risiko.

Ringkasan

Strategi trading breakout ini secara keseluruhan memiliki ide yang jelas dan mudah dipahami, dengan melacak harga menembus batas atas dan bawah untuk menentukan waktu masuk dan keluar. Strategi ini memiliki ruang optimasi yang besar, dapat diperkuat dengan mengintegrasikan lebih banyak informasi indikator dan parameter yang dioptimalkan. Setelah memahami ide dasar strategi ini, menyesuaikan parameter sesuai kebutuhan dapat memberikan hasil trading yang baik.

- 1