Strategi Laser Ganda Pencari Tren Long-Short

Ringkasan

Strategi ini menggunakan tiga indikator teknis, yaitu Bollinger Bands, Keltner Channel, dan Adaptive Relative Strength Index untuk menentukan arah tren saat ini, serta menggabungkan indikator Parabolic SAR untuk entry. Sinyal trading dihasilkan ketika ketiga indikator tersebut memberikan hasil yang konsisten. Strategi ini terutama mengidentifikasi arah tren dan melakukan entry tepat saat tren berubah, dengan target meraih keuntungan.

Prinsip

Strategi ini menggunakan kombinasi tiga indikator teknis berikut untuk menentukan tren saat ini:

-

Squeeze Momentum Indicator (Indikator Momentum Squeeze): Menghitung Bollinger Bands dan Keltner Channel. Ketika keduanya tumpang tindih, terjadi kompresi (squeeze), yang menandakan akan segera terjadi perubahan tren. Indikator ini mengembalikan status kompresi dan kemiringan kurva regresi linier.

-

Adaptive Relative Strength Index (RSI Tertimbang Volume): Menghitung RSI berbobot volume, menggunakan garis tengah untuk menentukan kondisi overbought/oversold. Indikator ini menekankan perubahan volume.

-

Parabolic Stop and Reverse (SAR): Menentukan posisi harga saat ini relatif terhadap Parabolic SAR. SAR di atas harga menunjukkan bearish, SAR di bawah harga menunjukkan bullish.

Strategi menggunakan Bollinger Bands untuk menentukan arah tren, Keltner Channel untuk penyempurnaan, RSI untuk menentukan overbought/oversold dan mencari peluang pembalikan, serta SAR untuk mengindikasikan waktu entry. Logika spesifiknya adalah sebagai berikut:

-

Hitung Bollinger Bands, Keltner Channel, dan Squeeze Indicator. Saat terjadi squeeze (kompresi), strategi memasuki fase persiapan.

-

Hitung RSI berbobot volume. RSI di atas garis tengah adalah bullish, di bawah garis tengah adalah bearish.

-

Hitung Parabolic SAR. Jika SAR berada di bawah harga, itu bullish; jika di atas harga, itu bearish.

-

Gabungkan ketiga indikator di atas: ketika terjadi squeeze, RSI di atas garis tengah, dan SAR di bawah harga, sinyal long dihasilkan; ketika terjadi squeeze, RSI di bawah garis tengah, dan SAR di atas harga, sinyal short dihasilkan.

-

Saat sinyal dihasilkan, evaluasi hasil ketiga indikator pada candle sebelumnya. Jika hasilnya berlawanan dengan sinyal saat ini, maka sinyal entry dihasilkan.

-

Setelah entry, atur stop loss dan take profit, serta trailing stop.

Kelebihan

Strategi ini memiliki kelebihan sebagai berikut:

-

Kombinasi multi-indikator untuk menentukan bullish/bearish dengan akurat. Squeeze Indicator mengidentifikasi perubahan tren dengan tepat, RSI menentukan overbought/oversold dengan jelas, dan SAR mengindikasikan waktu entry dengan presisi.

-

Logika indikator sederhana dan jelas, mudah dipahami dan diimplementasikan.

-

Menggunakan konfirmasi multi-indikator untuk menyaring false breakout.

-

Dilengkapi mekanisme stop loss dan take profit untuk mengunci keuntungan dan mengendalikan risiko.

-

Data backtest mencukupi, sehingga reliabilitasnya cukup tinggi.

Risiko

Strategi ini juga memiliki beberapa risiko:

-

Logika entry long dan short serupa, sehingga sinyal yang berlawanan dapat muncul bersamaan dan perlu disaring.

-

Ketiga indikator menggunakan parameter yang dioptimasi, sehingga berpotensi overfitting.

-

Frekuensi trading mungkin terlalu tinggi, sehingga perlu mengendalikan jumlah posisi secara wajar.

-

Stop loss mungkin terlalu dekat sehingga mudah tertembus.

Solusi yang sesuai:

-

Menambahkan periode validitas hasil indikator untuk menghindari osilasi sinyal.

-

Menggunakan metode walk forward analysis untuk menyesuaikan parameter dan mencegah overfitting.

-

Mengatur ukuran piramida (pyramid size) untuk mengendalikan jumlah posisi satu arah.

-

Menguji berbagai rentang stop loss untuk mengoptimalkan posisi stop loss.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa arah berikut:

-

Mengoptimalkan parameter indikator untuk meningkatkan stabilitas parameter. Pertimbangkan optimasi parameter secara dinamis.

-

Menambahkan logika kontrol posisi, seperti ukuran posisi bertahap (scaling) atau posisi rata-rata.

-

Menguji berbagai metode stop loss, seperti stop loss berdasarkan volatilitas, stop loss linear, atau pengurangan posisi menjadi nol.

-

Menambahkan fungsi money management, misalnya fixed fractional position sizing, fixed ratio, dll.

-

Menggabungkan algoritma machine learning untuk entry dan exit dinamis.

-

Menambahkan mekanisme hedging (lindung nilai) untuk melakukan lindung nilai long dan short, mengurangi risiko sistematis pasar terkait.

-

Mempertimbangkan untuk menambahkan lebih banyak indikator dan membangun mekanisme voting guna meningkatkan akurasi penentuan.

Kesimpulan

Strategi ini memiliki kerangka berpikir yang jelas. Dengan menggunakan multi-indikator bullish/bearish untuk menentukan arah tren, entry dilakukan dengan cermat saat terjadi kompresi Bollinger Bands, serta mekanisme stop loss dan take profit untuk mengendalikan risiko, strategi ini merupakan strategi trend-following yang cukup stabil. Melalui optimasi parameter dan peningkatan mekanisme manajemen risiko, hasil backtest dan performa live trading yang lebih baik dapat diperoleh. Strategi ini cocok untuk instrumen dengan tren yang relatif jelas, dan juga dapat dipertimbangkan untuk digunakan pada time frame yang lebih besar dan relatif stabil, seperti harian. Secara keseluruhan, strategi ini memiliki nilai praktis yang kuat.

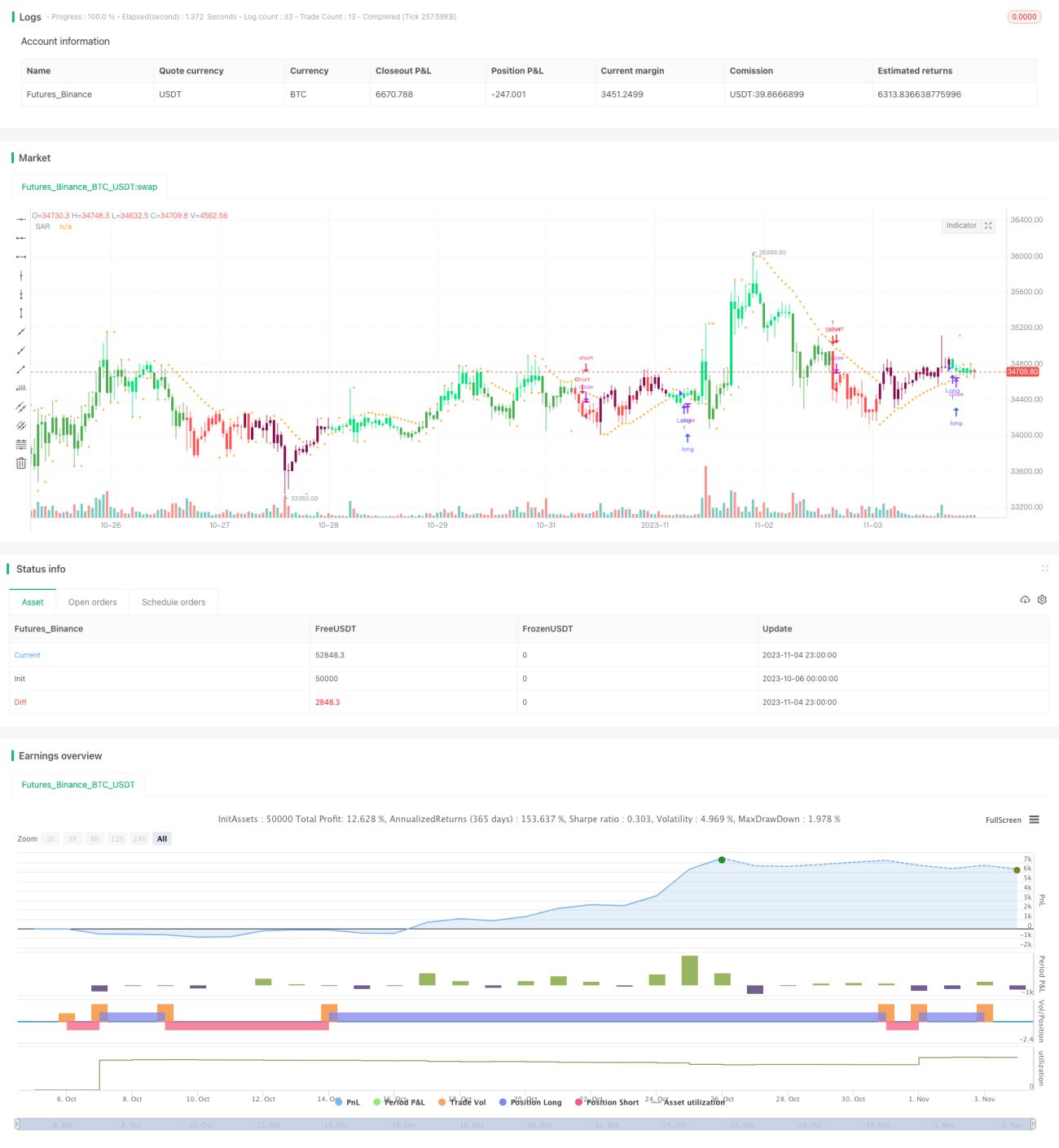

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © XaviZ

//#####©ÉÉÉɶN###############################################- 1