Strategi Persilangan Dua Moving Average dengan Panah

Ringkasan

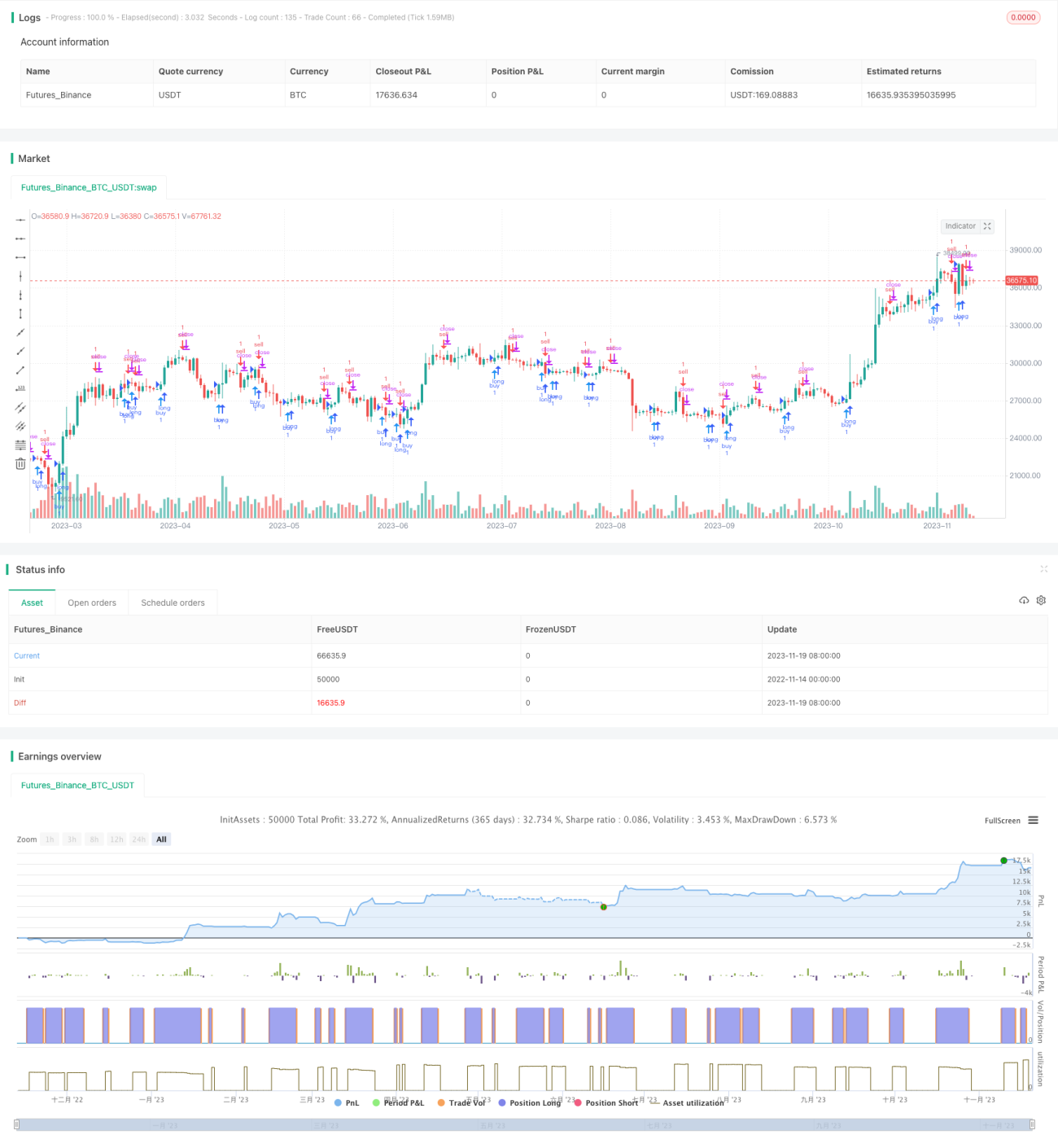

Strategi ini menentukan waktu beli dan jual dengan menghitung persilangan dua rata-rata bergerak dari indikator MACD. Strategi ini akan menggambar bentuk panah pada grafik untuk menandakan sinyal perdagangan.

Prinsip

Strategi ini pertama-tama menghitung garis cepat (EMA 12 periode), garis lambat (EMA 26 periode), dan selisih MACD. Kemudian, berdasarkan persilangan emas (golden cross) dan persilangan mati (death cross) antara garis cepat dan garis lambat, serta nilai positif/negatif dari selisih MACD, strategi ini menentukan waktu beli dan jual:

- Ketika garis cepat menembus ke atas garis lambat (golden cross) dan selisih MACD menembus ke atas 0, itu adalah sinyal beli.

- Ketika garis cepat menembus ke bawah garis lambat (death cross) dan selisih MACD menembus ke bawah 0, itu adalah sinyal jual.

Untuk menyaring sinyal palsu, kode juga memeriksa kondisi sinyal pada candle sebelumnya. Hanya jika candle sebelumnya merupakan sinyal kebalikan (dari beli menjadi jual atau dari jual menjadi beli), sinyal saat ini akan dipicu.

Selain itu, kode menggambar panah pada candle untuk menandai waktu beli dan jual.

Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan persilangan dua rata-rata bergerak untuk menyaring kebisingan pasar dan mengidentifikasi tren.

- Menggabungkan penilaian selisih MACD untuk menghindari kesalahan order dan penilaian yang keliru.

- Menggunakan panah untuk menandai waktu beli/jual, sehingga operasi lebih jelas.

- Aturannya sederhana, jelas, mudah dipahami dan ditiru.

Risiko dan Solusi

Strategi ini juga memiliki beberapa risiko:

- Persilangan dua rata-rata bergerak rentan menghasilkan sinyal palsu, yang dapat menyebabkan perdagangan berlebihan. Parameter rata-rata bergerak dapat disesuaikan secara tepat atau kondisi penyaringan tambahan ditambahkan untuk mengurangi sinyal palsu.

- Tidak dapat mengidentifikasi kondisi sideways dalam tren, yang dapat menyebabkan kerugian. Indikator tren seperti ADX dapat digabungkan untuk menghindari situasi ini.

- Kondisi beli/jual yang tetap membuat strategi menjadi mekanis dan tidak dapat beradaptasi dengan perubahan pasar. Metode adaptif seperti pembelajaran mesin dapat dicoba untuk optimasi.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Menguji berbagai kombinasi parameter untuk menemukan parameter garis cepat, garis lambat, dan MACD yang optimal.

- Menambahkan kondisi entry, seperti breakout volume, untuk menyaring sinyal.

- Menambahkan mekanisme stop-loss untuk mengendalikan kerugian per transaksi.

- Menggabungkan indikator volatilitas seperti VIX untuk menilai preferensi risiko.

- Mencoba model pembelajaran mesin untuk menggantikan aturan tetap, sehingga mencapai optimasi adaptif strategi.

Kesimpulan

Secara keseluruhan, strategi panah persilangan dua rata-rata bergerak ini cukup sederhana dan praktis. Dengan menggunakan persilangan dua rata-rata bergerak dan penyaringan selisih MACD, strategi ini dapat mengidentifikasi titik beli dan jual dalam tren jangka menengah-panjang, sehingga menghindari kehilangan titik balik harga. Petunjuk panah juga membuat operasi lebih jelas. Melalui optimasi parameter, penambahan kondisi penyaringan, dan cara lain di tahap selanjutnya, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Daniels stolen code

strategy(shorttitle="Daniels Stolen Code", title="Daniels Stolen Code", overlay=true, calc_on_order_fills=true, pyramiding=0)

- 1